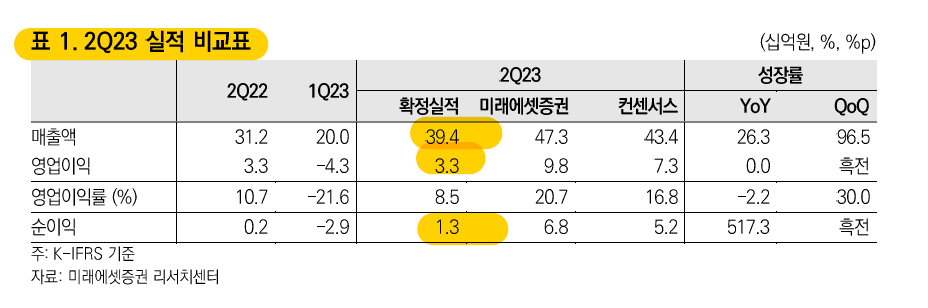

▶2Q23 Review

매출: 394억(+26.3% YoY /예상치: 441억)

영업익: 33억(흑전 /예상치: 73억)

OPM 8.4%

순익: 13억(+517.3% YoY /예상치: 53억)

** 최근 실적 추이 **

2023.2Q 393억 / 33억 / 12억

2023.1Q 200억 / -43억 / -29억

2022.4Q 472억 / 96억 / 55억

2022.3Q 330억 / 42억 / 26억

2022.2Q 312억 / 33억 / 2억

북미거래선 변경, 유럽향 하이엔드 제품의 부품 공급 이슈로

약 60억원의 물량 출하 지연되며 시장 기대치를 하회하는 실적 기록

이로 인해 고정비 부담이 커지며 영업이익도 시장 기대치를 하회

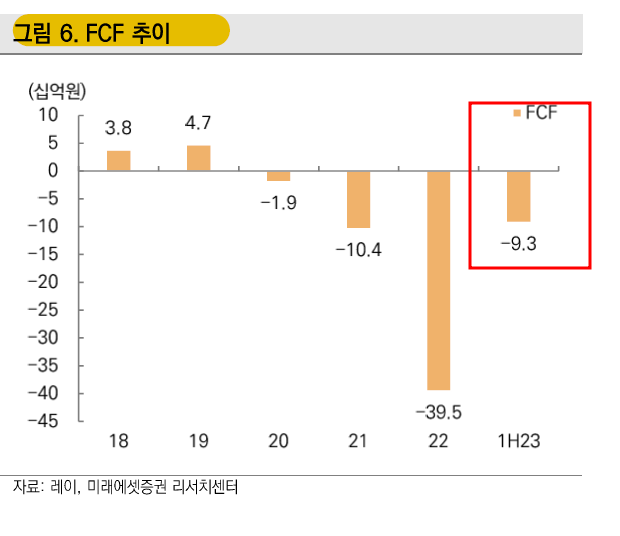

영업활동현금흐름이 좋지 않다.

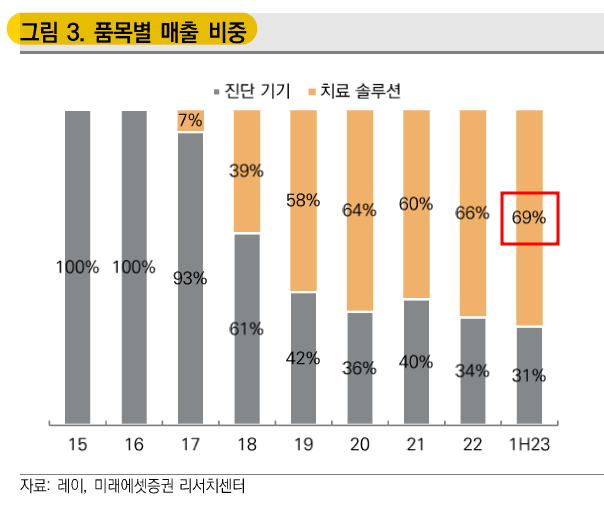

품목별 매출

-디지털 치료 솔루션 277억원 (+44% YoY)

-디지털 진단 시스템 117억원 (-2% YoY)

지역별 매출

-한국 48억원 (-35% YoY)

-중국 119억원 (+67% YoY)

-미국 77억원 (+15% YoY)

-일본 31억원 (+26% YoY)

-기타 아시아 64억원 (+40% YoY)

레이 페이스 출고는 계획대로 진행 중, 올해 출하 목표는 3,000대

북미 거래선을 Burkhart로 변경

기존 거래선에 출하 예정이던 물량 40억원이 하반기로 이연

이 물량은 하반기 내내 안분해서 인식될 예정

유럽향 하이엔드 제품의 디텍터 공급 이슈로 기존 계약대비 약 20억원의 물량이 출하되지 못했다.

디텍터를 40대 정도 주문했는데, 3대 정도만 수령

디텍터 수급을 고려 시 현실적으로 연간 20대 정도 출하 가능할 것으로 예상

유럽 부품 조달 영향은 3분기에도 이어질 것

일본 법인장 교체가 진행 중, 6월부터 영업이 정상적으로 진행되고 있지 않다.

기존에 손발을 맞췄던 영업팀이 한 번에 영입되어

장기적으로 일본 시장 경쟁력은 강화될 것으로 예상

중국 경기가 안 좋아지면서 병원의 장비 지출 집행에도 영향을 주고 있는 것이 감지된다.

광고 선전비 전년대비 15억원 (+358% YoY)

에스테틱 관련 사업 진출을 위해 브랜딩 구축 작업 진행

치과 잡지 광고 지출이 증가, 3분기부터 광고선전비는 축소될 것

인건비 54억원 (+61% YoY)

Ray Teams라는 구독형 클라우드 서비스를 론칭

이를 위해 소프트웨어 엔지니어를 대거 채용

7월 이스라엘에서 론칭, 독일에서도 곧 서비스 예정

2025년까지 현재 진출한 모든 국가에서 서비스를 진행할 계획

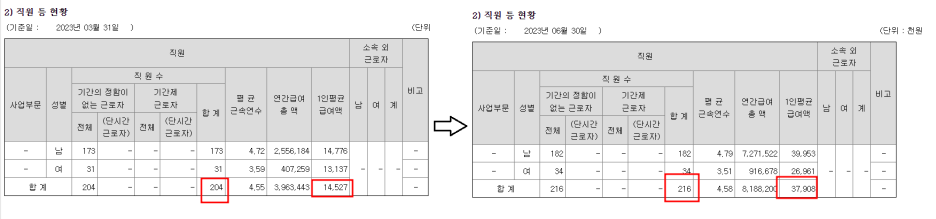

▼전분기 대비 직원 수 12명 증가, 평균 급여 2,300만원 가량 증가

실적의 상저하고 성격이 강한 치과장비업체 특성상

상반기보다 하반기의 실적 개선이 가속화될 것

3분기는 당초 예상보다 부진할 것으로 예상

3분기는 미국, 유럽이 장기간 휴가 시즌이라 치과장비업계에서 가장 계절적 비수기

상대적으로 휴가로 인한 영업일수 제한이 적은 아시아 지역이 매출이 중요한 시기

일본 법인장 교체 과정으로 일본 매출이 일시적 둔화될 것

중국 경기 불확실성 확대로 병원 투자 집행이 보수적으로 진행될 가능성 존재

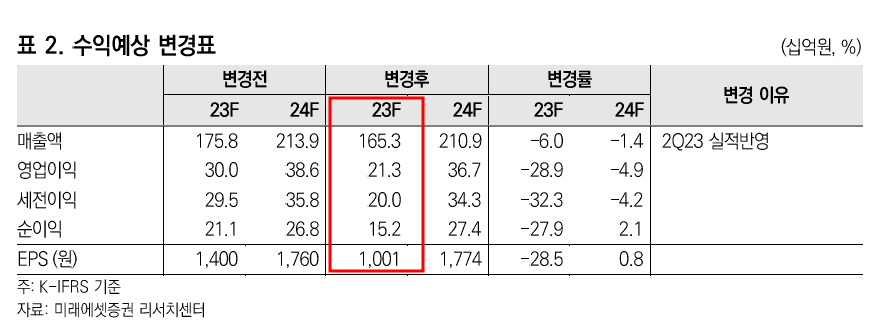

▶23F 실적

매출액 1,653억원

영업이익 213억원

OPM 12.9%

순이익 152억원

EPS 1,001원

시가총액 ÷ 23F 순이익(152억원)

=28.3

3분기에도 실적은 부진, 4분기부터 실적 개선될 것으로 판단

60주, 120주봉 상에서 지지

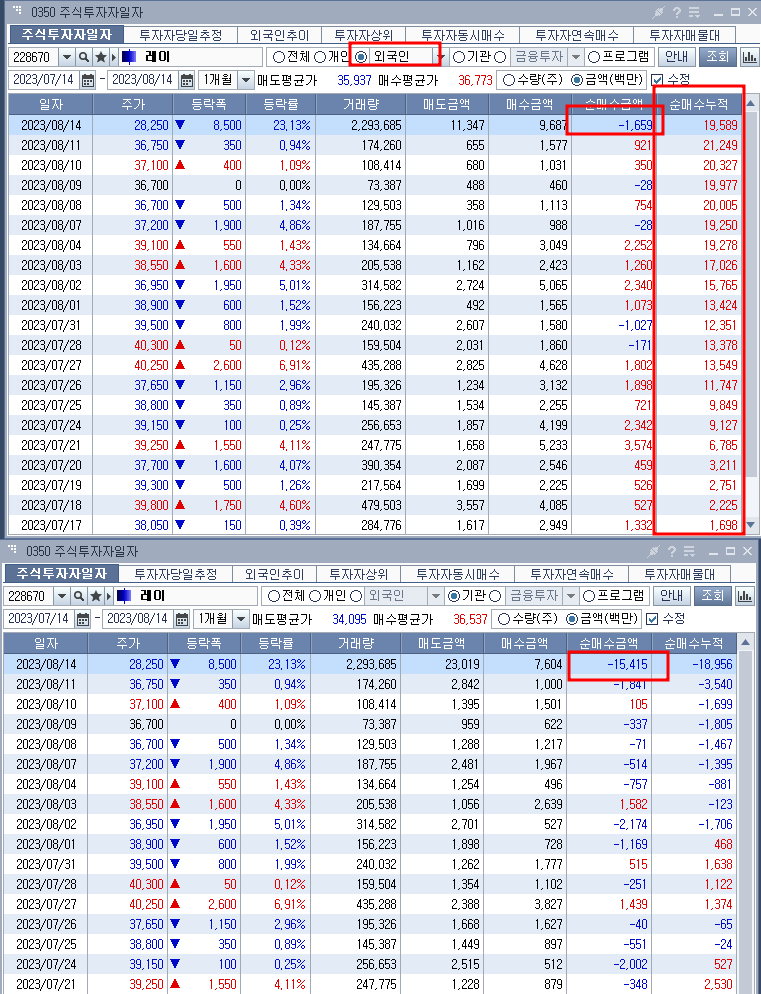

8월14일 외인 16.6억원, 기관 154억원 매도

'기타' 카테고리의 다른 글

| 디알텍을 Araboza (0) | 2023.08.26 |

|---|---|

| 딥노이드- 의료 및 산업 AI 솔루션 보유 (1) | 2023.08.22 |

| 팅크웨어-블랙박스 흑자 전환 및 로봇청소기 판매 호조 (0) | 2023.08.06 |

| 케이에스피-선박엔진 핵심 부품 원천기술 보유 업체 (0) | 2023.08.06 |

| 제이엘케이-AI 기반 뇌졸중 솔루션 개발사, 비급여 적용 완료 및 미 FDA 승인 대기 (0) | 2023.07.23 |

댓글