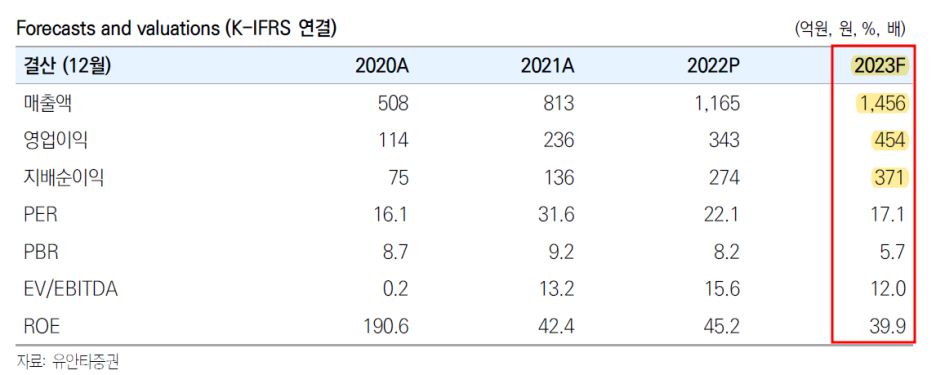

■ 2022년 실적

매출액 1,165억 (+43% YoY)

영업이익 343억 (+ 45% YoY)

OPM 29.4%

- 글로벌 시장에서 제품 판매 호조세

- 매출액 성장에 따른 규모의 경제 효과

- 이익률 높은 소모품 판매 비중 확대로 영업이익률 개선

■ 23F 실적

매출액 1,456억원

영업이익 454억원

OPM 31.2%

순이익 371억원

EPS 502원

레이저/IPL 중심의 사업모델에서

'초음파(HIFU)+ 고주파(RF)'로 중심으로 변화 중

HIFU 제품은 Linear 카트리지 기술(시술시간과 통증 감소),

RF 제품은 펌핑 팁 기술(약물치료와 시너지) 등 기술적 차별화를 구축

HIFU 제품은 리니어지 국내/일본 판매 호조에 따른 고성장 기대

신제품 리니어지는 1Q23부터 마케팅 채널 다변화로 점진적 매출 확대 기대

RF 제품은

1)Cynosure 포텐자 미국향 ODM 공급계약 지속(연간 800~900대 추정),

2)2분기 비침습 RF 장비 국내/일본 런칭에 따른 판매 호조가 예상된다.

국내 미용 의료기기 기업 중 북미와 중국 시장에 대한 가장 빠른 타임라인 보유

북미 시장 HIFU 제품은 오리지널인 울쎄라 외 경쟁사가 없다.

미국 HIFU 임상 진행 중이며,

출시 예정인 비침습 RF 또한 Class Ⅱ 510(k)를 통해 품목 허가 예정

2023년 하반기 허가, 2024년 출시 예상

북미 시장 연간 설치 예상 규모는 첫배 350대 수준으로 추정하며,

판매 본격화에 따라 최대 2,000대 기대

포텐자 중국 진출 기대

중국 내 실질적 RF 경쟁 제품은 써마지가 유일

Cynosure 브랜드를 통해 런칭하는 점 등을 감안 시

중국 진출 성공 가능성은 높다고 판단된다.

포텐자는 기존 인트라셀과 동등성 평가를 거쳐

3Q22E 인허가를 획득, 4Q23E 출시 예상

시가총액 ÷ 23F 순이익 (371억원)

=17.17

23F EPS(502원) X 23.2

=11,646 원

중소형 미용기기 회사 정리 (루트로닉 /원텍/ 비올)

안면주사제(보톡스, 필러), 미용 의료기기 시술과 같은 비침습 부문은 일상으로 복귀가 빠르고 수술 없이 자연스럽게 그와 유사한 효과를 시현 ■스킨리쥬비네이션 (Skin Rejuvenation) 미용기기 피

arabozaeverything.tistory.com

'기타' 카테고리의 다른 글

| 저궤도 위성통신 개념 정리 (0) | 2023.03.26 |

|---|---|

| 동국제약 2022년 실적 및 2023년 실적 전망 (0) | 2023.03.24 |

| 삼성바이오로직스 5공장 착공과 증설 효과 (0) | 2023.03.21 |

| 면세업- 인천공항 면세사업자 숏리스트 발표 (신세계, 호텔신라) (0) | 2023.03.20 |

| 주식 매매 주체별 수급 차트 만들기 (0) | 2023.03.19 |

댓글