넷플릭스는 2023년 드라마 방영 편수를

전년 대비 3편(12편 →15편) 늘릴 예정

디즈니, 티빙의 콘텐츠 투자 또한 전년과 동일하거나 더 늘어날 것으로 예상

전통미디어, 국내외 OTT 플랫폼들이 콘텐츠 투자를 늘리면서 중소형 제작사들에게 기회가 증가

플랫폼 확장, 수출 창구 다각화 등

산업 전반적인 Re-rating이 진행되고 있다.

중소형 제작사 입지가 제고되면서 IP에 대한 협상력 또한 증가 중

2021년 기준 제작사의 저작권 보유 비중은 30.4%까지 증가

2021년 기준, 완제품 수출(프로그램 단독 수출) 비중 53%까지 늘어났다.

금리 인상으로 인해 자본조달 비용 부담이 커질 수 있다.

콘텐츠 제작사는 IP를 보유하는 작품, IP 미보유작(OTT 오리지널) 제작을 병행하면서

자본조달 비용을 최소화할 수 있다.

자체 IP 콘텐츠를 보유하는 경우 직접 제작비 집행을 해야 하므로 이자 부담이 생긴다.

오리지널 콘텐츠는 제작비 집행 주체가 OTT이므로

콘텐츠 제작사는 금리 인상 영향이 제한적이다.

<중국 개방에 기대감>

최근 구작 판매 현황을 보면 국내 방영과 중국 방영의 시차가 짧은 작품 판매가 나타나고 있다.

드라마는 방영 후 가치가 빠르게 하락하기 때문에 국내 방영 후

중국에 판매되기까지 소요되는 기간이 짧을수록 높은 가격에 판매 가능

장기적으로는 국내와 중국 동시 방영 콘텐츠 판매가 중요

동시 방영이기 때문에 콘텐츠 판매 가격이 높을 수밖에 없다.

그러나 사전제작 후 까다로운 중국 승인 절차를 통과해야 가능하다.

중소형 제작사 실적에 영향을 주는 중요 변수

① OTT 향 공급 레퍼런스

② 텐트폴 작품

■ 에이스토리

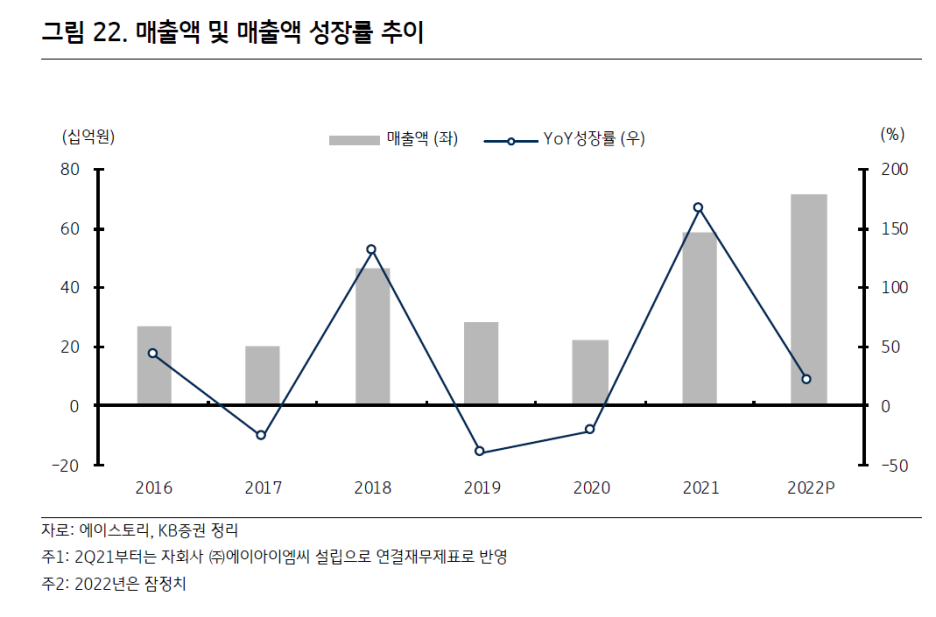

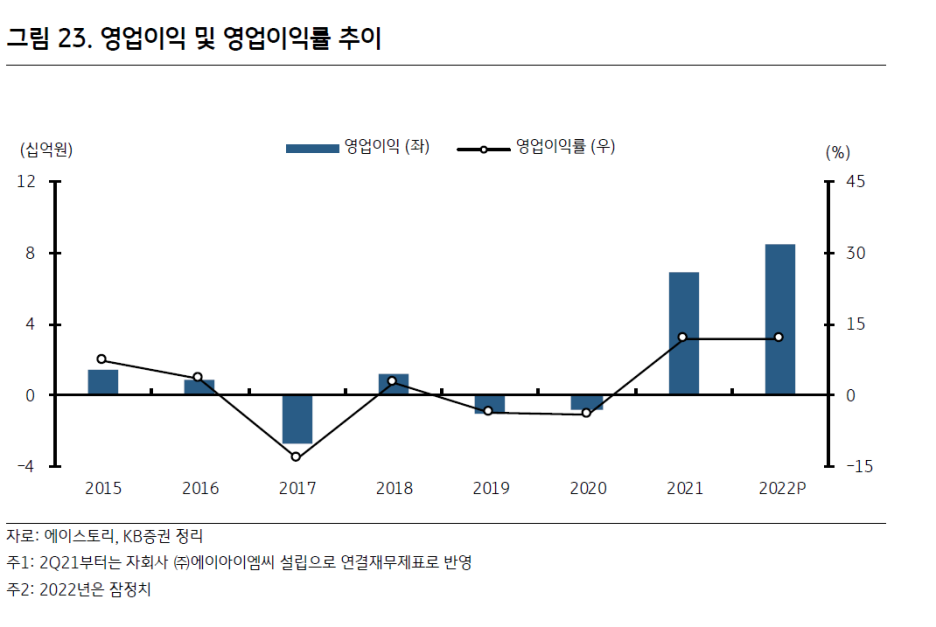

■2022년 실적 (잠정 공시 기준)

매출액 717억원 (+21.8% YoY)

영업이익 85억원 (+22.7% YoY)

OPM 11.9%

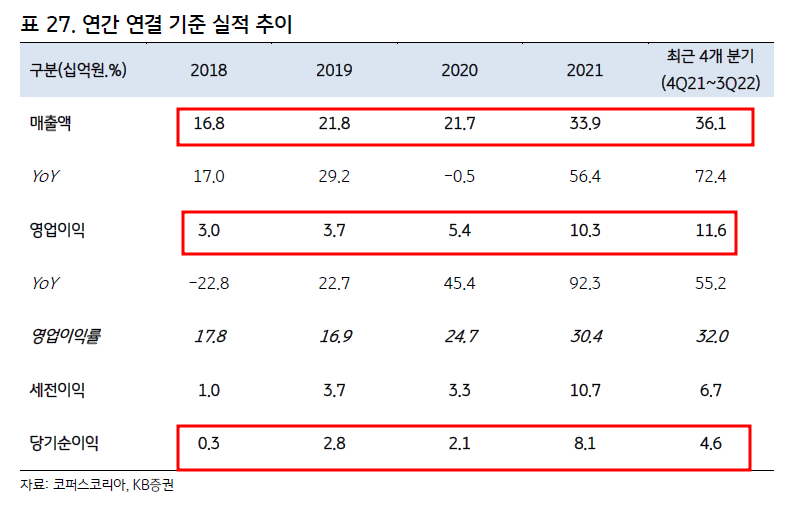

콘텐츠 수출 금액은 증가세를 보이고 있다.

2020년 687만 달러,

2021년 2,333만 달러,

2022년 3분기 누적 2,508만 달러

2023년 <유괴의 날>, <모래에도 꽃이 핀다> 등 최소 5편 이상 제작이 예정

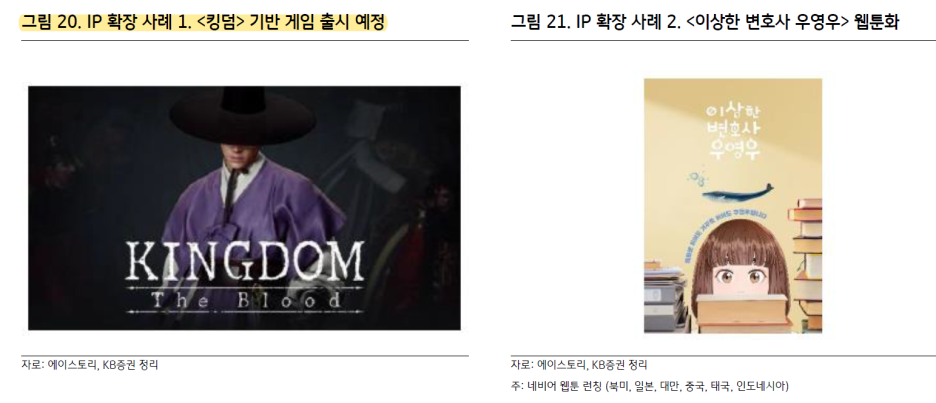

기보유 IP 확장에도 주목

<킹덤>을 기반으로 한 게임을 2023년 3분기 출시를 목표로 제작

<이상한 변호사 우영우>의 웹툰화 및 굿즈 판매, 원작 드라마 뮤지컬 화 등 다양한 분야에서

IP를 연계한 비즈니스 적극 추진하고 있다.

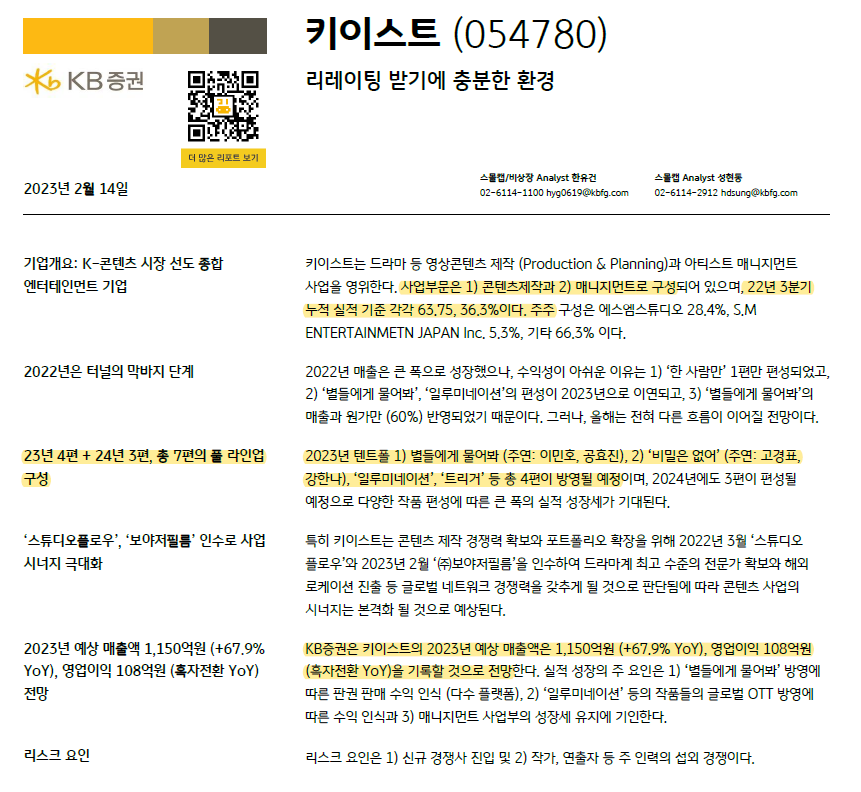

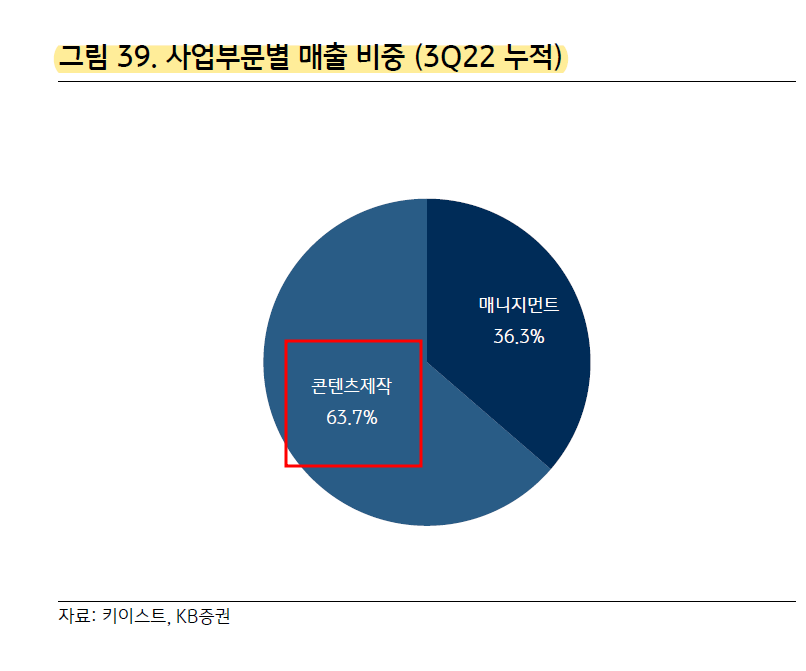

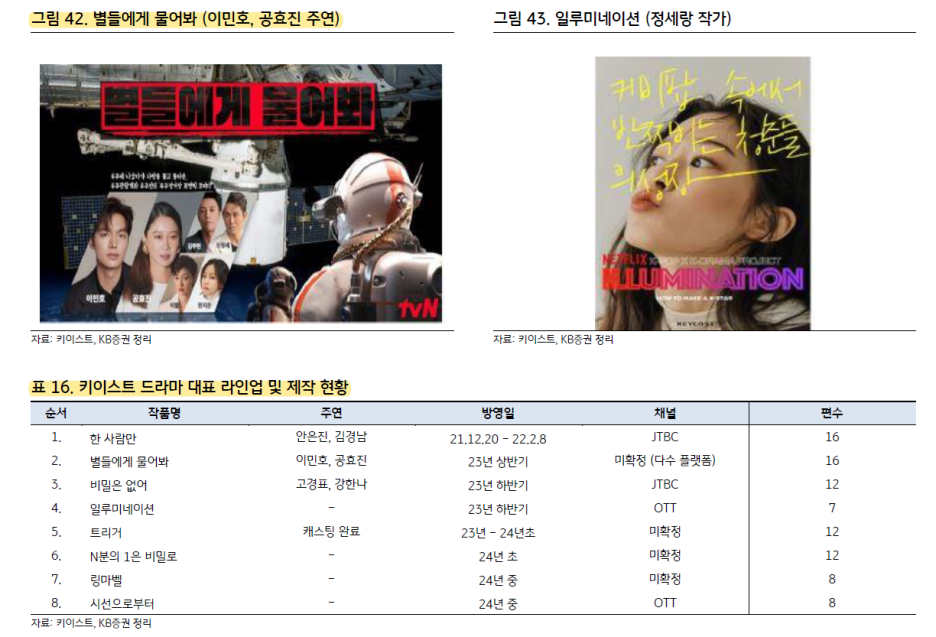

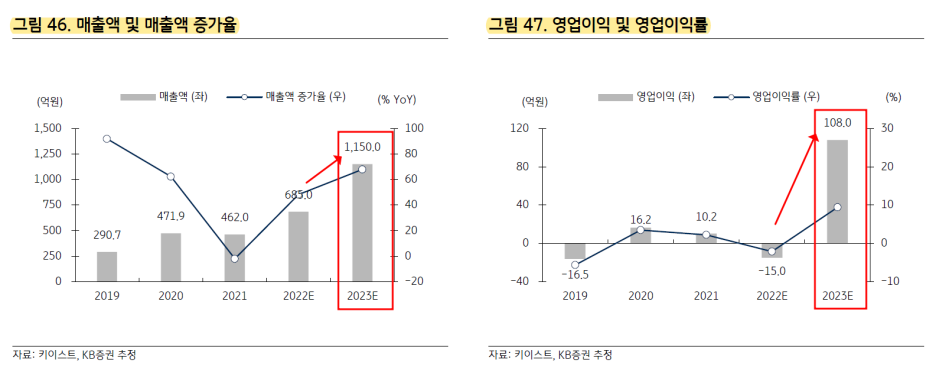

■ 키이스트

2023년 4편, 2024년 3편으로 총 7편 풀 라인업 구성

콘텐츠 제작 경쟁력 확보를 위해 해외 로케이션 전문회사 '보야저필름' 인수

2023년 예상 실적은

매출액 1,150억원 (+67.9% YoY),영업이익 108억원 (흑자전환 YoY)

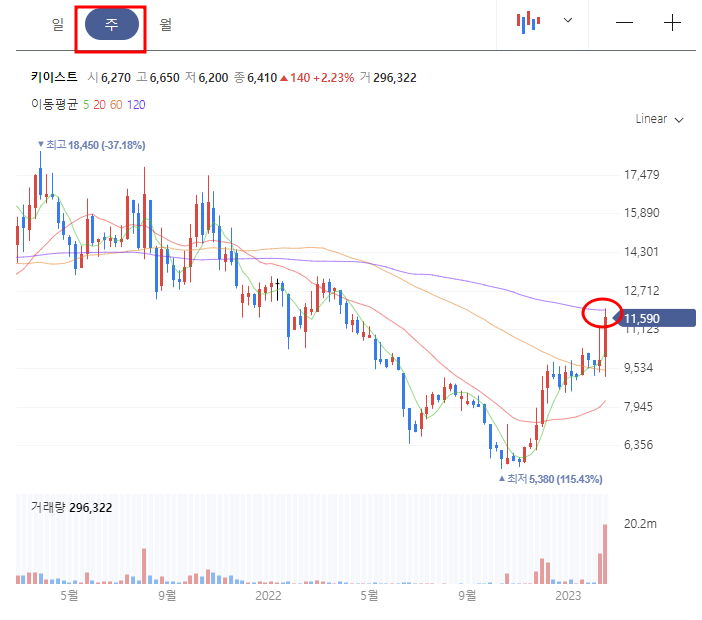

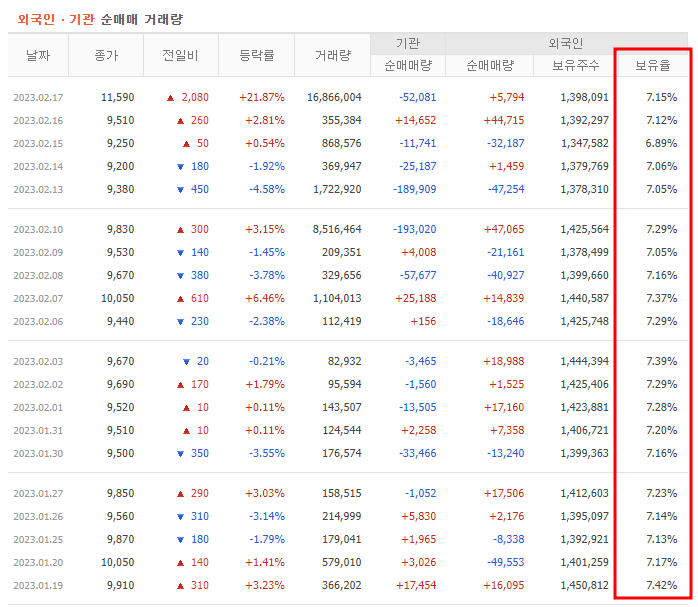

현재는 에스엠 경영권 문제, 매각 이슈가 주가에 영향을 주고 있다.

https://www.hankyung.com/finance/article/2023021627971

[단독] SM엔터 '이수만 지우기'…알짜 자회사 기습 매각 나섰다

[단독] SM엔터 '이수만 지우기'…알짜 자회사 기습 매각 나섰다, 팬덤 플랫폼 디어유 등 매각 추진 하이브 인수 무력화 의도 분석

www.hankyung.com

시가총액 ÷ 23F 영업이익 (108억원)

=20.98

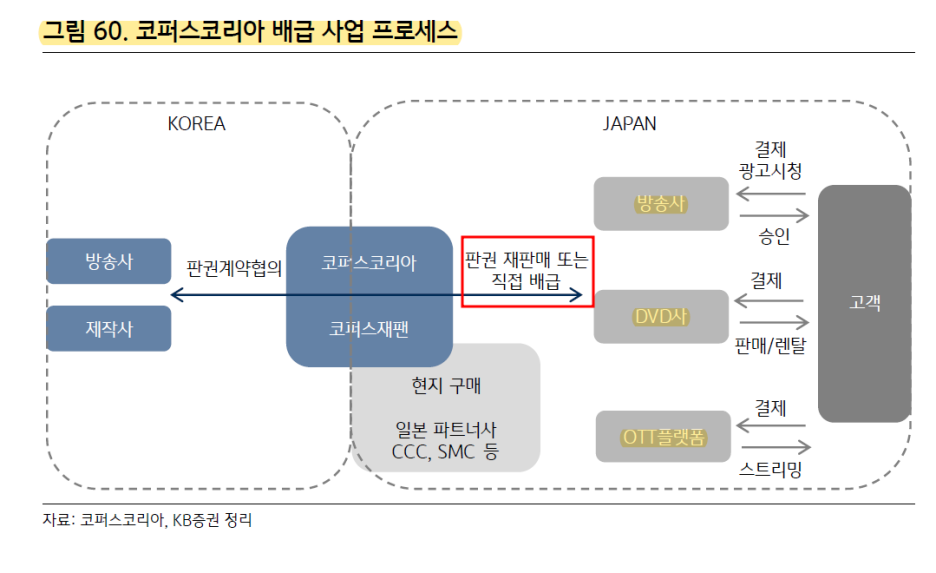

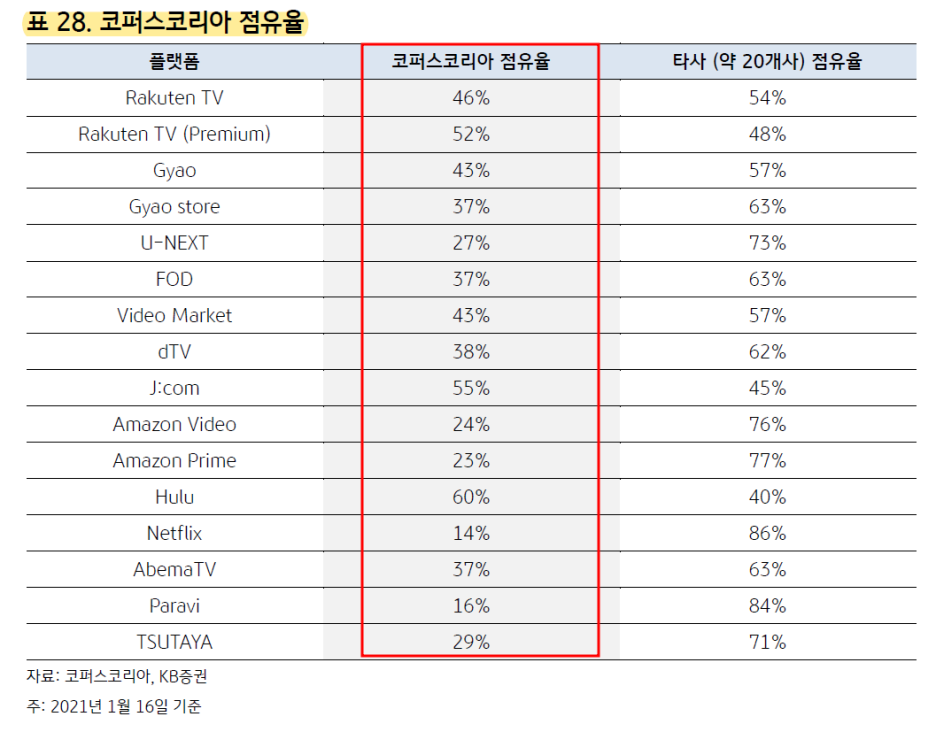

■ 코퍼스코리아

콘텐츠 배급 사업, 제작 사업, 자막 제작 사업 등을 영위

국내 제작사 및 방송사 등으로부터 드라마, 예능, 음악 프로그램, 웹소설 등

콘텐츠 라이선스를 확보하여 자체적인 커스터마이징을 거쳐

일본의 주요 방송사, DVD 유통사, OTT 및 인터넷 플랫폼 사업자에게

콘텐츠를 공급하는 해외 배급 사업을 주요 사업으로 영위

다양한 장르의 콘텐츠 기획 및 제작을 통해 사업 영역을 확장하고 있다.

<연결대상 종속 회사>

1.코퍼스 재팬(일본, 지분율 100%)

콘텐츠 배급 및 영상물 편집 사업 영위

2.코퍼스 콘텐츠 랩(일본, 지분율 100%)

디지털 콘텐츠 기획/개발/제작 판매 및 수출입 사업을 영위

3. 김종학 프로덕션(지분율 100%)

방송 프로그램 제작사

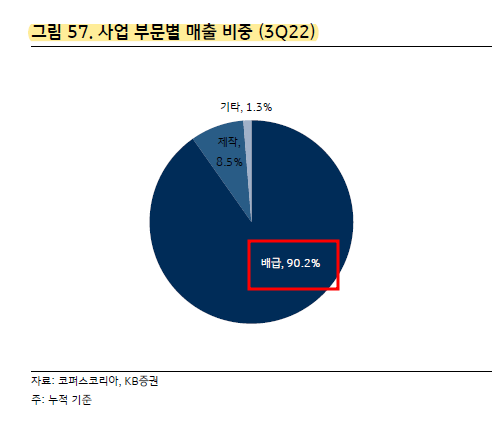

2022년 3분기 재무제표 기준 사업 부문별 매출 비중은

배급 사업 부문 90.2%

제작 사업 부문 8.5%

기타 부문 1.3%

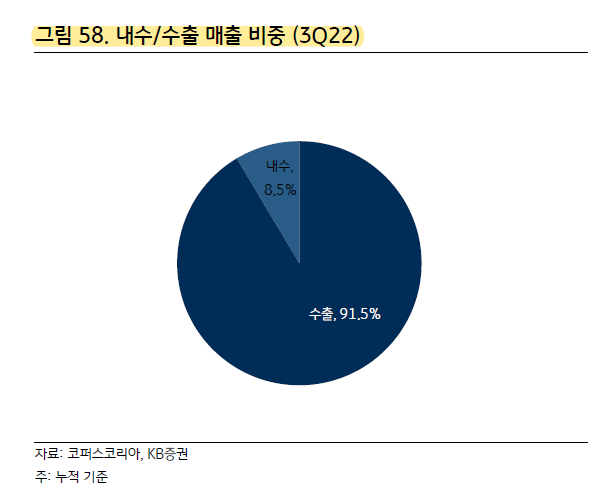

지역별 매출 비중은 국내 8.5%, 수출(일본) 91.5%

코퍼스코리아는 국내와 일본을 주요 시장으로 콘텐츠 배급 사업을 영위

판권을 확보한 콘텐츠를 현지 업체에 콘텐츠 프로그램별로 커스터마이징하여 직접 공급하거나,

일부 방송권 및 DVD 권리를 전문 배급사에게 양도하는 방식으로 판매

배급 사업에서의 경쟁력은

1) 흥행성을 갖춘 콘텐츠 판매권과

2) 플랫폼 고객사 네트워크를 확보하는 것에서 나온다.

오랜 업력을 통해 국내 CP(Contents Provider) 및 일본 플랫폼 고객사와 우호적 관계를 구축

일본 내 최대 한류 콘텐츠 라이브러리를 보유하고 있다.

일본 내 한국 드라마에 대한 관심이 증가하면서

일본 내 K-콘텐츠에 대한 수요가 증가하고 있으며,

이러한 수요 확대에 수혜를 받을 수 있을 것으로 전망한다.

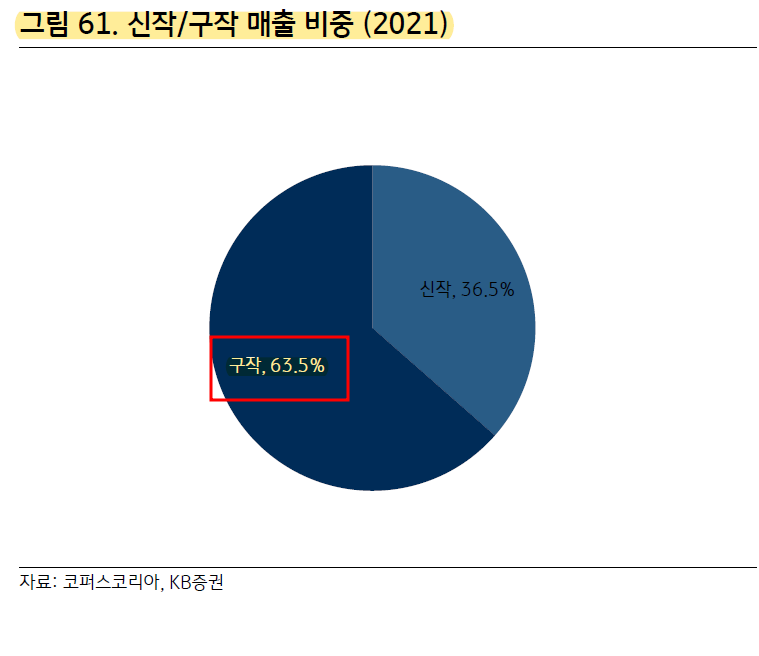

최근 진행되는 계약에서 MG 및 RS 개선가 되고 있는 모습이 관찰된다.

엔저 현상 지속이 실적에 리스크

엔저 현상이 지속되면 엔화 기준 판매 실적 호조에도 원화 기준으로 실적 감소

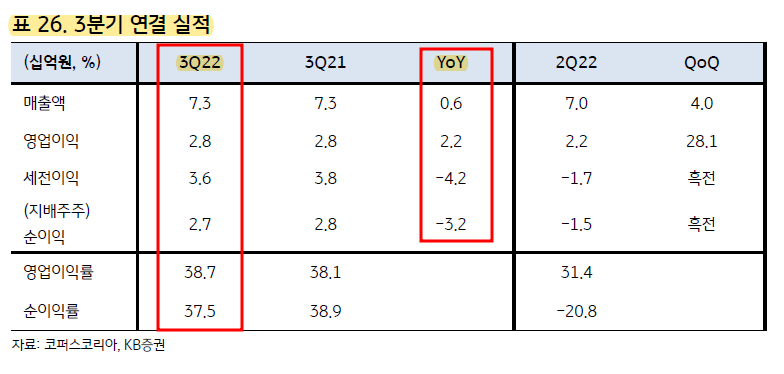

<22년 3분기 실적>

매출액 73억원 (+0.6% YoY),

영업이익 28억원 (+2.2% YoY)

OPM 38.4%

배급 64억원 (+0.6% YoY), 제작 8억원, 기타 1억원을 기록

21년 기저 효과 및 엔저 현상 영향으로 배급 및 기타 부문 외형 감소했으나,

김종학 프로덕션 인수로 인해 드라마 사업 매출 인식으로

영업이익은 전년 동기 대비 개선

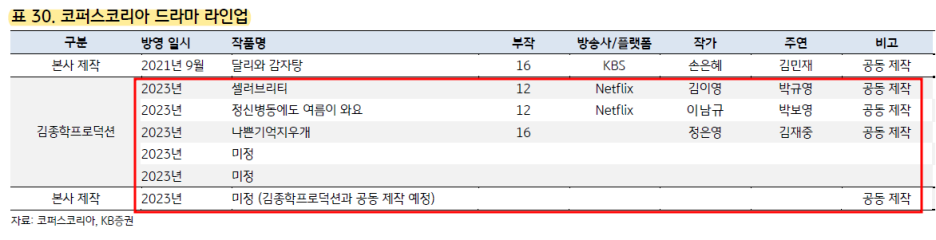

2023년 드라마 제작 편수를 5~7편까지 확대할 것으로 예상

김종학 프로덕션을 통해 연간 5편 수준,

본사에서 연간 1~2편의 자체 드라마 제작을 계획

'콘텐츠' 카테고리의 다른 글

| 디앤씨미디어 주가 전망과 투자 포인트 (23년) (0) | 2023.03.15 |

|---|---|

| 웹툰 시장과 주요 플레이어 분석- 플랫폼 및 CP 상장사 (1) | 2023.03.14 |

| 스튜디오미르- 글로벌향 애니메이션 제작사 (0) | 2023.01.16 |

| 디앤씨미디어- <나 혼자만 레벨업>의 IP 확장성 본격화 (0) | 2023.01.09 |

| 알아두면 쓸모있는 중소형 콘텐츠 기업들 3편-애니플러스 (0) | 2022.12.18 |

댓글