■ 4Q22 Review

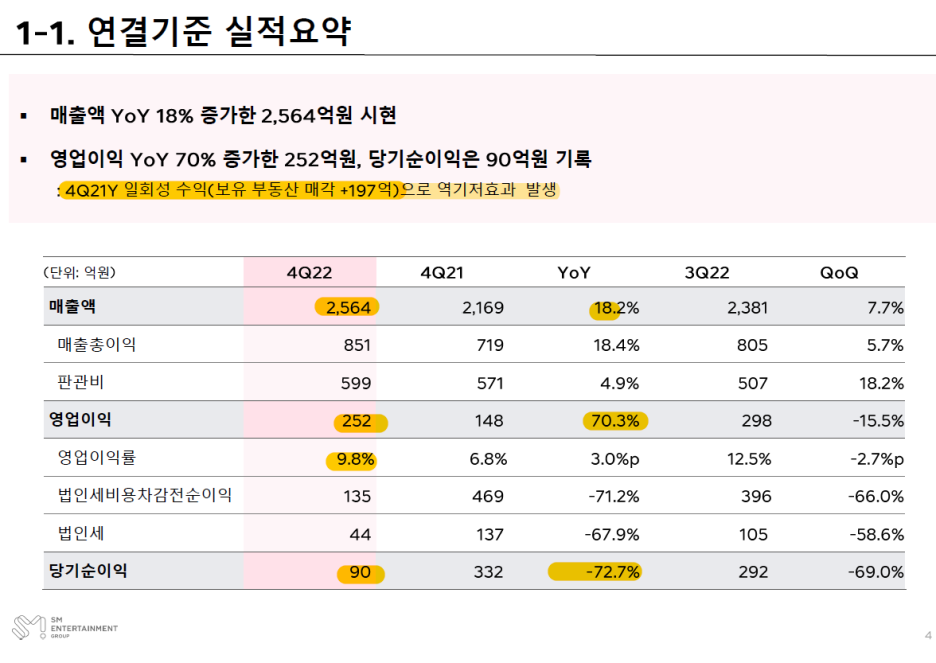

매출액 2,564억원 (+18.2% YoY)

영업이익 252억원 (+70.3% YoY)

OPM 9.8%

당기순이익 90억원 (-72.7% YoY)

4Q21에는 일회성 수익(보유 부동산 매각 +197억원)으로 역기저효과 발생

<별도기준 실적 요약>

매출액 1,511억원 (+25.8% YoY)

영업이익 244억원 (+73% YoY)

OPM 16.1%

당기순이익 93억원 (-52.8% YoY)

전 사업부 고른 성장으로 외형 큰 폭으로 성장

콘서트/MD/출연 대폭 증가

콘서트 증가 및 NCT 산리오 팝업스토어 운영

→MD/라이선스 매출은 398억원 (+71.6% YoY)

역기저 효과 발생 (4Q21 부동산 매각으로 197억 일회성 수익 발생)

외화관련손실 75억원

<주요 종속법인 실적 요약>

매출액 1,363억원 (+15.9% YoY)

영업이익 12억원 (-56.9% YoY)

당기순이익 -98억원

콘서트/팬미팅 관련 자회사 외형 성장

: 드림메이커 +207% YoY, 일본 자회사 +22% YoY

키이스트, 드라마 부재로 적자 전환

SM Japan, SMC 주식 매도로 81억원 손실 발생

SM 경영진은 하이브의 공개매수를 적대적 M&A로 규정하고 반대 의견 발표

하이브 지배주주 등극 시 발생 가능한 이해상충 이슈들, 공정위의 독과점 심사 리스크 등이 존재

'팬플랫폼'의 통합 및 내재화 전략

:12개 분산된 플랫폼 통합 및 내재화, 데이터 전담조직 강화

■23F 실적

매출액 9,211억원

영업이익 1,402억원

OPM 15.2%

순이익 990억원

EPS 4,159원

라이크기획 관련 비용이 2023년부터 완전히 제거

SMBM,DM의 지분 정리에 따라 IP 관련 2차 수익도 동반 증가할 것

5개의 제작 센터,멀티레이블이 이끄는 멀티 프로듀싱 체계로 전환

제작 캐파가 확대, 아티스트 활동 강화

신인 3팀 데뷔의 경우 모두 하반기에 진행될 것

시가총액 ÷23F 순이익 (990억원)

=29.7

https://arabozaeverything.tistory.com/75

에스엠(SM) 3.0: IP 전략- 멀티 '제작센터 / 레이블' 체계

5개의 제작 센터와 멀티레이블이 이끄는 멀티 프로듀싱 체계로 전환 제작 캐파가 확대되면서 아티스트 활동이 훨씬 활발해지고 음악적 다양성 확보될 것 현재 신인 데뷔 주기 평균적으로 3.5년

arabozaeverything.tistory.com

'엔터' 카테고리의 다른 글

| 와이지엔터테인먼트- 4Q22 Review (0) | 2023.02.24 |

|---|---|

| 하이브-4Q22 Review (0) | 2023.02.22 |

| 한국인은 모르는 한국 밖 K-POP (일본 중심) (0) | 2023.02.14 |

| 에스엠(SM) 3.0: IP 전략- 멀티 '제작센터 / 레이블' 체계 (0) | 2023.02.06 |

| 엔터테인먼트- 연차별 판매량으로 본 2023 유망주 (KB증권) (0) | 2023.01.04 |

댓글