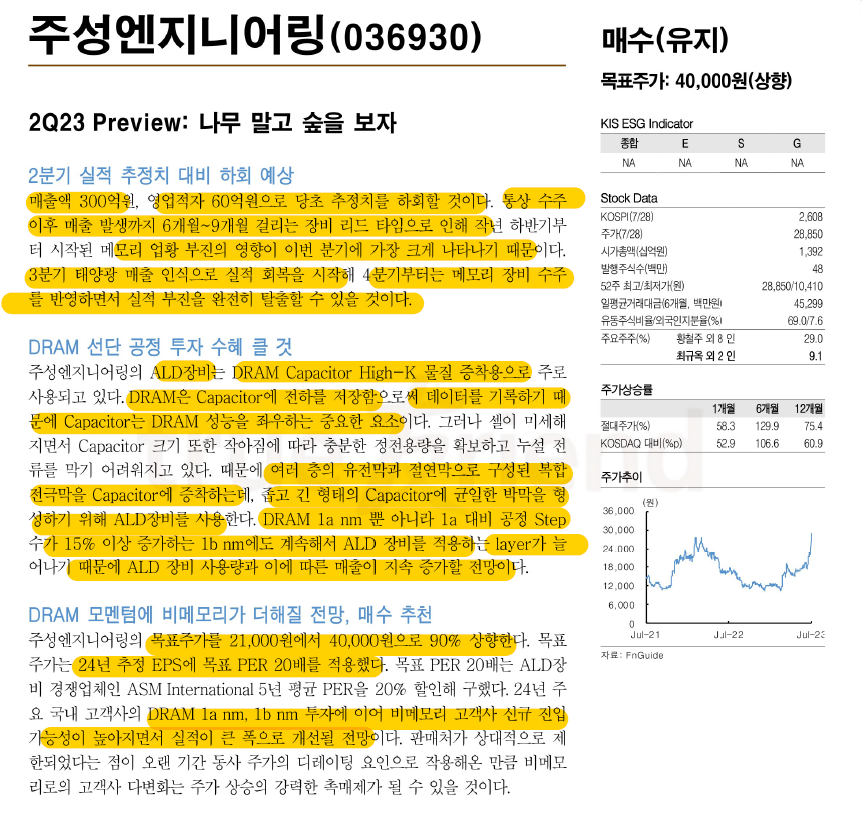

▶ 2Q23 Review

매출: 316억(예상치: 356억)

영업익: -87억(예상치: 67억)

순익: -73억(예상치: 0억)

** 최근 실적 추이 **

2023.2Q 316억 / -87억 / -73억

2023.1Q 687억 / 116억 / 104억

2022.4Q 1,068억 / 280억 / 214억

2022.3Q 1,052억 / 306억 / 313억

2022.2Q 1,190억 / 346억 / 288억

수주 후 장비 인도까지 최대 10개월이 걸리는 장비 기업 특성 상

작년 하반기 시작된 반도체 부진의 여파가 2분기 실적에 나타났다.

중국 고객사 매출채권 회수 불가로 판단해

대손상각 처리해 영업이익 감소 요인으로 작용했으나

분기 마감 이후 회수돼 3분기 실적에 환입될 예정

2분기 적자 전환했지만 2분기를 저점으로 3분기 흑자 전환할 전망

메모리 반도체 업황 회복 기대감으로 고객사 Caepx 계획 논의 재개 기대

동사 장비는 고객사 내 투자 우선순위를 갖는 1a, 1b nm용이기 때문에

24년 메모리 반도체 업황 개선에 대비한 장비 수주가 3분기 시작될 수 있다.

3분기 태양광 매출 인식으로 실적 회복 시작해

4분기부터 메모리 장비 수주를 반영하면서 실적 부진을 탈출할 것으로 전망

비메모리 고객사 다변화 모멘텀 부재, 24년 상반기 내 가시화될 것으로 예상

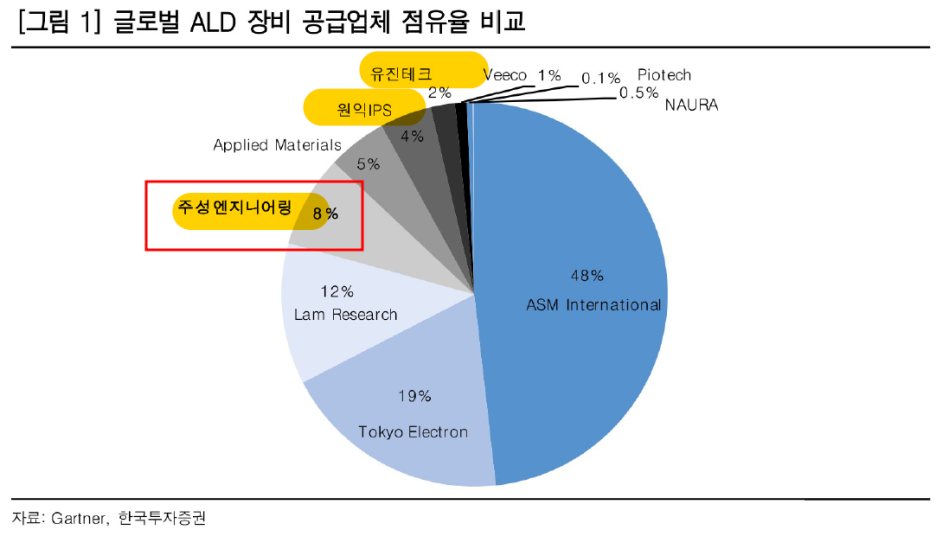

동사의 ALD 장비는 DRAM Capacitor High-K 물질 증착용으로 주로 사용

DRAM은 Capacitor에 전하를 저장함으로써

데이터를 기록하기 때문에 Capacitor는 DRAM의 성능을 좌우하는 중요한 요소

여러 층의 유전막과 절연막으로 구성된 복합 전극막을 Capacitor에 증착

좁고 긴 형태의 Capacitor에 균일한 박막을 형성하기 위해 ALD 장비를 사용

DRAM 1a nm 뿐만 아니라 1a 대비 공정 step 수가 15% 이상 증가하는

1b nm에도 계속해서 ALD 장비를 적용하는 레이어가 늘어나기 때문에

ALD 장비 사용량 증가와 이에 따른 매출이 지속 증가할 전망

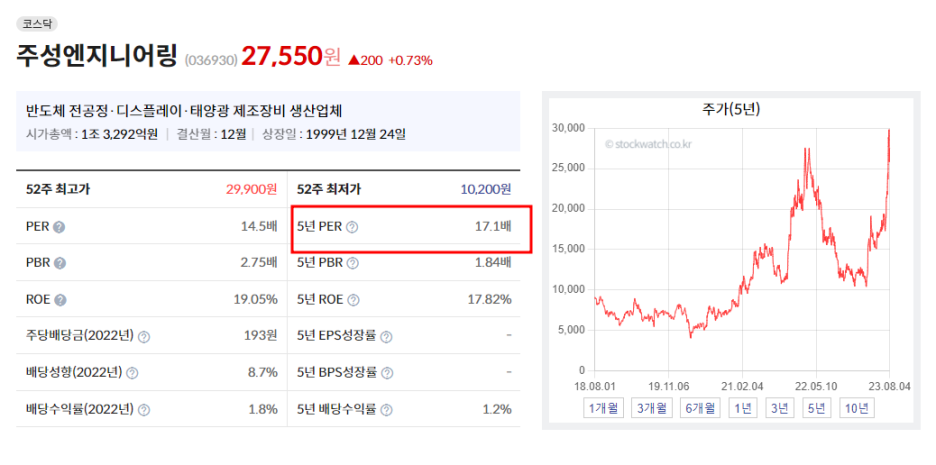

▶24F 실적

매출액 4,365억원

영업이익 1,135억원

OPM 26%

순이익 959억원

EPS 2,030원

시가총액 ÷24F 순이익(959억원)

=13.86

24F EPS(2,030원) × 17.1

= 34,713원

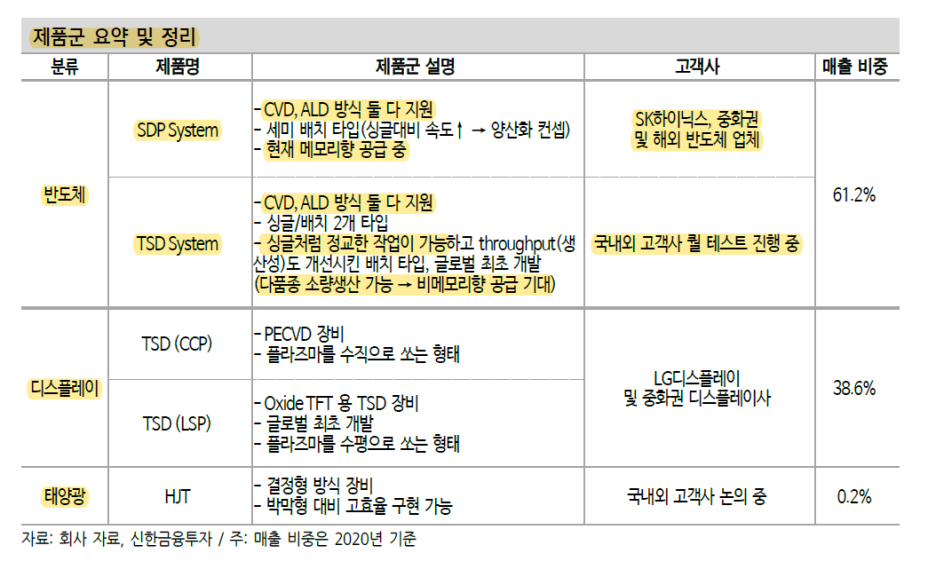

기업 개요

증착공정 장비 제조사

사업 분야는 반도체, 디스플레이, 태양광 분야를 영위 중

CVD, ALD 장비 모두 제품군으로 보유 중이며,

특히 ALD(Automic Layer Deposition) 장비에서의 독보적 기술력 바탕으로

고객사 다변화, 매출처 다각화 진행 중

DRAM Capacitor는 cell 크기 축소로 인해 좁고 긴 기둥 형태로 발전

이러한 구조에 Capacitor에 균일한 박막을 형성하기 위한 공정 난이도가 매우 높다.

박막 두께가 균일하지 않을 경우 두께가 얇은 곳으로 누설 전류가 발생

이는 DRAM 성능 저하를 일으킬 수 있다.

동사는 DRAM Capacitor Higk-K 증착용 ALD 장비 공급

동사 ALD 장비는 300도 이하 저온에서 고품질 박막을 형성할 있으며 시공간 분할 기숙이 적용되어 있다.

하프늄 기반 Higk-K 증착 ALD 장비 개발해 SK하이닉스 향 독점 공급 중

반도체는 SPD(Space Divided Plasma),

디스플레이는 TSD(Time Space Divided),

태양광은 HJT(Heterojunction) 타입 장비 구현

차세대 공정/비메모리 공정 대응 위해 반도체용 TSD 타입 장비 개발 중이며 고객사와 양산 테스트 진행 중

▶SDP(Space Divided Plasma)

공간 분할 방식. 정해진 시간 동안 증착에 사용되는 소스나 가스 등 물질 차별화하는 형태

시간 고정시킨 상태에서 물질만 로테이션 시키는 방식

빠른 속도 기반으로 생산(Throughput)이 높으며

소품종 대량 양산에 적합

▶TSD(Time Space Plasma)

소스나 가스 등의 각 물질마다 공급하는 시간 조정하는 형태

고품질 막질 구현 가능

느린 작업 속도로 생산성은 낮다.

다품종 소량 생산 스타일이라 비메모리에 적합

TSD 타입이면서 양산성 높이기 위해 싱글 타입 외에

세미배치 타입도 개발 중

▶태양전지 증착 장비

동사 장비는 태양전지 제조과정에서 사용되는 증착 장비

Tandem 구조의 태양전지를 만들기에 강점

※Tandem: HJT(하부)-Perovskite(상부)인 이중 구조 형태

HJT를 넘어 차세대 이중 구조인 Tandem 방식에 대한 전환이 점진적으로 진행 중

HJT(하부)-Perovskite(상부)인 Tandem 시장의 구조적 성장 예상

해당 기술 구현 가능한 업체는

글로벌 3개(AMAT/ 중국 Maxwell /주성엔지니어링)

ESG 트렌드 강화에 따라 중국 Maxwell 장비는 태양전지 제조사들이 선택하기 어렵다

AMAT의 경우 아직 태양광 부문에서 양산 경험이 부족하며 성능 구현이 완벽하지 않은 것으로 파악

동사 매출 중 반도체 장비 매출은 22년 기준 50%

이 중 절반은 SK하이닉스 매출로 하이닉스 의존도가 경쟁사 대비 높다.

23년 하이닉스 투자 감소 영향으로 매출 감소 폭이 클 수밖에 없는 상황

디스플레이 장비 및 중국 반도체 장비 판매로 23년 이익을 최대한 방어 중

2H23부터 SK하이닉스 투자 계획이 증가하면 매출이 회복세로 돌아설 것으로 기대

'반도체 > 반도체 소재,부품,장비사' 카테고리의 다른 글

| 워트- 국내 반도체 공정환경제어 1위 기업 (1) | 2023.10.22 |

|---|---|

| 지앤비에스 에코-태양광이 이끄는 실적,무폐수 스크러버 (0) | 2023.08.20 |

| 피에스케이홀딩스-TSV 공정 및 FC-BGA 수혜 (0) | 2023.07.22 |

| 덕산하이메탈-FC-BGA 적용 확대와 마이크로솔더볼 사용량 증가 (0) | 2023.07.16 |

| 티이엠씨- 23년 및 24년 실적 전망 (0) | 2023.06.15 |

댓글