■ 4Q22 Review

매출액 2,964억원 (+5.5% YoY)

영업이익 483억원 (+80.2% YoY)

OPM 16.3%

순이익 220억원 (+17.8% YoY)

메모리향 패키지기판 수량 감소로 매출액은 전분기 대비 부진 (-20.2% QoQ)

매출액 감소 폭 대비 상대적으로 수익성은 선방

패키지기판 내에서 FC-BGA의 매출 비중이 확대되었기 때문이다.

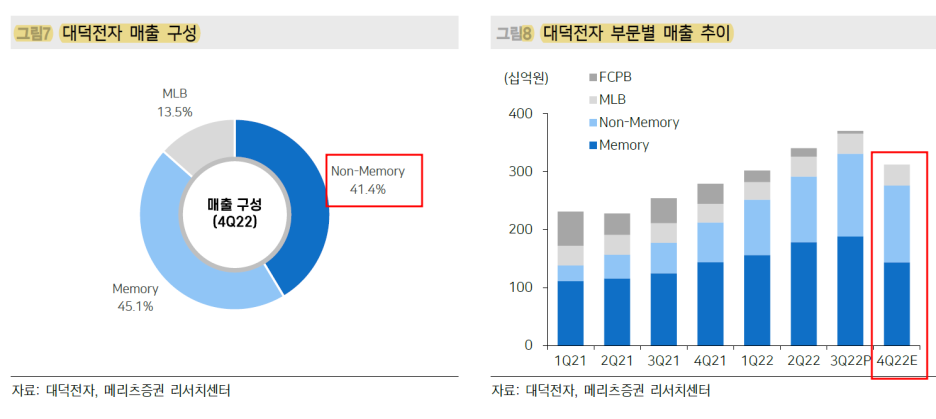

FC-BGA 매출액 834억원 (패키지기판 내 비중 32.8%)

MLB 부문에서는 네트워크향 매출액이 전분기 대비 증가

양호한 전반 산업을 대변

메모리향 패키지기판:

매출액 1,325억원

4Q22 패키지 매출 중 52%를 차지 (3Q22 57%)

업황은 11월 이후 급격히 나빠졌으며

재고조정과 함께 일부 판가 하락이 동반되며

12월 기준 BEP에 근접할 정도로 수익성 악화

이 같은 흐름은 1Q23까지 지속될 전망

비메모리향 패키지기판:

매출액 1,215억원

패키지 매출에서 차지하는 비중 48% (3Q22 43%)

스마트폰 시장 침체로 모바일향 출하량 감소 폭이 컸다.

FC-BGA 매출은 834억원, 이중 전장향이 50%를 넘었다.

IT 컨슈머에서 진입 장벽이 높은 전장, 네트워크향 장비 기판으로 주력 변화 중

MLB 기판:

매출액 395억원

고객사의 발주 증가로

네트워크향,반도체 테스터향 모두 전분기 대비 양호한 실적 달성

재고 관련 충당금 70억원 (일회성 비용) 추정

■ 23F 실적

매출액 1조 2,507억원

영업이익 1,867억원

OPM 14.9%

순이익 1,408억원

EPS 2,733원

▶ 메모리향 패키지 기판

메모리향 패키지기판 수요 급감으로 재고조정이 강하게 발생하고 있다.

월 기준 수익성은 BEP에 도달한 것으로 파악된다.

DDR5 교체 수요는 2분기말부터 소폭 회복해

하반기 업황 회복과 함께 본격적 반등을 예상

연말까지 DDR5 비중이 50%까지 상승할 것으로 예상

DDR5 기판 면적 증가 및 판가 상승이 기대

▶FC-BGA 기판

FC-BGA는 수익성 20%대를 유지 중

2분기부터 FC-BGA 신규 라인 가동에 따른 실적 증가 가능

FC-BGA 매출은

21년 580억원 → 22년 2,700억원 ← 23F 4,200억원으로 확대될 전망

FC-BGA가 차지하는 비중은

7% →23% →43%(F)로 대폭 확대되는 것이다.

부가가치가 낮은 TV 세트향 비중을 낮추고,

전장향을 꾸준히 확대하고 있다.

23년 연말에는 HPC급 고부가기판 양산을 계획 중

▶MLB 기판

네트워크향 수요 증가와 신규 고객 확보 효과로 양호한 실적을 이어갈 것으로 판단

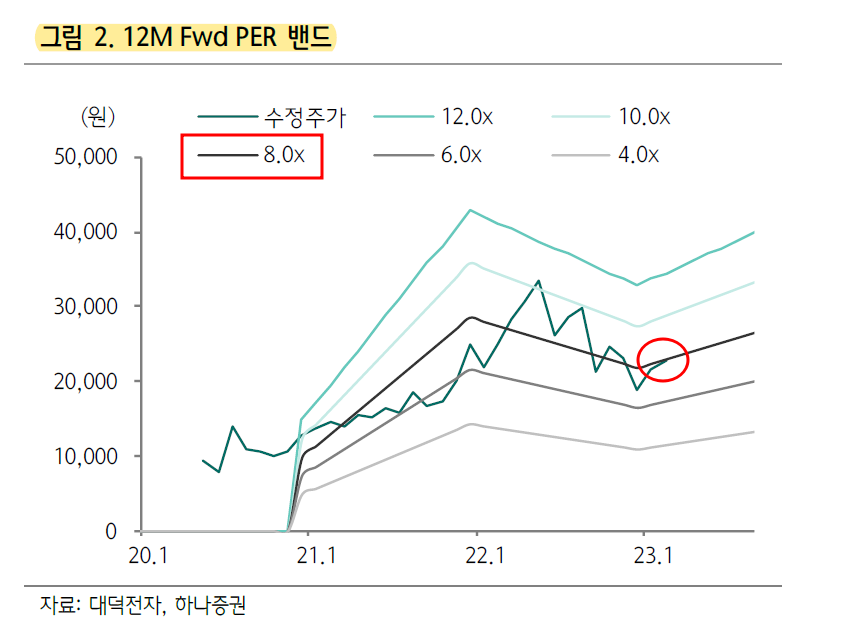

시가총액 ÷23F 순이익(1,408억원)

=7.39

▲ 차트로는 하락 추세

'반도체 > 기타' 카테고리의 다른 글

| 삼성전기- IT에서 전장 중심으로 성장축 전환 (0) | 2023.03.07 |

|---|---|

| 매커스 (23F 실적 / 이베스트투자증권) (0) | 2023.03.02 |

| 이수페타시스-4Q22 Review (0) | 2023.02.18 |

| 카지노-중국의 보복 소비가 시작된다 (파라다이스/ GKL) (1) | 2023.02.17 |

| 원텍-4Q22 Review (0) | 2023.02.13 |

댓글