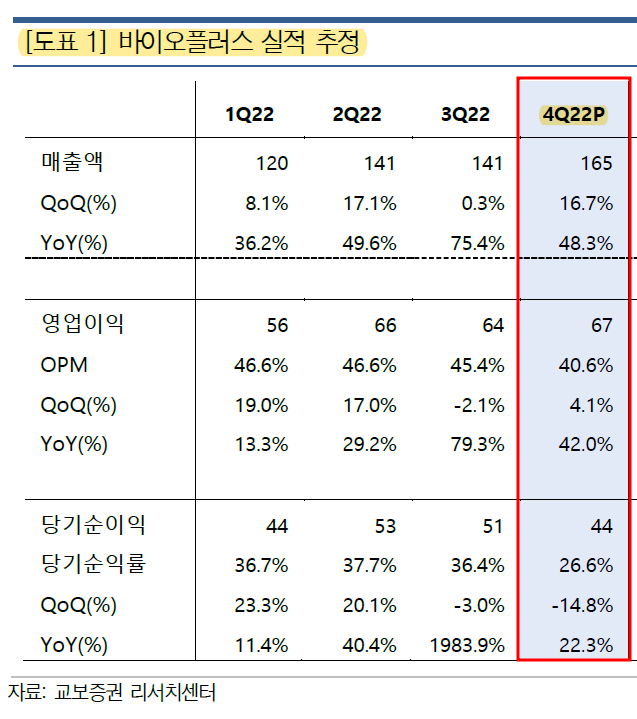

■ 4Q22 Review

매출액 165억원 (+48.3% YoY)

영업이익 67억원 (+42.0% YoY)

OPM 40.6%

순이익 44억원 (+22.3% YoY)

예상했던 수준으로 필러 수출 분이 성장하며 외형 성장 기대치 충족

연말 인건비 등 전반적 판관비 상승, 상품 매출이 일부 인식되면서

OPM은 소폭 하락 (전분기 대비 -4.9%p)

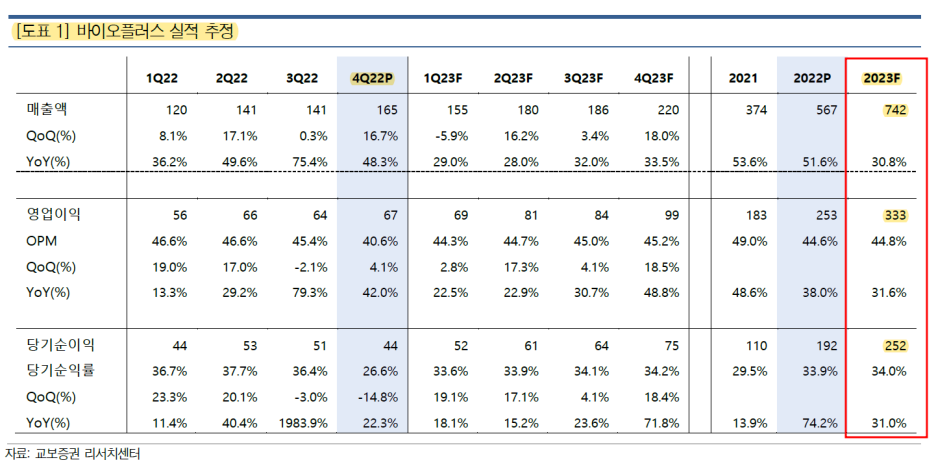

■23F 실적

매출액 742억원

영업이익 333억원

OPM 44.9%

순이익 252억원

기존 HA필러 수출 증가세가 이어지며 외형 성장 전망

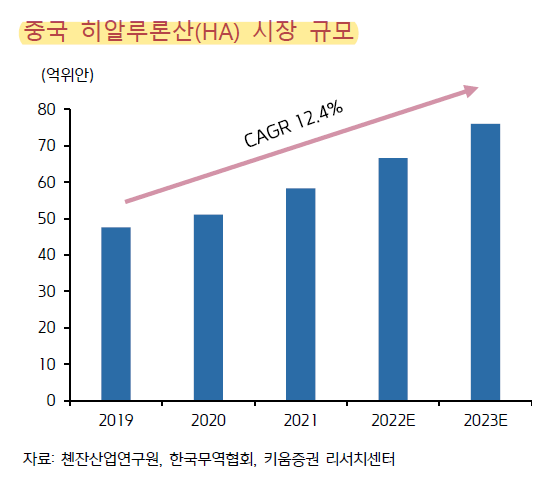

특히 중국 매출 증가에 따른 외형 성장이 기대된다.

중국 매출 비중은 22년 7~8%에서 23년 10%까지 성장 전망

지난 7월 필러 2종류에 대한 중국 하이난 지역 특별수입허가를 취득 후

미용성형 프랜차이즈를 보유한 츠밍병원그룹과 지난 9월 300억원(3년간) 규모 판매 사업 협력 계약을 체결

초도 물량을 공급하였으나 중국 내 강도 높은 봉쇄 조치로 인해 사업 진척이 어려운 상황이었다.

그러나 최근 필러 추가 공급 예정하며, 중국 리오프닝에 맞춘 본격적 영업 준비가 이뤄지고 있는 것으로 보인다.

대형병원을 보유한 제민헬스케어와의 합작법인 설립 후 필러 및 메디컬 디바이스 판매 준비를 맞춘 상태이다.

상기 두 네트워크를 활용해 먼저 하이난 의료 특구 내 임상 데이터를 확보 후

중국 국가약품감독관리국(NMPA)에 제품 인허가를 신청할 예정

향후 중국 전 지역 허가를 통한 판매 계획을 세우고 있다.

지난 10월 린드먼아시아인베스트먼트 대상으로 제3자배정 유상증자 실시

약 200억원 규모의 자금 조달

린드먼아시아인베스트먼트는 중국 내 메이저 제약사와 네트워크를 보유

전략적투자자(SI)로서 역할을 수행할 것으로 기대

하이난과 더불어 상하이 내 HA필러 특별수입허가를 준비 중인 것으로 파악

향후 중국 모멘텀 본격화에 따른 리레이팅 가능할 것으로 기대

시가총액 ÷23F 순이익(252억원)

=17.75

https://blog.naver.com/araboza-investment/222901463255

바이오플러스 (Araboza)

SMIC 리서치 자료를 통해 바이오플러스를 Araboza 산업 분석 ■ 필러 필러는 피부의 파이거나 처진 곳...

blog.naver.com

'기타' 카테고리의 다른 글

| 거래량과 주가 (feat. 돈깡+ ChatGPT) (0) | 2023.02.24 |

|---|---|

| 레이-4Q22 Review (0) | 2023.02.21 |

| 에코마케팅-4Q22 Review (0) | 2023.02.18 |

| 클래시스-4Q22 Review (0) | 2023.02.16 |

| 엘앤에프-4Q22 Review (0) | 2023.02.14 |

댓글