■ FO vs FI

FO(Fan-out)과 FI(Fan-in) 비교

FI(Fan-in) 구조는 I/0를 늘리는 데 한계가 존재

TSMC는 I/O를 다이 밖으로 빼내어 더 넓은 I/O 면적을 확보가 가능하고,

다른 기능이 칩들을 집적하여 패키징 할 수 있는 FO-WLP 방식 도입

FO 시장은 파운드리 업체들이 주도해 양산이 지속될 것으로 보인다.

기술적 난이도 외에도 기판을 사용하지 않는다는 생소함으로 인해

세트 업체들의 FO 패키징 채택이 활발히 이루어지고 있지 않다. (물량 확보 어려움)

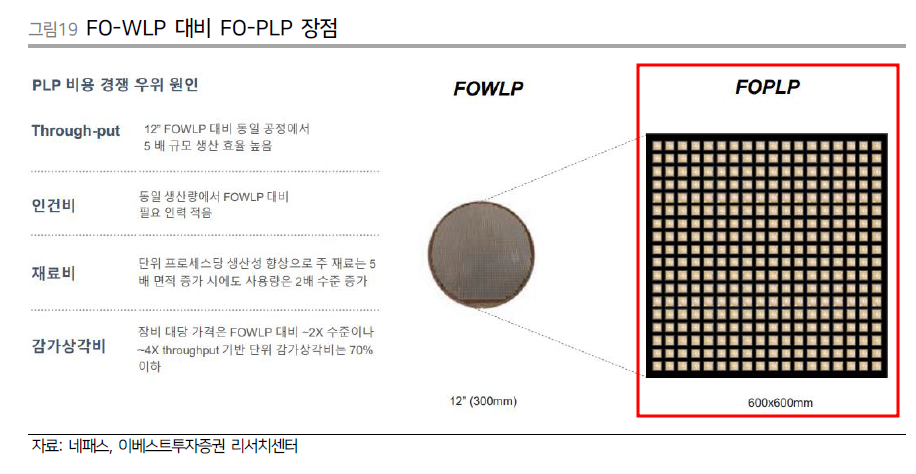

■ PLP

PLP(Panel Level Packgage) 기술은

칩들을 원형 웨이퍼 모양이 아닌 사각형 패널 위에 올려놓고 패키징하는 방식

면적이 넓어진 만큼 FO-WLP 대비 5배 이상 생산 효율성을 달성할 수 있다.

원재료도 동일 면적 기준 40%만 사용하여 비용 절감에 효과적

하지만 오랜 기간 동안 기존 원형 웨이퍼에 맞춰 갖춰진 설비 및 기술력 한계를 극복해야 하며,

양산을 시도 중이 회사들의 패널 사이즈 규격도 통일되어있지 않기에

기술 진척의 어려움으로 작용했다.

■ 2.5D 패키징 + 3D 패키징

서로 다른 칩을 인터포저를 통해 하나로 연결하는 2.5D 패키징

서로 다른 칩을 인터포저 없이 견결하면 2D,

인터포저를 통해 연결한 고사양 칩을 2.5D라 칭한다.

서로 다른 칩(CPU, GPU, HBM 등)을 실리콘 인터포저 위에 올려서 연결한 이후

패키지 기판을 통해 메인 보드와 연결

각 기판과 칩들을 TSV(Through Silicon Via), 펌프, 패키지 볼, 와이어 등 통해 연결

실리콘 인터포저는 가격이 비싸다는 단점이 존재하여

이를 대체 혹은 변형하기 위한 기업들의 노력은 지속되고 있다.

인텔은 EMIB(Embedded multi-die interconnect bridge)를 도입

EMIB는 패키지기판 사이에 실리콘 인터포저를 일부만 사용하는 방식

TSV 공정이 적용되지 않아 공정 난이도 상승에 대한 부담이 작다.

인텔은 EMIB를 다양한 클라우드 서버 CPU에 적용, 대표적으로 사파이어 래피즈가 있다.

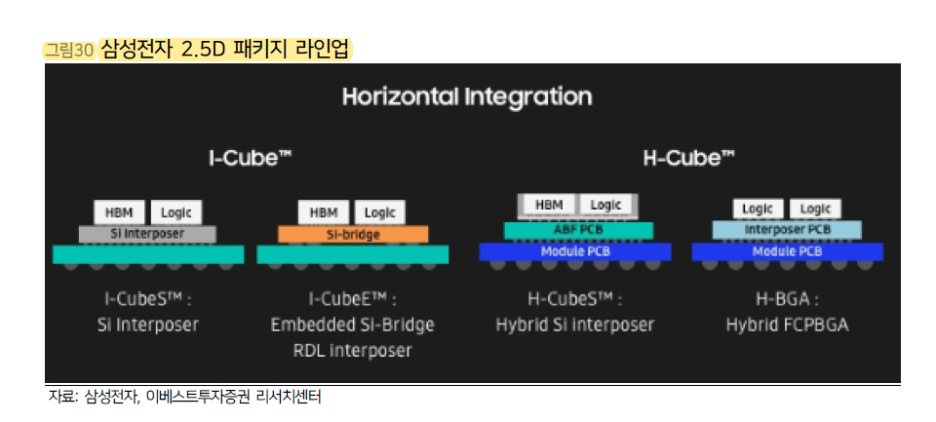

삼성전자는 2.5D 패키지를 I-Cube라 칭하고 있다.

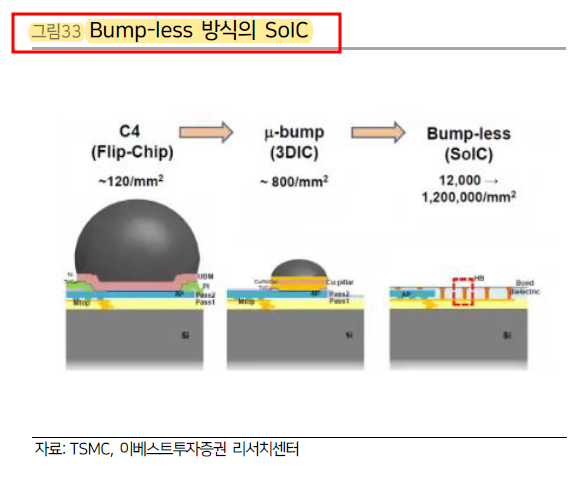

패키징에서 칩과 칩 사이에는 연결통로인 마이크로 범프 배치

이는 첨단 칩에서 병목 현상을 발생시키고, 서로 달라붙는 불량이 발생하기도 한다.

이를 해결하기 위해 Bump-less 방식으로

칩과 칩 사이를 마이크로 범프 대신 구리를 접착시키는

하이브리드 본딩 SoIC(System on Integrated Chips)를 도입

인텔은 3D 패키징 기술을 Foveros로 명명

삼성전자는 3D 패키징 기술을 X-Cube로 칭한다.

고사양 반도체에 적용되는 2.5D 및 3D 패키징이 가능한 OSAT 업체는

ASE(대만), Amkor(미국), JCET(중국) 정도 밖에 없다.

삼성전자 의 H-Cube 는 Amkor의 도움을 통해 개발하였으며

기술 개발을 위해 해외 업체들 과의 협력이 필요한 상태

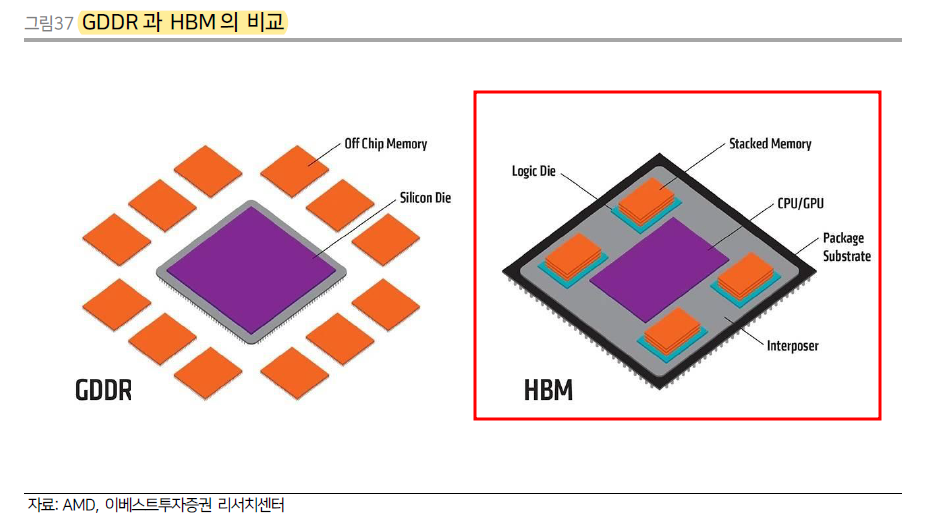

■ HBM

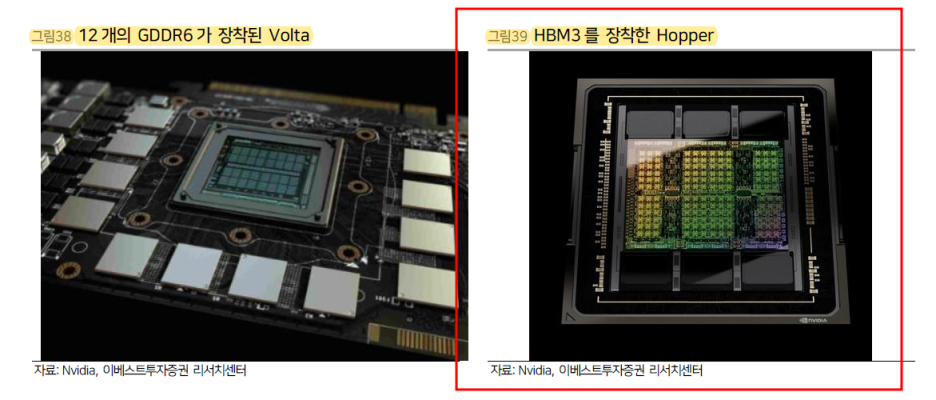

그동안 GPU가 장착되어 있는 그래픽카드에는 GDDR이라는 GPU용 DRAM이 사용되어 왔다.

GDDR은 AI 연산에서 필요한 데이터를 다 처리하지 못해 병목현상이 발생하기 시작

데이터 병목현상을 해결하기 위해 HBM 도입

HBM은 공간 효율, 전력 효율에서 우위 존재

다만 HBM은 인터포저를 사용하여 공정의 어려움이 존재, DRAM 대비 2~3배 이상 비싸기에

고성능 칩 위주로 도입되고 있다.

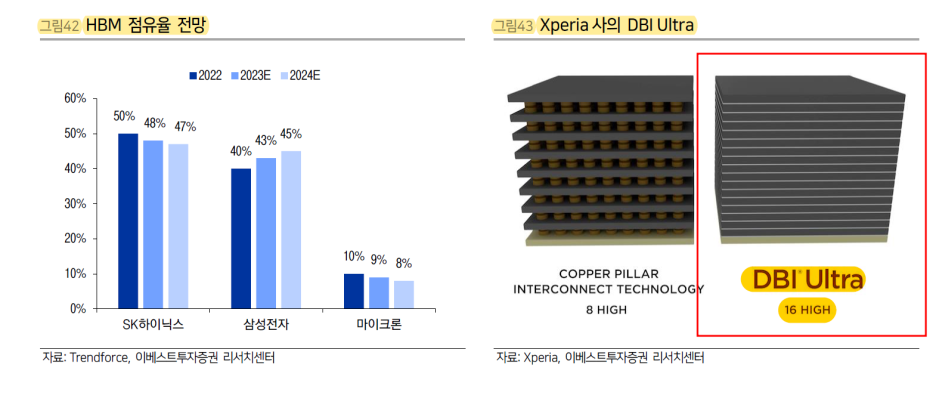

HBM에서 DRAM 적층 간 사용되는 마이크로 범프가 일정 개수 이상 늘어날 경우 서로 엉켜 붙는 문제가 발생

이를 해결하기 위해 TSMC는 HBM 간 적층을 SoIC와 같은 하이브리드 본딩 기술 적용 할 것이라 발표

SK하이닉스는 Xperia와 협업하여 HBM 하이브리드 본딩을 개발 중

■ DDR5

PC용 DDR5는 22년 양산 본격화되어 1Q23 기준 18% 비중을 차지

서버용 DDR5는 1Q23 인텔 사파이어 래피즈가 출시되었으나

아직은 채용이 급격히 확대되는 것으로 파악되지는 않는다.

서버 업체들의 DDR4 중심의 DRAM 재고가 여전히 높은 수준이기 때문이다.

2H23 DDR5 채용 속도는 빨라질 것으로 예상

한국의 DRAM 모듈을 생산하는 후공정 업체들은

주요 고객으로부터 DDR5 생산 확대를 위한 프로세스를 시작할 것을 요구받은 것으로 파악

PC 및 서버향 DRAM 후공정 업체들은 2Q23부터 필요한 설비 수정 및 확대에 들어갈 것이다.

PCB:

대덕전자, 심텍, 코리아서키트

패키징/테스트/어셈블리:

SFA 반도체, 하나마이크론 등

테스트 소켓:

ISC / 티에스이

https://kmong.com/self-marketing/456650/saASivZIOe

반도체 실전 투자 노트 | 16000원부터 시작 가능한 총 평점 0점의 전자책, 투잡·재테크 전자책 서

0개 총 작업 개수 완료한 총 평점 0점인 건실한미어캣1715의 전자책, 투잡·재테크 전자책 서비스를 0개의 리뷰와 함께 확인해 보세요. 전자책, 투잡·재테크 전자책 제공 등 16000원부터 시작 가능

kmong.com

'반도체 > 반도체 소재,부품,장비사' 카테고리의 다른 글

| 덕산하이메탈-FC-BGA 적용 확대와 마이크로솔더볼 사용량 증가 (0) | 2023.07.16 |

|---|---|

| 티이엠씨- 23년 및 24년 실적 전망 (0) | 2023.06.15 |

| 반도체 전공정 장비 주목하는 이유 (0) | 2023.06.03 |

| 기가비스- FC-BGA 내층회로 검사 장비 업체 (0) | 2023.05.29 |

| 이녹스첨단소재 1Q23 실적 리뷰 및 23년 실적 전망 (0) | 2023.05.21 |

댓글