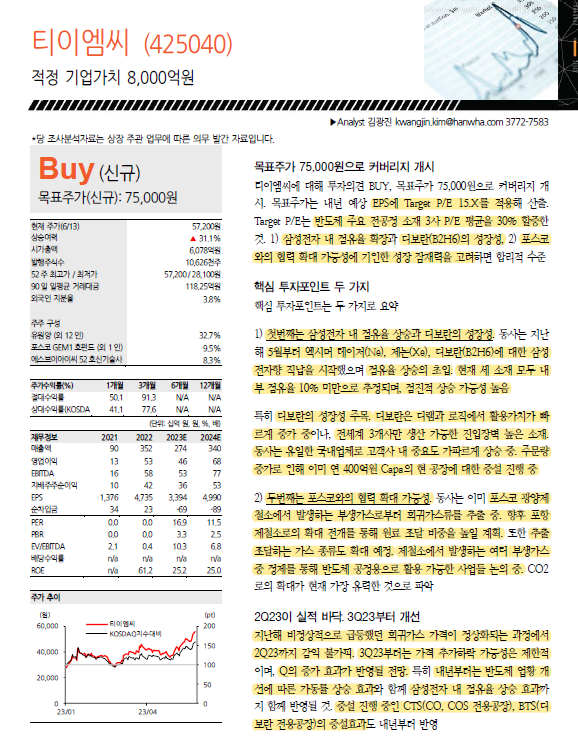

TP 75,000원

(24F EPS 4,990원 / 멀티플 15)

1. 삼성전자 내 점유율 상승과 디보란의 성장성

5월부터 엑시머 레이저(Ne), 제논(Xe), 디보란(B2H6)에 대한

삼성전자향 직납을 시작해 점유율 상승의 초입

현재 세 소재 모두 내부 점유율 10% 미만으로 추정

특히 디보란 성장성 주목

전세계 3개사만 생산 가능한 진입장벽 높은 소재

동사는 유일한 국내 업체

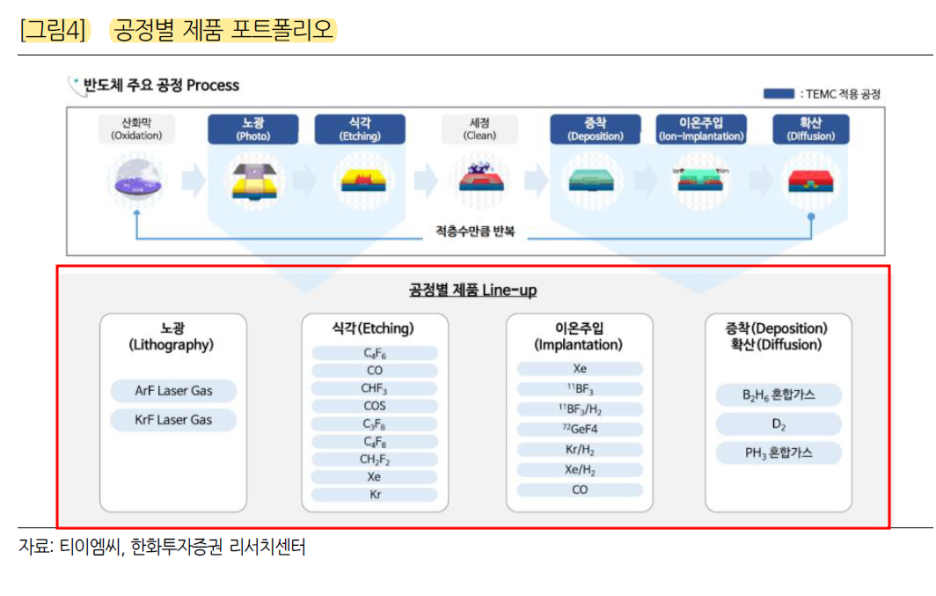

디보란은 디램, 로직에서 증착 및 확산 공정에서

활용가치가 빠르게 증가 중

높은 진입 장벽으로 인해 이익기여도가 타 소재 대비 두 배 이상 높은 것으로 파악된다.

현재 농도 3% 미만의 디보란 가스를 공급 중

2H23부터 농도 10%의 고부가 제품을 개시함에 따라

판가 측면에서도 추가적으로 긍정적 효과가 발생할 것으로 기대

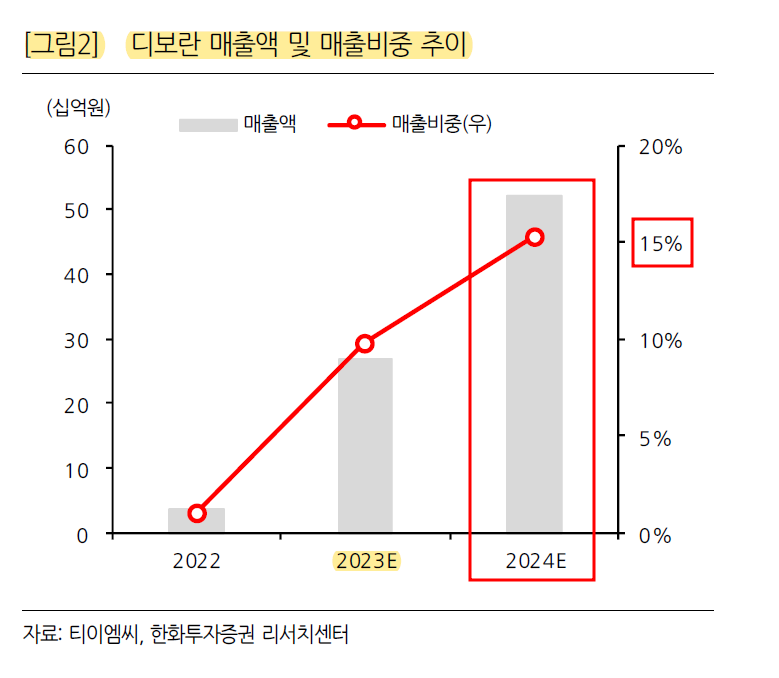

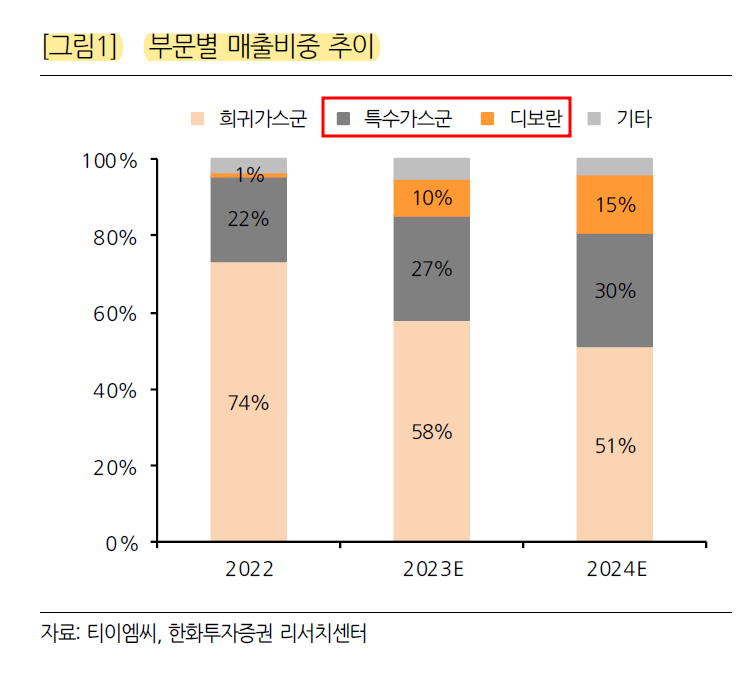

디보란 매출은 지난해 38억원 수준에서

23년 269억원, 24년 521억원으로 가파르게 증가할 것으로 예상

주문량 증가로 인해 연 400억원의 Capa의 현 공장에 대한 증설 진행 중

하반기 연 600억원 수준까지 확대될 예정

2. 포스코와 협력 확대

동사는 포스코 광양제철소에서 발생하는 부생가스로부터

희귀가스류(네온,제논,크립톤)를 추출 중

저순도 소재를 고순도로 정제하는 사업구조가 아닌

앞단의 추출/분리 단계까지 내재화한 사업구조

→ 상대적으로 우수한 수익성의 근거

현재 포스코에서의 원료 조달 비중은 약 30% 수준으로 추정

향후 포항제철소로의 확대 전개를 통해 원료 조달 비중을 높일 계획

→ 수익성 추가 개선 요인

추출 조달하는 가스 종류도 확대 예정

제철소에서 발생하는 여러 부생가스 중 정제를 통해

반도체 공정용으로 활용 가능한 사업들 논의 중

현재는 CO2로의 사업 확대가 유력한 것으로 파악

사진 설명을 입력하세요.

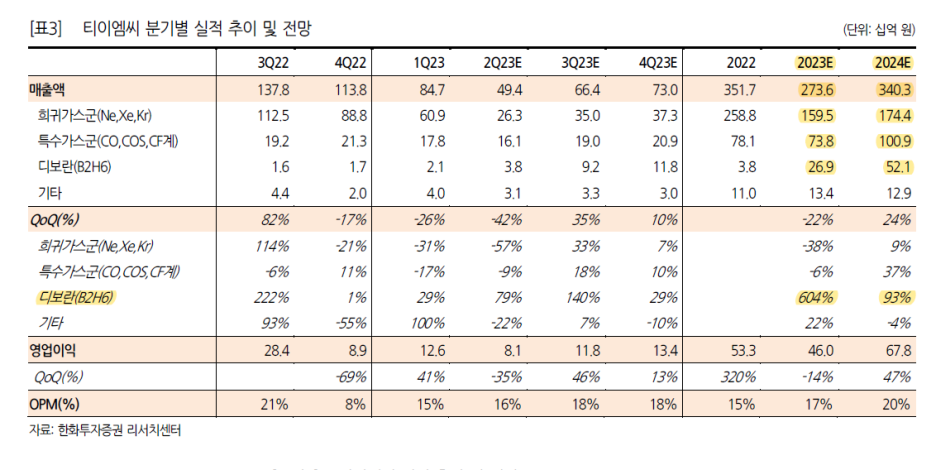

▶23년 실적 전망

매출액 2,736억원 (-22% YoY)

영업이익 460억원 (-14% YoY)

OPM 16.8%

현재 지난해 비상적으로 급등했던 희귀가스 가격이 정상화되는 과정

2Q23까지는 감익 불가피

삼성향 공급량 증가, 수익성 좋은 디보란 비중 상승 등의 영향으로

가격 하락 효과를 일부 상쇄할 전망

3Q23부터는 가격 추가 하락 가능성은 제한적이며,

Q의 증가 효과가 반영될 예정

▶24년 실적 전망

매출액 3,403억원

영업이익 678억원

OPM 19.9%

24년부터 반도체 업황 개선에 따른 가동률 상승효과

삼성전자 내 점유율 상승효과

증설 진행 중인 CTS(CO, COS 전용공장전용공장),

BTS(디보란 전용공장전용공장)의 증설 효과

시가총액 ÷ 24F 영업이익 (678억원)

=9.23

https://kmong.com/self-marketing/456650/saASivZIOe

반도체 실전 투자 노트 | 16000원부터 시작 가능한 총 평점 0점의 전자책, 투잡·재테크 전자책 서

0개 총 작업 개수 완료한 총 평점 0점인 건실한미어캣1715의 전자책, 투잡·재테크 전자책 서비스를 0개의 리뷰와 함께 확인해 보세요. 전자책, 투잡·재테크 전자책 제공 등 16000원부터 시작 가능

kmong.com

티이엠씨 Araboza -희귀 & 특수 가스 전문 제조 기업

■기업 개요 반도체 및 디스플레이 공정용 특수가스 전문 제조 기업 ① 가스 합성 및 수전해 기술 등 합성 가스 제조 기술 ② 대기 중 희귀 가스를 추출 및 분리하는 기술 ③ 특수가스를 정제,혼

arabozaeverything.tistory.com

'반도체 > 반도체 소재,부품,장비사' 카테고리의 다른 글

| 피에스케이홀딩스-TSV 공정 및 FC-BGA 수혜 (0) | 2023.07.22 |

|---|---|

| 덕산하이메탈-FC-BGA 적용 확대와 마이크로솔더볼 사용량 증가 (0) | 2023.07.16 |

| 반도체- 후공정 변화의 핵심 어드밴스드 패키징 (0) | 2023.06.04 |

| 반도체 전공정 장비 주목하는 이유 (0) | 2023.06.03 |

| 기가비스- FC-BGA 내층회로 검사 장비 업체 (0) | 2023.05.29 |

댓글