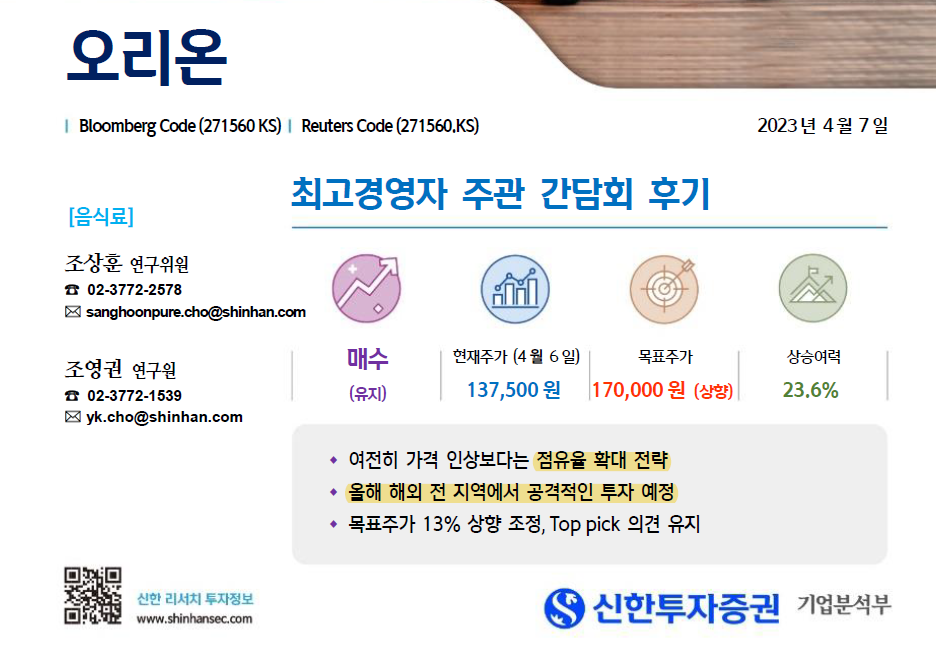

가격 인상보다는 점유율 확대 전략을 주력

이를 위해서는 제품 경쟁력 제고, 회전율을 높이는 것이 핵심

- 신제품 출시

- 채널 확장에 따른 점유율 상승

- 카테고리 확장 (견과바, 육포, 생수, 양산빵,유음료 등)

- 지역 확장(인도 & 미국 법인, 러시아 3공장 등)

올해 해외 전 지역에서 공격적 투자가 예정

Capex 투자 규모는 전년대비 2배 이상 증가한 2,000억원 이상으로 예상

중국은 공격적 신제품 출시를 통해 점유율 경쟁에서 우위를 점하고 있다.

특히 경쟁업체들과 다르게 가격을 인상하지 않고

제품 경쟁력만으로 실적을 개선되고 있다.

제로 코로나 정책이 마무리 단계에 접어들며 내수 소비 경기가 점진적으로 회복

→ 실적 개선도 빠를 것

중국은 스낵 수요 증가에 따른 증설을 검토 중

시장 성장률이 높은

베트남과 러시아는 매출 증대가 최우선 과제

이를 위해 신규 카테고리 확장에 주력

베트남은 컵케익, 크래커, 스낵 등 라인을 추가하며 카테고리를 다양화할 예정

러시아는 2공장 완공(2022년 6월)에 따라 매출이 급성장하고 있다.

초코파이뿐만 아니라 비스킷, 젤리 라인도 본격적으로 가동되고 있다.

인도는 2022년 1월부터 본격적으로 파이 위주 생산이 진행되고 있다.

3월부터는 스낵 라인 완공에 따라 현지 수요에 대응

하반기에는 파이 라인 증설 예정

▼ 올해 러시아, 중국에서 성장률이 상당하다.

오리온도 중국 리오프닝 수혜주로 분류되어야 되지 않을까?

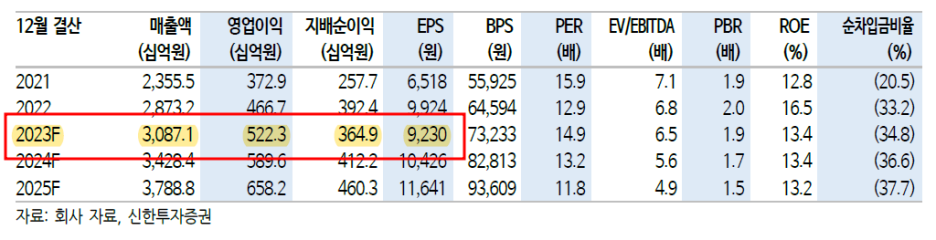

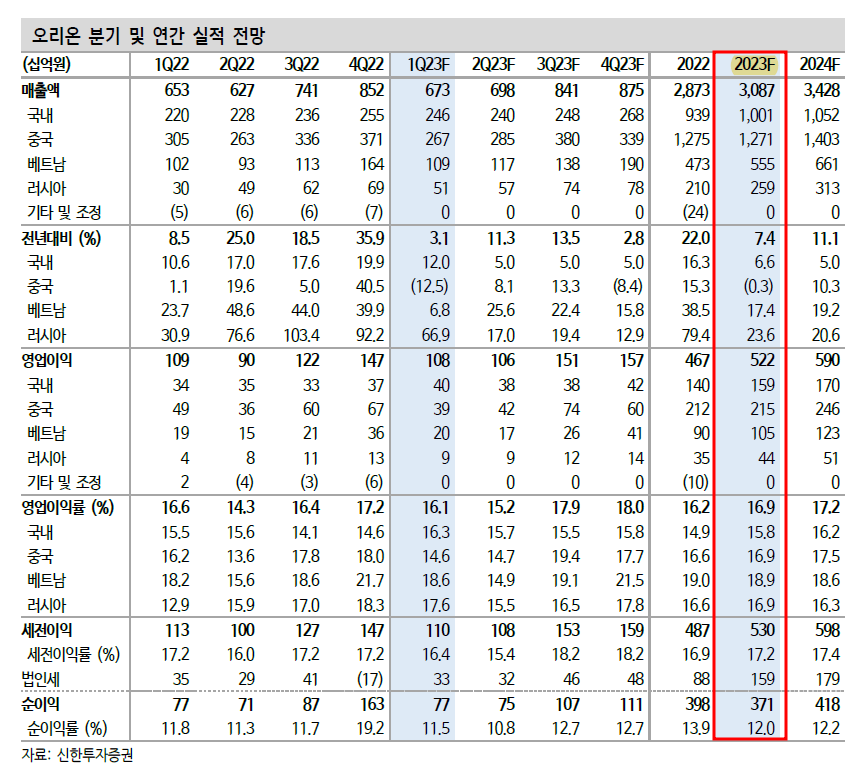

■ 23F 실적

매출액 3조 871억원

영업이익 5,223억원

OPM 16.9%

지배주순이익 3,649억원

EPS 9,230원

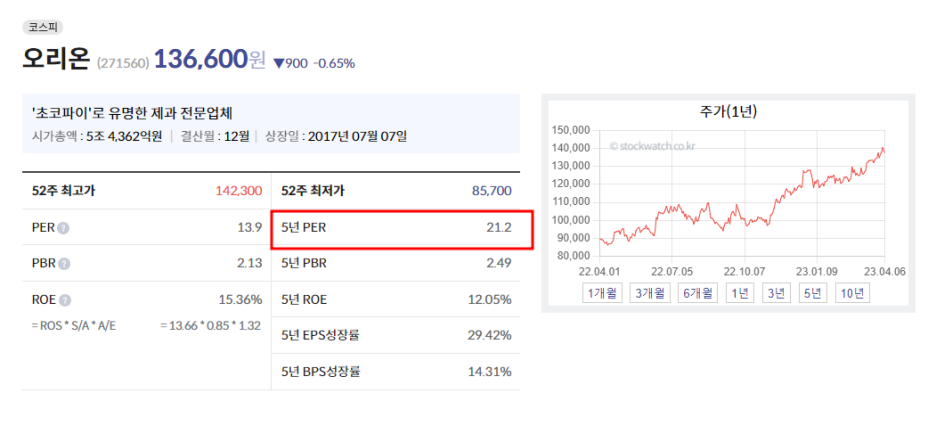

시가총액 ÷ 23F 순이익 (3,649억원)

=14.76

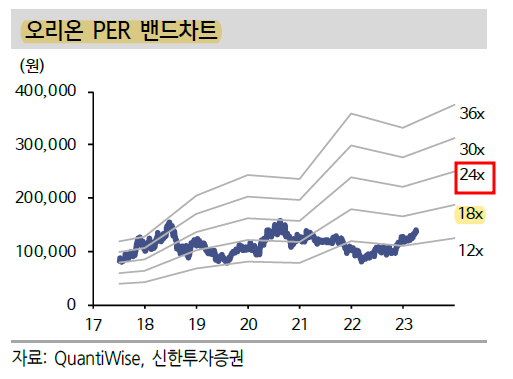

▲5년 평균 PER 21.2

23F EPS(9,230원) × 20

= 186,400원

23F EPS(9,230원) × 24

= 221,520원

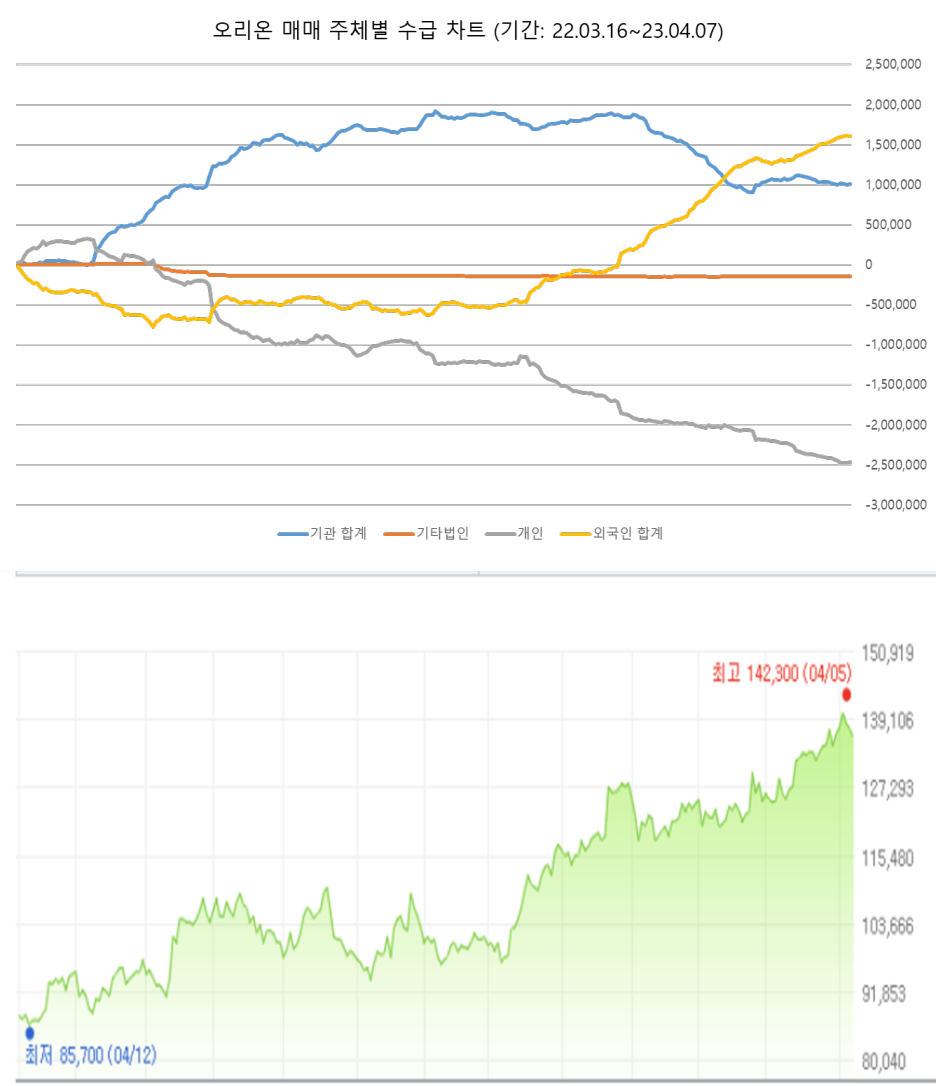

주가는 22.03.16일 80,200원 저점을 찍고 상승 추세

▼ 1년간 주가 흐름과 매매 수급 차트를 비교해 보면, 외국인 수급과 주가는 상관관계를 보인다.

▼ 지난 1년 동안, 국내 상장된 다른 식음료 기업들에 비교해 주가는 아웃퍼폼

오리온 23년 2월 잠정 실적 Review 및 23년 실적 전망

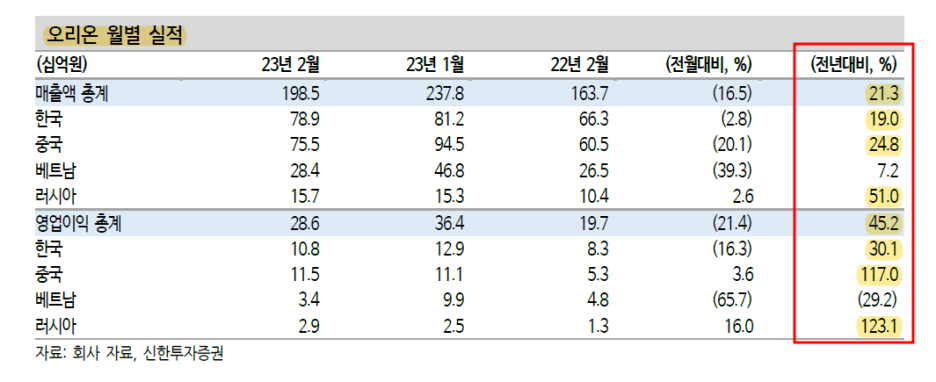

■ 2023년 2월 잠정 실적 매출액 1,985억원 (+21.3% YoY) 영업이익 286억원 (+45.2% YoY) OPM 14.4% 23년 2월 국가별 전년대비 매출 증감률 한국 +19%, 중국 +24.8% , 베트남 +7.2%, 러시아 +51% 판매량 중심의 외형 성

arabozaeverything.tistory.com

'기타' 카테고리의 다른 글

| 티로보틱스- AMR 물류로봇 2차전지 생산 공정 물류 자동화 국내 최초 진입 (0) | 2023.04.11 |

|---|---|

| 비만 치료제와 투자 - 위고비, GLP 개념 및 한미약품 (0) | 2023.04.09 |

| 플리토- AI 적용 서비스 확대, 언어 데이터 수요 증가에 따른 수혜 (0) | 2023.04.06 |

| 바이오니아 - 탈모 증상 완화 기능성 화장품 코스메르나 (0) | 2023.04.04 |

| 비올- 기업 분석 및 23년 실적 전망치 (0) | 2023.04.03 |

댓글