■ 기업 개요

증착 공정 장비와 소재(DRAM 캐패시터용 전구체) 사업 영위

증착 장비는 CVD(Chemical Vapor Deposition)와

ALD(Automic Layer Deposition) 타입 보유

CVD 장비는 압력 통해 컨트롤하는 LPCVD 방식

ALD 장비는 열(Thermal)과 플라즈마를 이용한 방식 보유 중

※ALD 장비

유진테크 → DRAM Low-K 공급 (삼성전자)

주성엔지니어링 → DRAM Higk-K 공급 (SK하이닉스)

DRAM 매출 비중 90% 이상 차지

고객사와 NAND 및 파운드리향 장비 공급 위한 준비 지속

공정 미세화로 트랜지스터 선폭이 줄어들고 트랜지스터 불규칙성이 커지면

Step Coverage가 우수하게 박막 증착시키는 것이 어려워진다.

낮은 압력에서 우수하게 Step Coverage 가질 수 있는

LPCVD

압력을 컨트롤하는 방식인 LPCVD 장비가 적합.

동사는 관련 고유 기술에 대한 원천 특허 보유 중

이를 바탕으로 현재 고객사 내 LPCVD 싱글 타입 장비에서 높은 M/S 보유

LP-CVD는 DRAM 제조 공정에 많이 사용

PE-CVD는 NAND 제조 공정에 많이 사용

DRAM 공정 미세화 →1C 수준이 되면 DRAM에서 더 이상 트랜지스터 선폭 줄이고 집적도 높이기 어려움

결국 낸드와 마찬가지로 DRAM도 3D화될 것으로 예상

3D 구조에서 웨이퍼 위아래로 증착을 해주는 것이 필요

위/아래 동시 증착이 중요한데 배치 타입 장비를 통해서 가능

공정 미세화가 물리적 한계에 도달해 3D DRAM 구현되는 시점에서 배치 타입 장비 중요성 부각될 것

유진테크는 배치 타입 중

미니배치, 라지배치, 세미배치 장비 모두 개발 완료

해당 장비 모두 고객사 내 퀄 테스트 중

동사의 삼성전자향 매출 비중이 구조적으로 확대되기 시작

4Q22 매출에서 삼성전자향 비중은 50%를 상회한 것으로 파악

기존 최대 고객사인 SK하이닉스향 공급은 보수적 Capex 집행으로 축소

반면 삼성향 수주 강도는 P1 마이그레이션(1a 전환) 등의 효과로 양호하게 유지됨

싱글 타입 장비의 단위당 소요량은 1a부터 큰 폭으로 증가

1z 대비 약 2배, 1y 대비 약 3배 증가

공정 미세화에 따른 공정 스텝 수 증가에 기인하며 구조적인 매출 증가 요인

▶ DRAM 선폭에 따른 제품 구분

1x(1세대 10nm 후반)

1y(2세대)

1z(3세대)

1a(4세대 13~14nm)

1b(5세대 12~13nm)

Single type:

웨이퍼 한 장씩 처리

공정 재현성 우수, 증착 공정 시 정밀한 박막 형성, 낮은 채산성

Batch type:

25장 이상의 웨이퍼를 한 번에 처리

높은 생산성, 낮은 박막 품질, 웨이퍼에 따른 편차 발생

<성장 포인트>

1. 배치(Batch) 타입 장비 기반, 국산화 가속

2. 미세화 → 공정 스텝 수 증가 → 구조적 성장

3. 장비 적용 분야(파운드리) 확대

▶배치(Batch Type) 장비 기반, 국산화 가속

일본 장비사들이 강점 갖고 있는 배치 타입 장비군 중심으로 퀄 테스트 활발하게 진행 중

배치 타입 장비는 싱글 타입 장비 대비 적용 공정수 증가 수혜 가능

배치 타입 기술력은 일본 TEL, 유진테크, 주성엔지니어링 등 소수 업체만 보유

유진테크는 배치 타입 중 미니배치, 라지배치, 세미배치 장비 모두 개발 완료

해당 장비 모두 고객사 내 퀄 테스트 중

배치 타입 ALD 장비는 TEL이 독점하고 있는 시장으로 성공적으로 마무리될 경우 해당 점유율 뺏어오는 구도가 될 예정

매출원가율 50% 이상→ 변동비형 기업

■ 1Q23 실적 전망

매출액 810억원

영업이익 175억원

OPM 21.6%

삼성전자의 P1 1a 전환투자,

P3 1a 신규 투자 효과가가 반영됨에 따라

전분기 대비 매출 성장 예상

삼성전자향 매출 비중은 90% 수준까지 상승한 것으로 추정 (4Q22 50% 수준)

1a부터는 동사 주력 장비인 싱글 타입 장비 소요량이 크게 증가

(1z 대비 약 2배, 1y 대비 약 3배 증가)

수익성이 우수한 싱글 타입 장비 위주로 공급이 이루어지면서 Mix 개선된 것으로 파악

전분기 반영된 일회성 비용 효과 제거됨에 따라

영업이익률 20%를 상회하는 수준 회복될 것으로 예상

■ 23F 실적

매출액 2,902억원 (-6.6 %YoY)

영업이익 451억원 (-15.9 %YoY)

OPM 15.5%

당기순이익 330억원 (-22.5 %YoY)

EPS 1,439원

SK하이닉스의 Capex 축소에 따른 장비 발주 감소에도

삼성전자향 공급이 지난해 대비 확대되며 실적 방어 가능할 것으로 판단

기존 최대 고객사 SK하이닉스향 수주는 급감

삼성전자향 수주 확대

→SK하이닉스 매출 비중 감소(23E 10% 추정)

→삼성전자 매출 비중 확대 (23E 70% 추정)

구체적으로

1) P3 신규 투자(디램 50K 추정)

2) P1 전환 투자(1a 전환)에 기인

1a부터 동사가 담당하는 레이어 수가 증가하면서

단위당 장비 소요량이 대폭 확대된 점이 긍정 요인

올해 삼성전자향 매출 비중은 연간으로 처음 50%를 상회할 것으로 예상된다.

1b,1c 선행 공정에서 담당 레이어 수 추가 확대를 시도하고 있어

삼성향 매출 볼륨을 지속 증가할 전망

향후 SK하이닉스, 삼성전자 Capex가 정상화되는 구간에서 실적 성장이

크게 발생할 수 있는 구조

파운드리로 전방시장 확장 모멘텀 존재

기대가 높은 미니 배치 ALD 퀄 테스트는 상당 수준 진척된 것으로 파악

3Q23말~4Q23초 결과 기대

싱글 타입 장비의 퀄 테스트도 새롭게 진행

파운드리로 전방시장 확대가 가시화될 경우 동사의 멀티플 리레이팅 가능할 것으로 판단

■ 밸류에이션-주가 차트-매매 주체별 수급

시가총액 ÷ 23F 순이익 (330억원)

=20.73

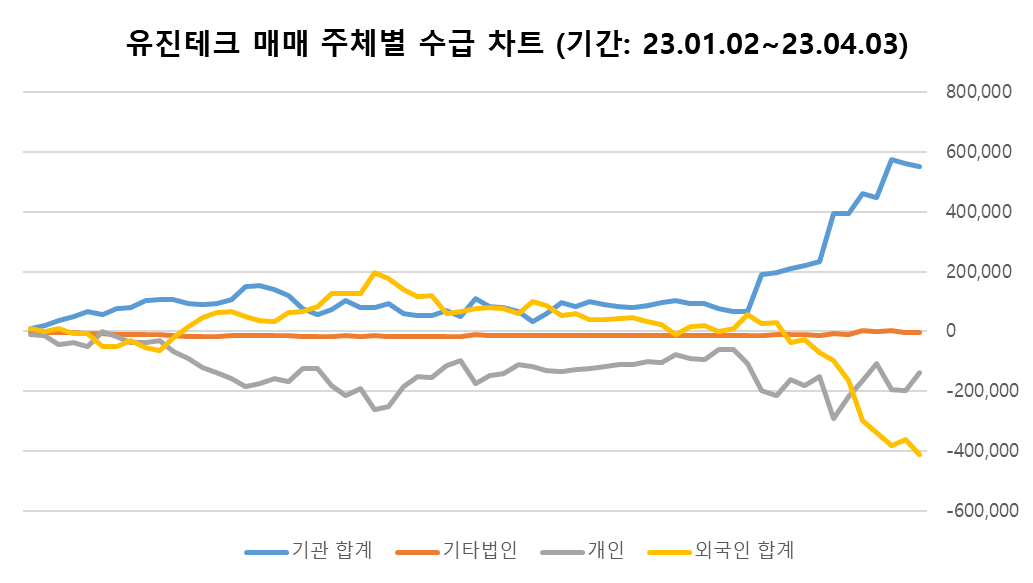

▼23.01.02~23.04.04 주가 차트

▼ 주가는 기관 수급과 상관관계를 보인다.

▼ 국민연금공단의 지분율이 1%가량 증가

https://blog.naver.com/araboza-investment?Redirect=Log&logNo=223009405302&from=postView

유진테크-4Q22 Review

■ 4Q22 Review 매출액 573.8억원 (-25% YoY) 영업이익 15.3억원 (+35.9% YoY) OPM 2.7% 14.7억원...

blog.naver.com

유진테크 (23F 실적 / 한화투자증권)

■ 기업 개요 증착 공정 장비와 소재(DRAM 캐패시터용 전구체) 사업 영위 증착 장비는 CVD(Chemical Vapor Deposition)와 ALD(Automic Layer Deposition) 타입 보유 CVD 장비는 압력 통해 컨트롤하는 LPCVD 방식 ALD 장

arabozaeverything.tistory.com

https://kmong.com/self-marketing/456650/saASivZIOe

반도체 실전 투자 노트 | 16000원부터 시작 가능한 총 평점 0점의 전자책, 투잡·재테크 전자책 서

0개 총 작업 개수 완료한 총 평점 0점인 건실한미어캣1715의 전자책, 투잡·재테크 전자책 서비스를 0개의 리뷰와 함께 확인해 보세요. 전자책, 투잡·재테크 전자책 제공 등 16000원부터 시작 가능

kmong.com

'반도체 > 반도체 소재,부품,장비사' 카테고리의 다른 글

| 하나마이크론 투자 포인트 및 23년 실적 전망 (0) | 2023.04.11 |

|---|---|

| 테스나 투자 포인트 및 23년 실적 전망 (0) | 2023.04.10 |

| 반도체 부품- 공정별 사용 소재 및 수혜 기업 정리 (0) | 2023.04.04 |

| 반도체 소재- 공정별 사용 소재 및 수혜 기업 정리 (0) | 2023.04.02 |

| 이오테크닉스 투자 포인트 및 23년 실적 전망 (0) | 2023.03.31 |

댓글