기업 개요

콘택트렌즈 제조업체

폭 넓은 제품 포트폴리오와 다변화된 글로벌 고객사를 기반으로

자체 브랜드 '클라렌'과 글로벌 OEM/ODM 사업을 영위 중

콘택트렌즈 시장의 경우 존슨앤존스, 바슈롬, 쿠퍼비전, 시바비전 등

글로벌 브랜드 메이저 4 개사가 상당 부분의 시장점유율을 차지

타 산업에 비해 비교적 유통업체의 파워카 큰 산업

유통시장에서 PB 제품의 시장점유율이 지속적으로 상승하고 있는 중

PB제품의 시장점유율 상승으로 말미암아

ODM업체의 지속적인 성장이 가능할 것

콘택트렌즈 제조에 있어서 원료배합, 디자인, 금형제작 및 사출, 공정설계에 관한 노하우 등의 측면에서

진입장벽이 높기 때문에 기존 ODM업체의 수혜가 예상

2022년 기준 전체 매출액에서

클라렌은 20%, 나머지 80%는 글로벌 60 여개국향 OEM/ODM 공급이 차지

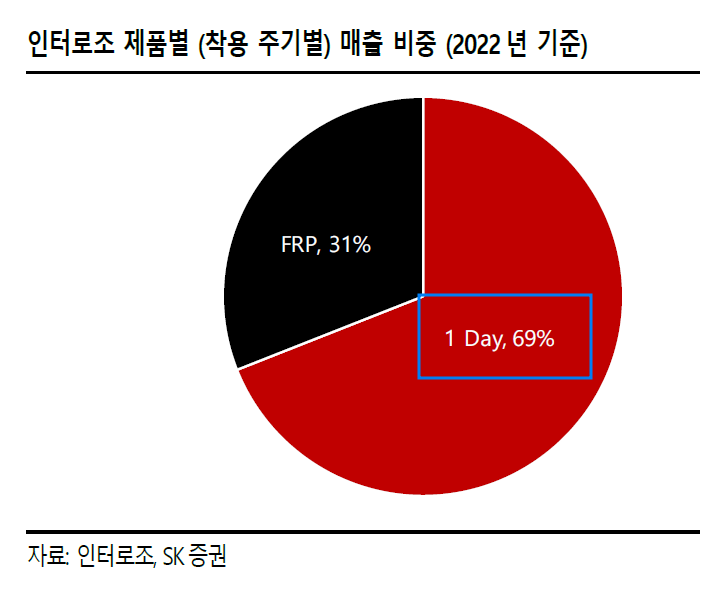

착용 목적 (시력교정/뷰티/치료), 착용 주기, 소재 별로 다양한 제품라인 구축

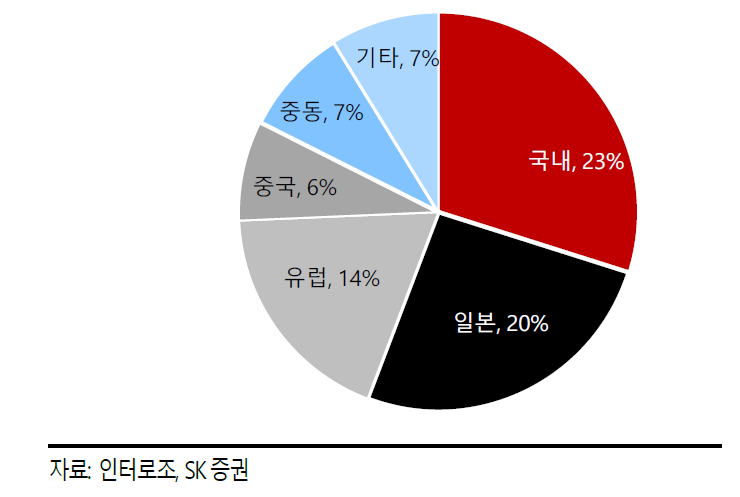

2022년 기준 지역별 매출 비중은

국내 23%, 일본 33%, 유럽 21%,

기타 (중화/ MEA 등) 23%

동사의 경쟁력은 폭 넓은 제품 라인업 및 품질력

경쟁력의 원천은

1) 재료 합성, 2) 렌즈 디자인 (DSSL, HD 광학 디자인),

3) 생산공정 (주형주조법) 역량에 기인한다.

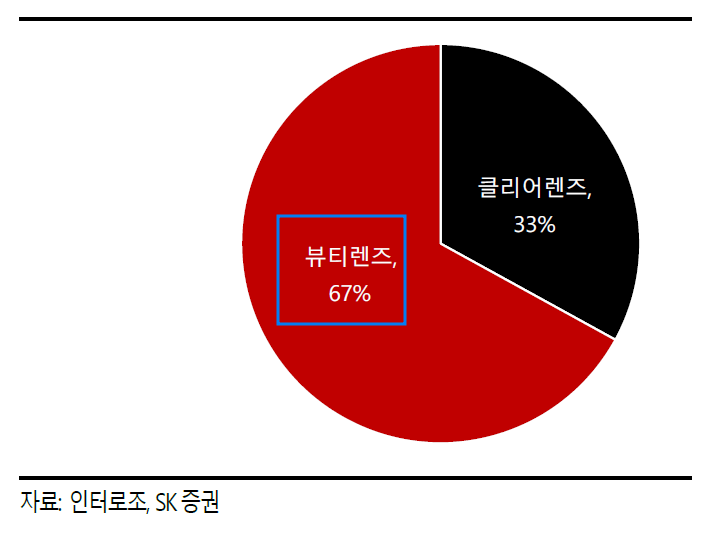

세계 최초로 Si-Hy 소재 뷰티렌즈 출시

Si-Hy 소재는 산소 투과율과 습윤성이 높기 때문에

렌즈 착용 시 눈의 건조함과 착용감을 개선할 수 있다는 장점이 있다.

현재 시중에 판매되는 시력교정용(클리어) 렌즈는 대부분 Si-Hy 소재

Si-Hy 뷰티렌즈는 기술적 요인 때문에 개발이 어려웠다.

동사는 실리콘 합성 기술 연구를 통해 세계 최초로

Si-Hy 뷰티렌즈를 개발에 성공

주요 글로벌 업체들은 클리어 렌즈에 강점

동사는 컬러렌즈(뷰티렌즈)에 경쟁력 지님

미용 목적의 컬러렌즈 수요가 많은 아시아 지역을 중심으로 판매가 빠르게 확대

유일하게 실리콘 컬러렌즈 제조가 가능한 업체

2020년 말부터 녹내장 진단용 스마트렌즈 개발에 착수

구체적인 제품 개발 단계는 하기 순서로 진행될 것으로 예상

①1H22 IND 신청/승인

②2H23 임상시험 착수

③1H24 임상시험 승인

④2H24 식약처 인허가

⑤1H25 판매 개시

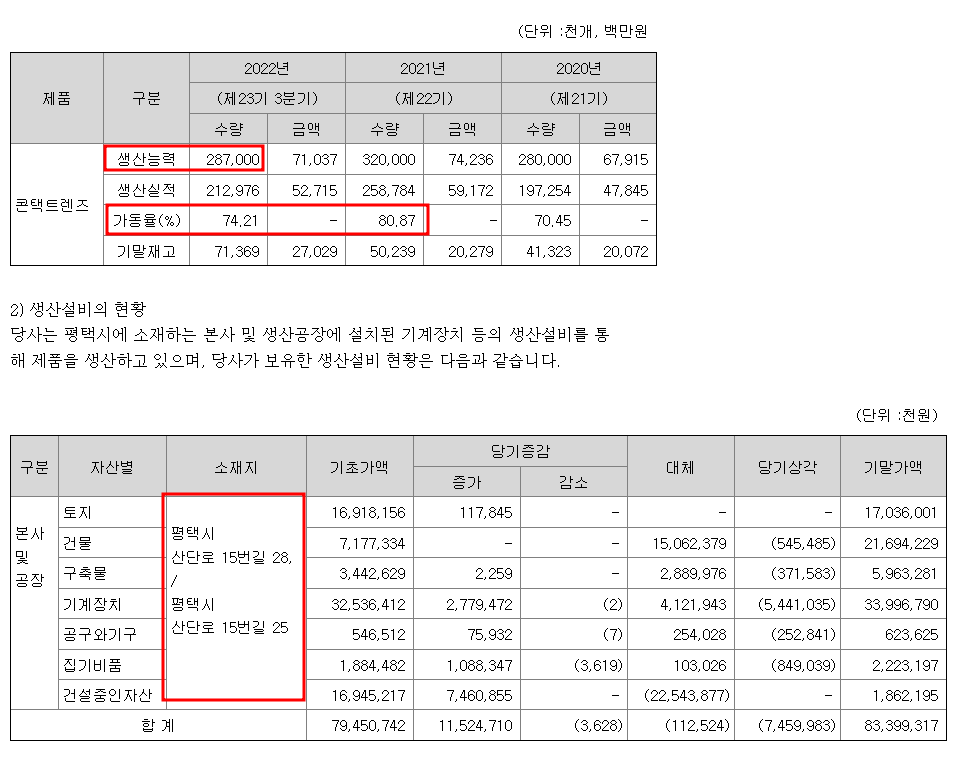

동사의 연간 생산 CAPA는 2,700억원~3,000억원 수준

(1-2공장 1,200억원대 / 3공장 1,500억원대)

3공장 라인 추가 확보(12개 → 14개)

신규로 증설된 3공장을 통해 단순 생산 가능 물량 확대뿐만 아니라

제품 가격 경쟁력까지 확보

실리콘 제품 전용 공장인 제 3공장의 가동률 상승 → 동사의 수익성 개선

투자포인트 :

제품 포트폴리오 및 고객사 확대

실리콘 하이드로겔 (이하 Si-Hy) 원료 내재화 및 2021 년 완공된 제 3 공장을 기반으로

향후 제품 포트폴리오와 고객사를 확대

콘택트렌즈는 지역별로 주력 제품, 판매 채널 등 시장 구조가 상이하기 때문에

지역 간 차별화된 판매 전략을 실행하고 있다.

▶ 일본

1.PIA향 ODM 물량 확대

2.신규 고객사 확보

글로벌 콘택트 렌즈 2위 시장

동사의 주력 시장이며 주력 제품은 하이드로겔 소재의 원데이 뷰티 렌즈

일본 콘택트 렌즈 1위 업체인 PIA를 중심으로 견조한 성장을 달성

올해는 TOP 3에 속하는 신규 고객사까지 확보할 수 있을 것으로 전망

PIA에 버금가는 콘택트 렌즈 판매량을 시현하고 있는 것으로 파악된다.

지금까지 일본 고객사들은 주로 대만 ODM 업체로부터 콘택트 렌즈를 공급받아왔다.

최근 대만 ODM 업체들의 품질 이슈가 부각되며 동사의 MS 확대까지 이뤄지는 상황

동사의 주요 고객사 중 하나인 아시아네트웍스, 프롬아이즈 등은

작년부터 하이드로겔 소재의 클리어 원데이 렌즈를 동사의 제품으로 대체하기 시작

2H23 기존 컬러렌즈 대비 선명한 색 구현이 가능하며 판매 단가 최대 20% 높은 신제품 출시

2023년 매출액은 460억원 (+9% YoY) 전망

본격적 신규 고객사 및 신제품 효과는 2024년부터 발생할 전망

▶ 유럽

1. 수익성 좋은 Si-Hy 클레이 렌즈 공급 본격화

2. 신규 고객사 확보

유럽 시장 내 동사 주력 제품은 하이드로겔 소재 FRP 클리어 렌즈

(21년 FRP 매출 비중 70% 수준)

작년부터 Si-Hy 원래 내재화를 통한 Si-Hy 소재 렌즈의 대량생산이 가능해지면서

본격적인 Si-Hy 렌즈 매출 비중 확대가 전망

과거 실리콘 원료 물질에 대한 내재화가 부재

핵심 원료 물질을 수입해 유럽 시장에 제한적으로 공급

2020년 Si-Hy 원료 내재화, 2021년 수율 안정화가 되면서 가격 경쟁력, 대량 공급 능력, 품질력을 확보

이를 통해 기존 고객사향 공급 물량 확대, 신규 고객사를 확보할 수 있는 기반을 구축

Cooper Vision ODM 사업 축소에 따른

프랑스 Ophtalmic향 실리콘 클리어렌즈 ODM 공급 물량 증대

2021년 프랑스 1위 유통업체 Ophtalmic, 스페인 콘택트 렌즈 업체인 Mark’ennovy 등의 신규 고객사 확보

2023년에도 신규 고객사 한곳을 확보할 수 있을 것으로 예상

2023년 유럽 매출액은 320억원(+21% YoY) 추정

▶ 국내

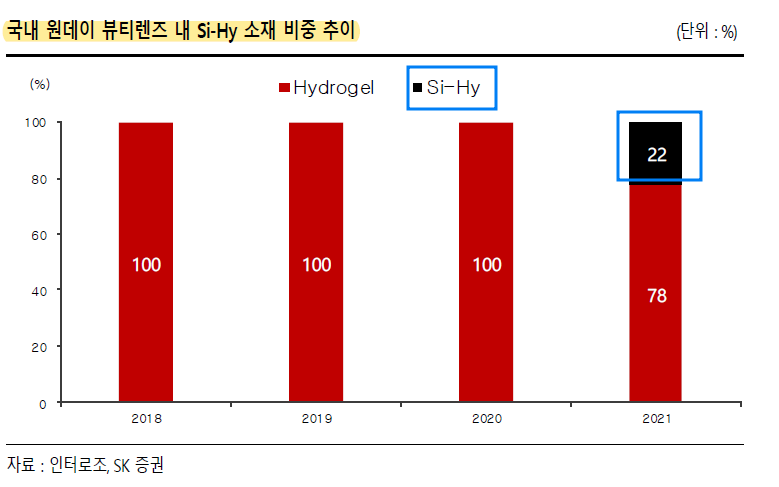

국내 시장 주력 제품은 하이드로겔 소재 원데이 뷰티렌즈

(22년 매출 비중 60%)

향후 수익성이 좋은 Si-Hy 소재 원데이 뷰티렌즈 판매 비중이 확대되고 있다.

(22년 매출 비중40%)

21년 출시한 '클라렌 O2O2' Si-Hy 원데이 뷰티렌즈는 연간 100억원 이상 매출액 기록

22년 국내 매출액은 21년 대비 -15.7% 하락한 292억원 기록

주요 고객사들은 Si-Hy 뷰티렌즈 출시 첫해인 21년 대량 재고를 축적

이에 22년 재고 재축적(restocking)이 불필요했다

일시적 역성장이라는 판단

2023년 국내 매출액은 320억원 (+9.4% YoY) 추정

▶ 기타(중국/ 미국)

리오프닝에 따른 매출 성장

Si-Hy 소재 원데이 클리어렌즈 2H23 미국 FDA 승인 전망

22년 코로나 확산에 따른 봉쇄 조치로 중국 매출 부진 ( 55억원 / -42% YoY)

올해부터 중국 내 리오프닝 본격화

1, 2월 중국향 물량 공급이 정상화된 것으로 파악된다.

24년부터는 Si-Hy 소재 컬러렌즈 출시가 예상

향후 중국 내 침투율 가속화될 것으로 전망

2023년 중국 매출액은 130억원 (+130% YoY) 추정

콘택트렌즈 1위 시장인 미국 내 판매 임박한 상황

Si-Hy 소재 원데이 클리어렌즈 FDA 승인이 23년 하반기 이뤄질 것으로 예상

빠르면 연말부터 미국 판매가 시작될 수 있을 것으로 전망

■ 23F 실적

매출액 1.515억원 (+19.9% YoY)

영업이익 413억원 (+31.3% YoY)

OPM 27.3%

당기순이익 329억원 (+30.6% YoY)

EPS 2,394원

▶ 실적 성장의 근거

1.신제품 출시 및 신규 고객사 확보를 통한 외형 성장

2.Si-Hy 원료 내재화 및 제3 공장 본격 가동을 통한 수익성 개선

2024년은 글로벌 최대 시장인 미국 진출 기대

시가총액 ÷23F 순이익(329억원)

=12.35

5년 평균 PER 21.1

23F EPS × 15

=35,910원

'기타' 카테고리의 다른 글

| 나노신소재 주가 전망과 투자 포인트 (0) | 2023.03.16 |

|---|---|

| 2차전지 소재-실리콘 음극재 + CNT 도전재 (0) | 2023.03.15 |

| 유통- 인천공항 면세점 사업권 입찰 종료 (신한투자증권) (0) | 2023.03.06 |

| 쿠콘 Araboza (2023) -마이데이터 관련주 (0) | 2023.03.05 |

| 나노신소재 (4Q22 Review +23F 실적 / 하이투자증권) (0) | 2023.03.03 |

댓글