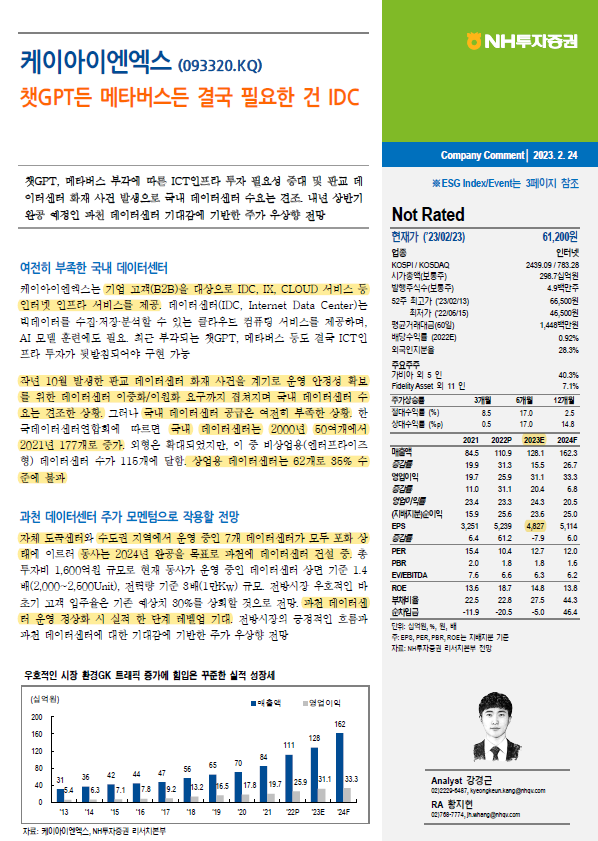

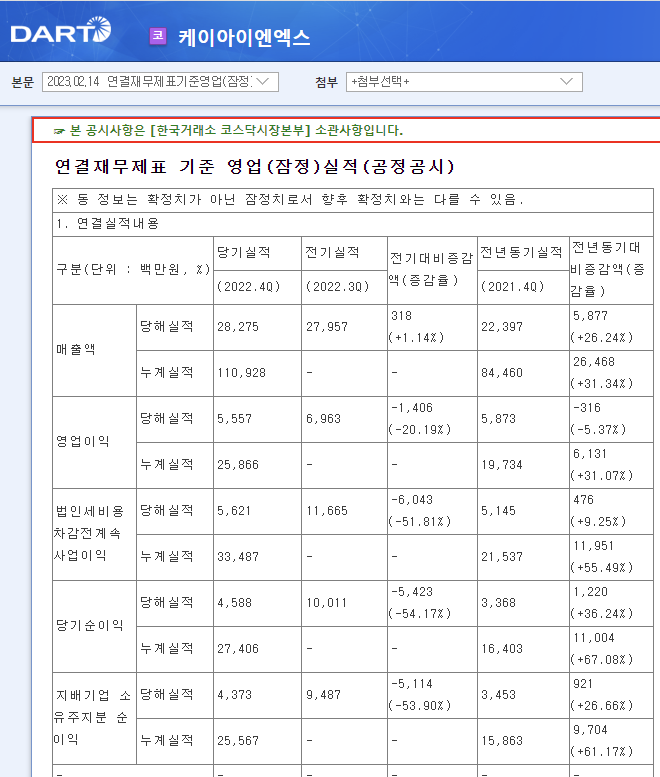

■ 4Q22 실적

매출액 283억원 (+26.24% YoY)

영업이익 56억원 (-5.37% YoY)

OPM 19.8%

순이익 56억원 (+36.24% YoY)

지배주 순이익 44억원 (+61.17% YoY)

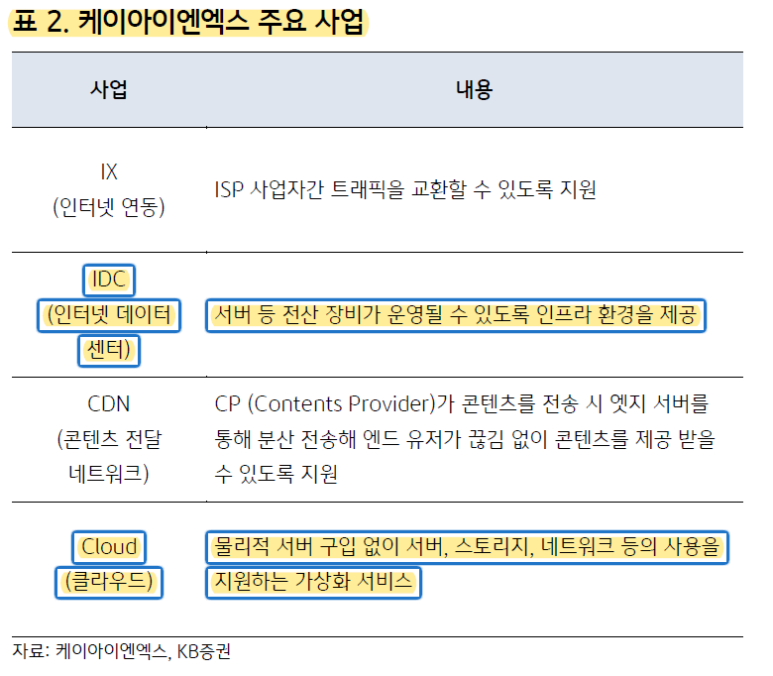

동사는 기업 고객을 대상으로

IDC(데이터센터), IX, 클라우드 서비스 등

인터넷 인프라 서비스를 제공

IDC(Internet Data Center)는

빅데이터를 수집 ,저장, 분석할 수 있는 클라우드 컴퓨팅 서비를 제공하며 AI 모델 훈련에 필요

최근 부각되는 ChatGPT, 메타버스 등도 결국 ICT 인프라 투자가 뒷받침되어야 구현 가능

작년 10월 발생한 판교 데이터센터 화재 사건을 계기로

운영 안정성 확보를 위한 데이터센터 이중화/이원화 요구까지 겹쳐지며

국내 데이터센터 수요는 견조한 상황

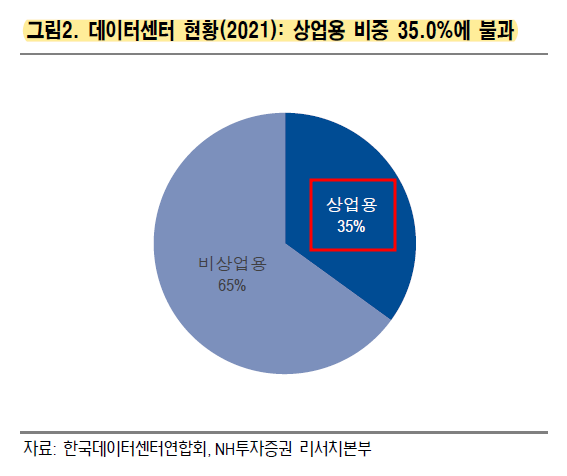

국내 데이터센터 공급은 여전히 부족한 상황

한국데이터센터연합회에 따르면 국내 데이터센터는 2021년 177개

이 중 비상업용 데이터센터 수가 115개, 상업용 데이터센터는 62개

상업용 데이터센터가 차지하는 비중이 35% 수준에 불과

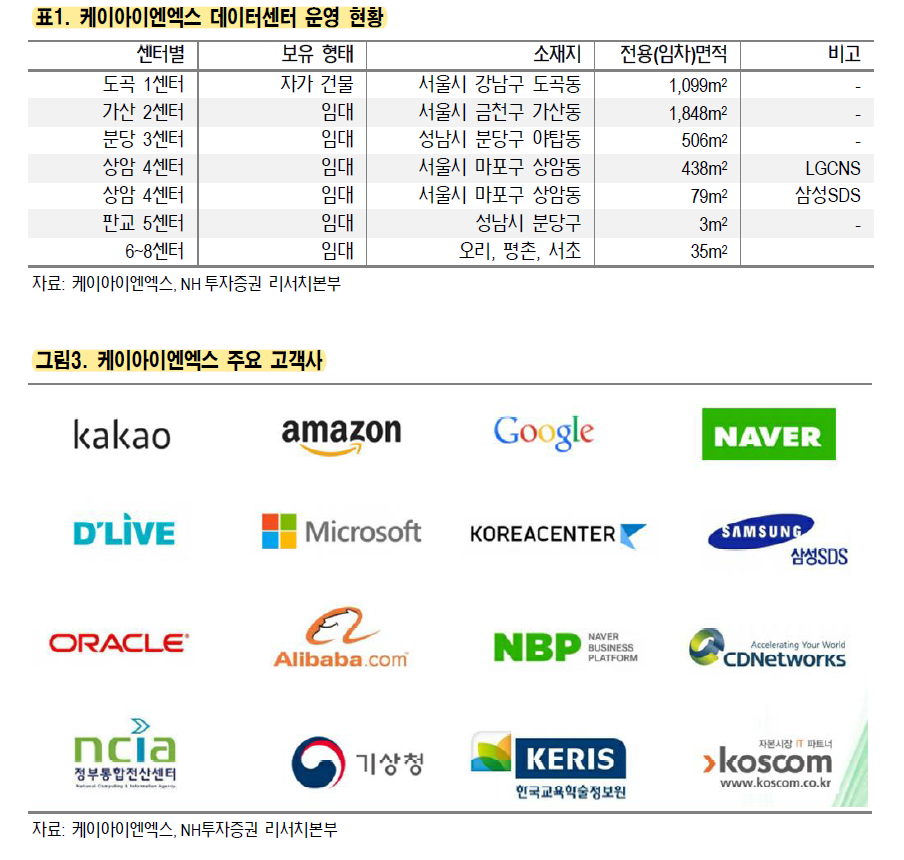

동사는 자체 도곡센터와 수도권 지역에서 운영 중이며,

7개 데이터센터 모두 포화 상태

2024년 상반기 완공 및 서비스 개시 계획

총 투자비 1,600억원 규모 (연간 감가상각비 80~100억원)

현재 동사가 운영 중인 데이터센터 상면 기준 1.4배 (2,000~2,500Unit), 전력량 기준 3배 규모

운영 개시 시점 고객 입주율 대략 30% 기대

3년 내 100% 달성을 목표

완공 시점인 2024년의 경우

대규모 감가상각비 증가 + 고정비 증가로 단기적(1-2년 정도) 영업이익 영향을 줄 가능성 존재

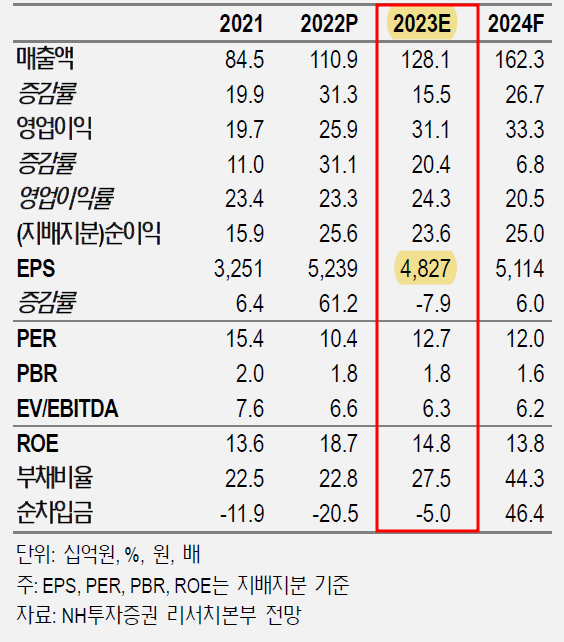

■ 23F 실적

매출액 1,281억원

영업이익 311억원

OPM 24.3%

순이익 236억원

EPS 4,827원

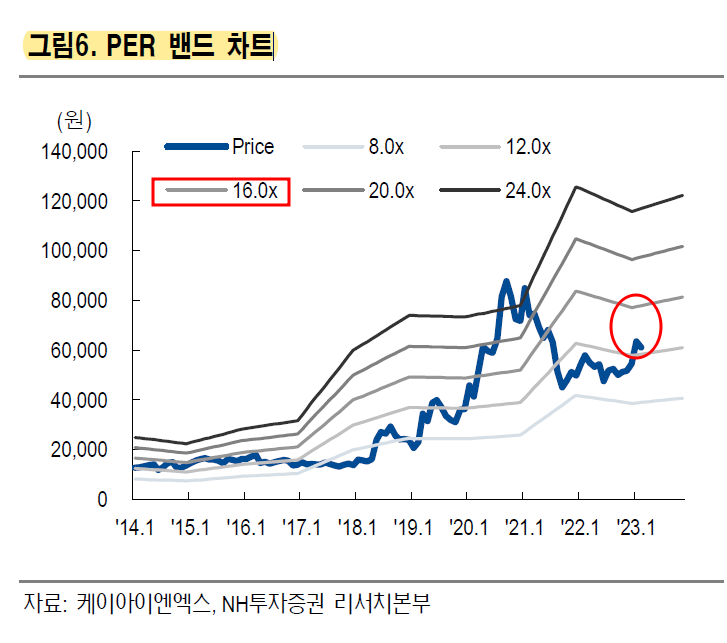

시가총액 ÷23F 순이익(236억원)

=14.35

5년 평균 PER 15.5

23F EPS (4,827원) × 15.5

=74,818원

▲2022-10-15일 카카오 데이터센터 화재로 인해 동사는 주목받았다.

2022-10-17 장중 주가는 급등하였다가 급락했고

많은 매도가 발생하였다.

이후 외국인들이 보유량을 늘리면서 주가는 상승 추세로 전환

밸류에이션 관점에서 현재 매수하는 것은 추천하지 않는다.

장기적으로 생각한다면? 조정받으면 천천히 분할 매수하는 것은 괜찮다고 생각한다.

이유는?

동사는 데이터센터 공간 일부를 랙(rack) 단위로 고객이 서버를 놓을 수 있게끔 임차해 주고,

관련된 네트워킹 서비스를 제공한다.여러 가지 과금 요인 중 핵심은 발생하는 트래픽량과 임차한 랙의 개수

트래픽이 늘어날수록 매출과 마진이 개선되는 구조

'기타' 카테고리의 다른 글

| 이마트 (23F 실적 / 하나증권) (0) | 2023.02.28 |

|---|---|

| 파이오링크 (23F 실적 / 신한투자증권) (0) | 2023.02.27 |

| 거래량과 주가 (feat. 돈깡+ ChatGPT) (0) | 2023.02.24 |

| 레이-4Q22 Review (0) | 2023.02.21 |

| 바이오플러스-4Q22 Review (0) | 2023.02.20 |

댓글