동사는 현대차그룹의 유일한 소프트웨어 기술기업

현대차그룹의 Digital Transformation 과정에서 가장 할 일이 많은 회사

동사 클라우드는 현대차그룹 계열사를 대상으로 전개될 것으로 예상

스마트 팩토리 추진, 전 계열사 ERP 구축과 클라우드 환경 구축 추진

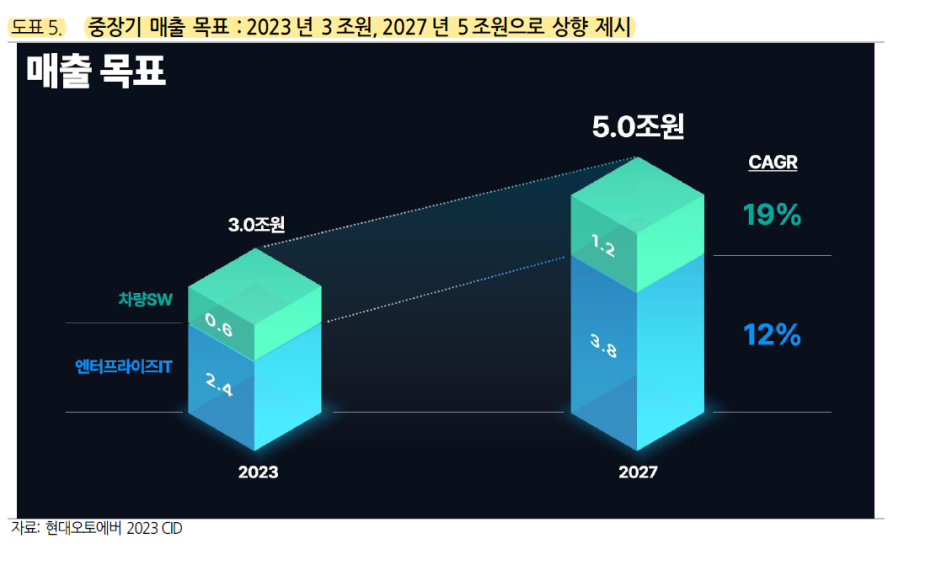

매출액 가이던스로 2023년 매출액 3.0조원(엔터프라이즈 IT 2.4조원, 차량용 SW 0.6조원),

2027년 5.0조원(엔터프라이즈 IT 3.8조원, 차량용 SW 1.2조원)을 제시

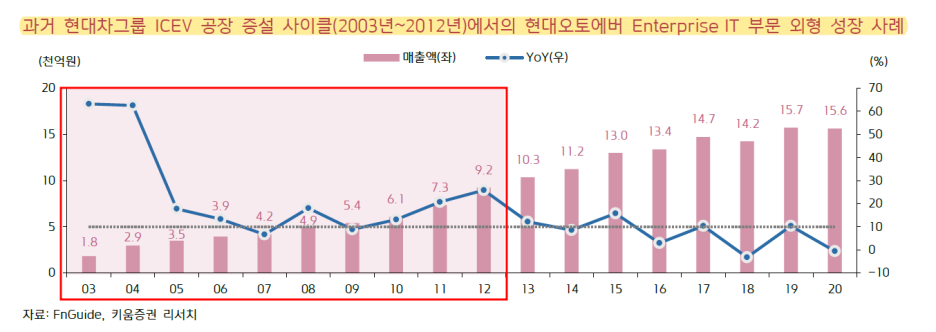

2003년~2012년에 집중적으로 이루어진 현대차그룹 해외 신공장 건설 사이클 당시

동사의 Enterprise IT 매출액 또한 고성장을 기록한 바 있음

2027년 매출 5조원을 제시했으나, 여전히 초과 상향 가능성 높음

2027년까지 가시화된 성장 동력은 스마트 팩토리와 소프트웨어

추가 성장 동력은 차량 소프트웨어 개발 환경 및 가상검증 플랫폼

-스마트 팩토리

-소프트웨어

-차량 소프트웨어 개발환경 및 가상검증 플랫폼

성장 동력 1. 차세대 ERP 사업:

완성차 ERP는 짧게는 5년 길게는 7년이 소모되는 대규모 사업

회사는 전 세계에서 가장 큰 ERP 사업이 될 것이라고 언급

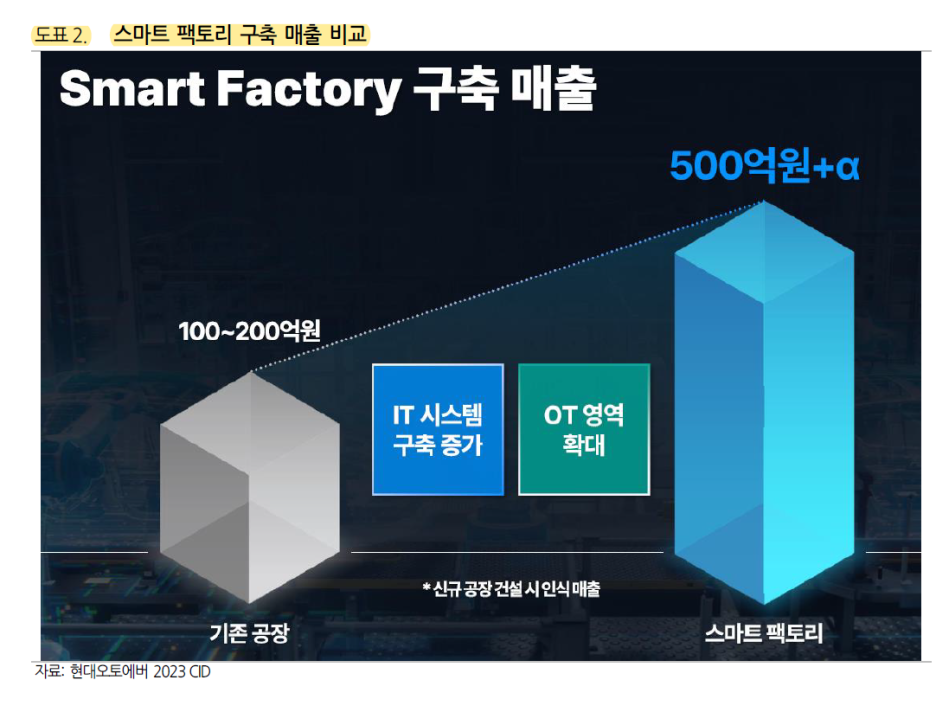

성장 동력 2. 스마트 팩토리:

신규 EV 공장뿐 아니라 기존 내연기관차 공장의 스마트 팩토리 전환 사업을 추진할 것

기존 내연기관차 공장은 현대오토에버의 매출이 100~200억원

스마트 팩토리는 공장당 매출 500억원 이상 기대

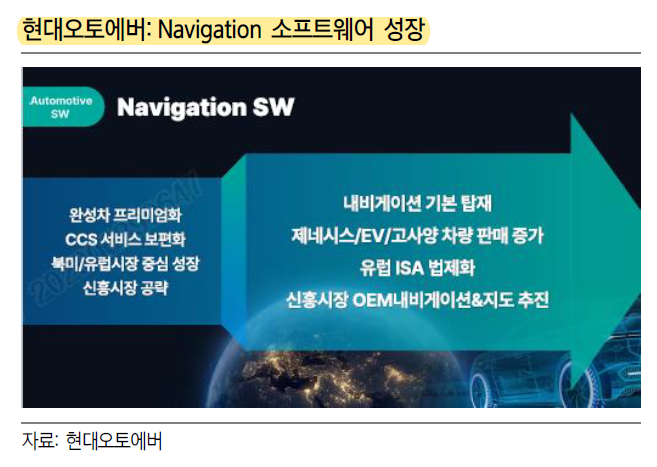

성장 동력 3. Navigation & 정밀 지도

차량 내 Navigation 기본 탑재 추진

2022년 유럽 ISA 법제화도 긍정적 영향

ISA는 신차에 지능형 속도제한 시스템(Intelligent Speed Adaptation) 표준을 장착하는 것으로,

2024년까지 모든 신차에 장착을 의무화

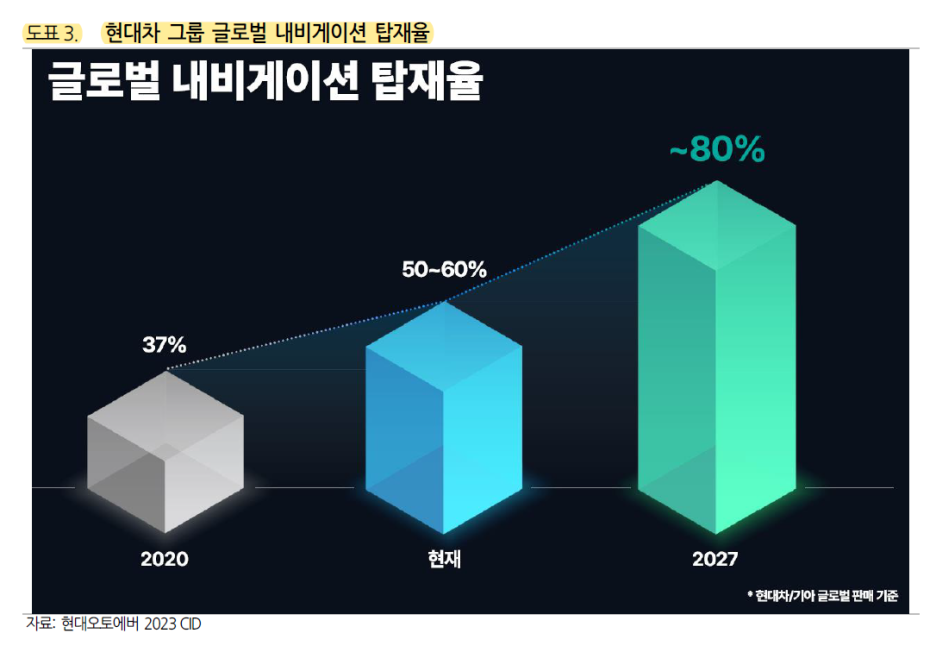

현대차그룹의 글로벌 Navigation 탑재율은 2020년 37% → 2023년 50~60%

기아의 신차 내비게이션 탑재율은 70%대 수준으로 상당히 높은 편

글로벌 평균치는 여전히 50%대에 머물고 있음

동사는 2027년 글로벌 탑재율 예상치를 최대 80%로 제시

2023년 하반기 Level3 자율주행 EV9에 탑재

정밀지도는 자율주행 확산에 따른 성장 전망

성장 동력 4. 전장SW

성장 동력 5. 차량 개발환경/가상 검증 플랫폼:

로봇이나 AAM 등에서 검증 플랫폼은 필수

비용을 대폭 줄일 수 있고 자동차뿐 아니라 다른 영역으로 확장 가능성 높은 비즈니스

검증에 들어가는 비용은 SW 단가의 20~30%

글로벌 시장은 2023년 10조원에서 40조원 정도까지 확장될 것으로 예상

그룹 내부 시장규모는 4~5천억원 예상

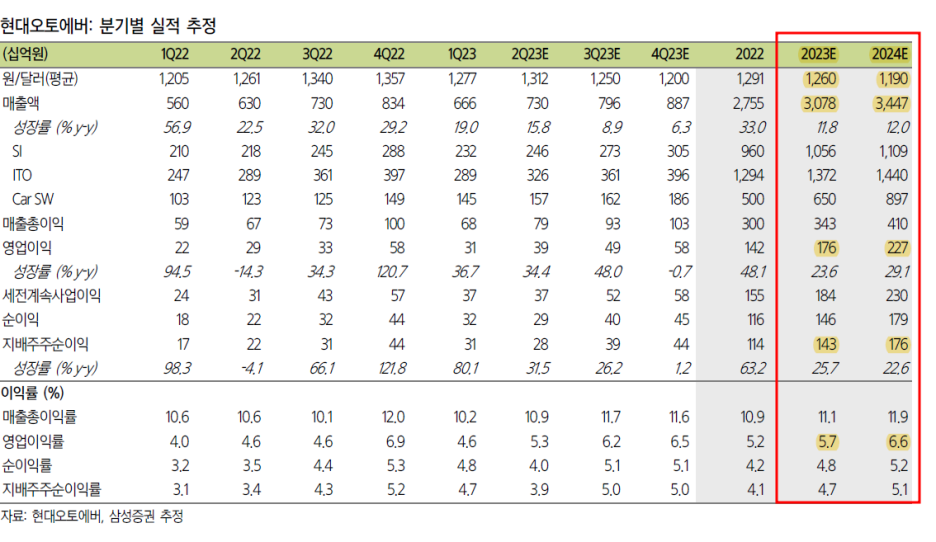

2Q23 실적은 매출액 7,296억원(+10%QoQ/ +15.8%YoY),

영업이익 386억원(+26%QoQ/34.4%YoY)으로 영업이익률 5.3% 전망

중장기적으로 기술 내재화를 목표

개발 인력 채용 및 투자를 진행하고 있는 상황으로

향후 2년간은 고수익성을 기대하기 어렵다.

동사는 1Q23 기준 약 4,000억 원 현금 및 현금성자산 보유 중

이에 대한 활용처로 차량용SW 개발환경/가상검증 플랫폼 신사업 육성에 필요한

맨파워를 지닌 업체에 대한 M&A가 우선순위에 있음을 언급

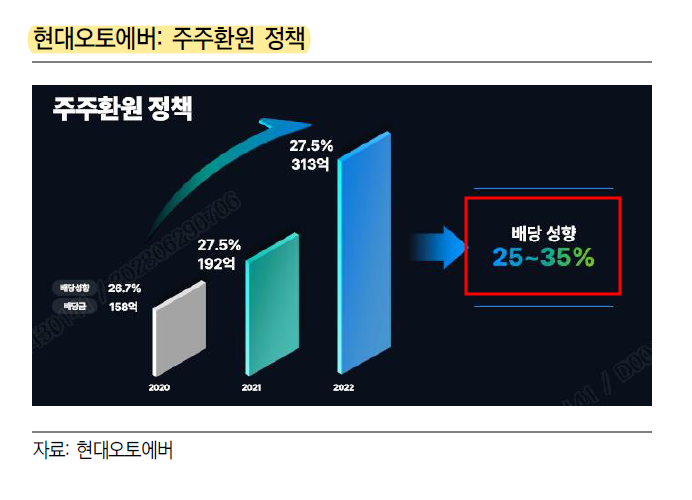

2022년 배당성향 27.5%. 향후 25~35%의 배당성향 목표

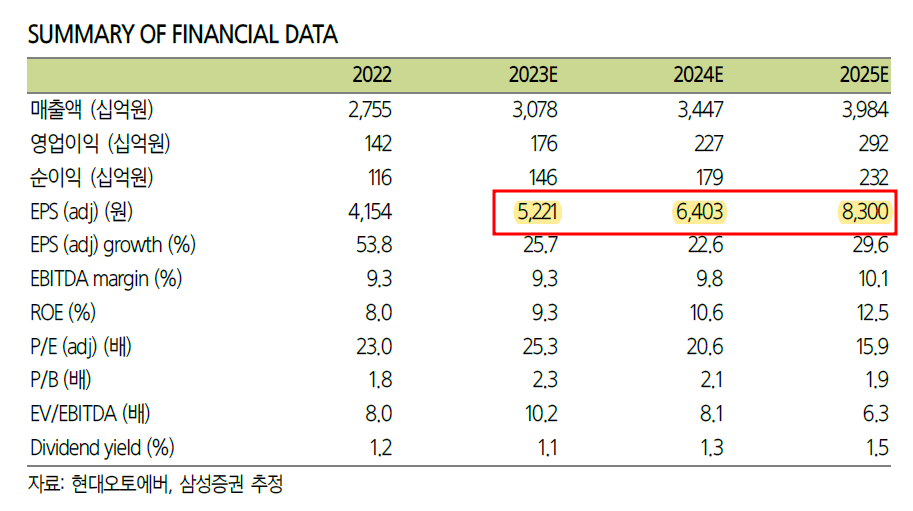

23F EPS 5,221원

24F EPS 6,403원

25F EPS 8,300원

주가 ÷ 23F EPS(5,221원)

=26.85

주가 ÷ 24F EPS(6,403원)

=21.9

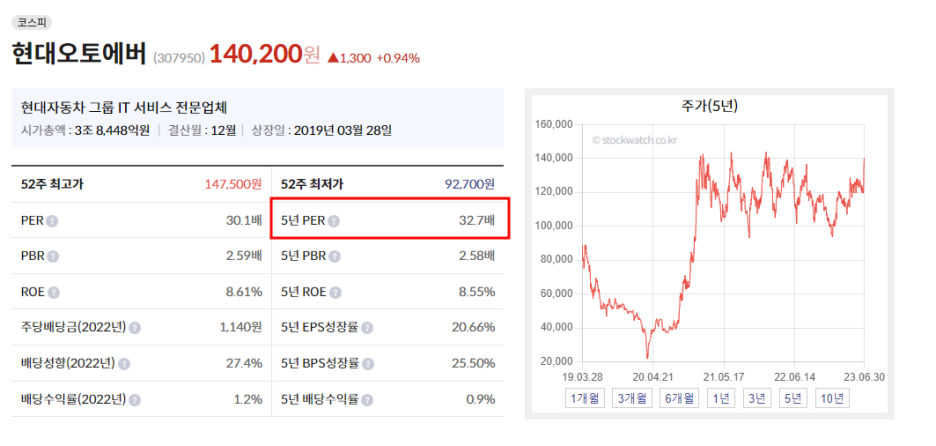

5년 평균 PER 32.7

자동차 업종의 Value Chain 또는, 대기업 SI 업체 중에서 높은 Valuation 프리미엄

▶일봉

▶30분봉

'기타' 카테고리의 다른 글

| 환경 규제가 조선 산업과 조선 주식에 갖는 의미 (0) | 2023.07.16 |

|---|---|

| 비츠로셀-북미 에너지 인프라, 방산, 원유 등 매력적 전방산업 보유 (0) | 2023.07.08 |

| 한주라이트메탈-알루미늄 소재 EV 부품 제조사 (0) | 2023.07.02 |

| 수술용 로봇 산업 및 관련 기업 정리 (0) | 2023.06.26 |

| 선진뷰티사이언스- 친환경 화장품 전문 소재 업체 (1) | 2023.06.19 |

댓글