기업 개요

외국인 전용 카지노 사업 영위

서울강남점, 서울드래곤시티점, 부산롯데점 총 3곳의 외국인 전용 카지노를 개장

연중무휴로 24시간 영업장을 운영 중

주력 시장은 일본, 중국 및 몽골, 홍콩, 대만 등 주변 아시아 국가

그중 일본 및 중화권 국가의 방문 비중이 높다.

2022년 4분기말 현재 175대의 테이블, 354대의 슬롯머신, 145대의 전자게임 테이블(ETG)을 가동

▼ 코로나로 인하여 최근 3년 (2020,2021,2022년) 적자 기록

<4Q22 실적>

매출액 928억원 (+330% YoY)

영업이익 54억원 (흑전)

OPM 5.8%

매출액이 4Q19의 70% 수준까지 회복

한일 간 여행이 자유로워진 7월 이후 일본 VIP 수요가 빠르게 정상화되며 실적 회복을 견인 중

방문객 수 기존 일본 VIP는 122% QoQ 증가

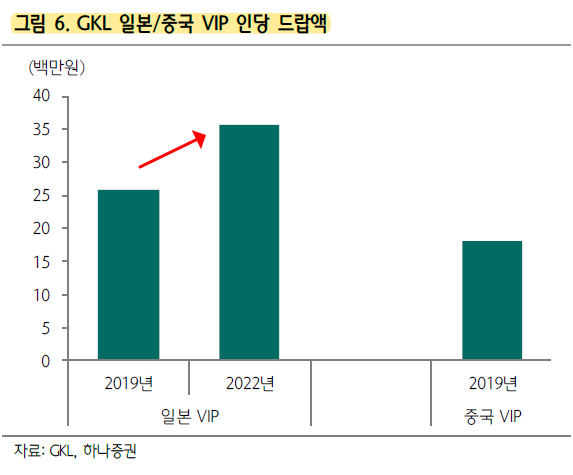

4Q19 대비 VIP 국적별 드롭액 회복률은

전체,일본,중국,기타 각각

65%, 73%, 36%, 117%

드롭액은 7,665억원 (+213%)

홀드율 12.2% (+2.6%p)

강북지역 사업장을 중국 힐튼호텔에서

용산 드래곤시티호텔로 이전

영업장 면적 20% 확대, 테이블 수 10% 증가

해당 사업장 1월 드롭액/매출액은 각각

933억원/ 149억원으로 코로나 이후 월 최대 실적 달성

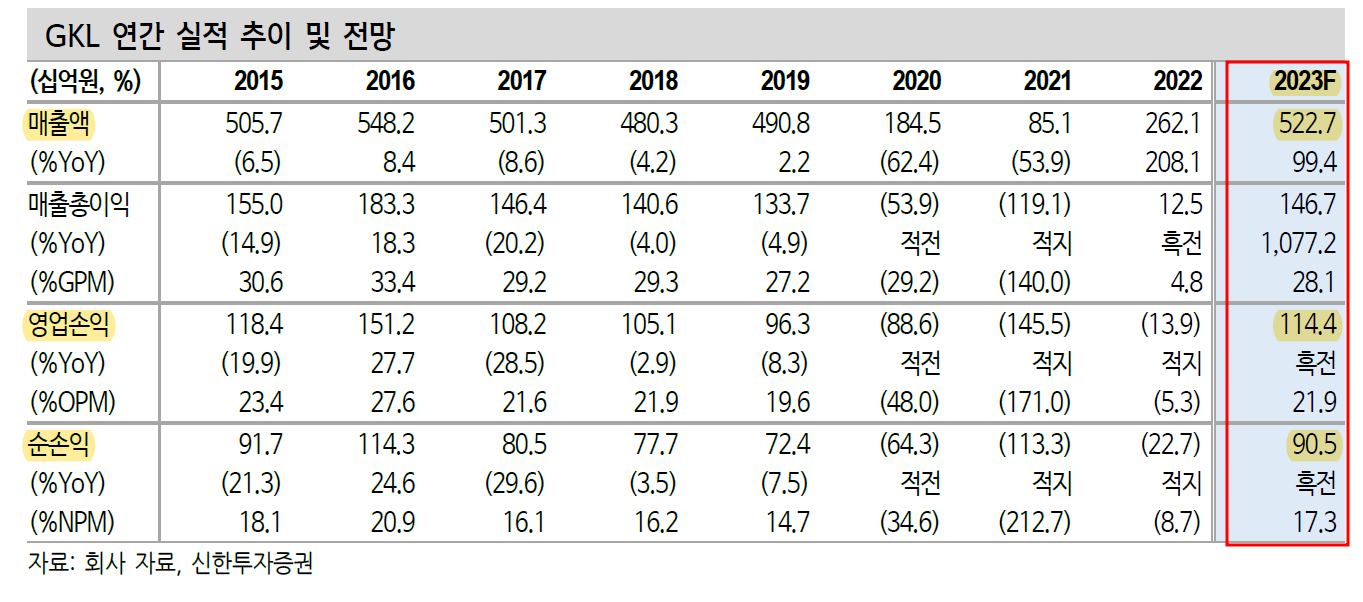

23F 실적

매출액 5,227억원

영업이익 1,144억원

OPM 21.9%

순이익 905억원

EPS 1,462원

호실적 원인은 아래와 같은 선순환

방문객수(Q) 회복 →

전 지역 고른 드랍액 (P × Q) 성장 →

홀드율 개선 → 매출 정상화

중국 VIP는 아직 제대로 회복도 못한 상태지만,

기타 VIP는 19년 수준을 이미 넘어섰고, 일본 VIP는 정상화가 임박

기타, 특히 동남아시아 중심의 폭발적인 방한 인바운드 급증하고 있다.

사이트 이전에 따른 철거비용 (15억원) 반영, 상각비 소폭 증가했음에도 불구하고

1Q19 대비 마케팅비가 현저히 적고

회사의 적극적 비용절감이 반영

대규모 차입, 재무적 리스크, CB(전환사채) 등의 이슈가 있는 경쟁사들 대비

안정적 투자처로 판단된다.

▲ 최근 1년간 주가 흐름은, 경쟁사들 대비 아웃퍼폼

밸류에이션-주가 차트-매매 주체별 수급

시가총액 ÷ 23F 순이익(905억원)

=13.61

5년 평균 PER 18.7

23F EPS(1,462원) × 19

=27,778 원

▼주가는 21.11.30 저점을 찍고 상승 추세

▼ GKL 매매 주체별 수급 차트

(기간: 21.11.30~23.04.12)

'기타' 카테고리의 다른 글

| 대주전자재료- 국내 유일 이차전지용 실리콘 음극재 양산 기업 (0) | 2023.04.20 |

|---|---|

| 오리온 23년 3월 잠정 실적 및 23년 실적 전망 (0) | 2023.04.19 |

| 로봇 산업 및 국내 관련 기업 정리 (0) | 2023.04.11 |

| 티로보틱스- AMR 물류로봇 2차전지 생산 공정 물류 자동화 국내 최초 진입 (0) | 2023.04.11 |

| 비만 치료제와 투자 - 위고비, GLP 개념 및 한미약품 (0) | 2023.04.09 |

댓글