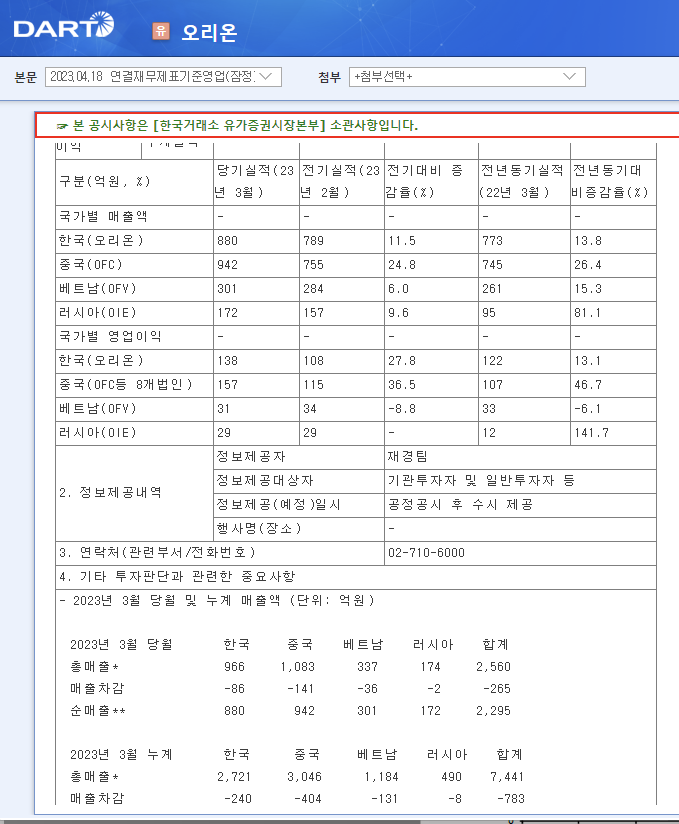

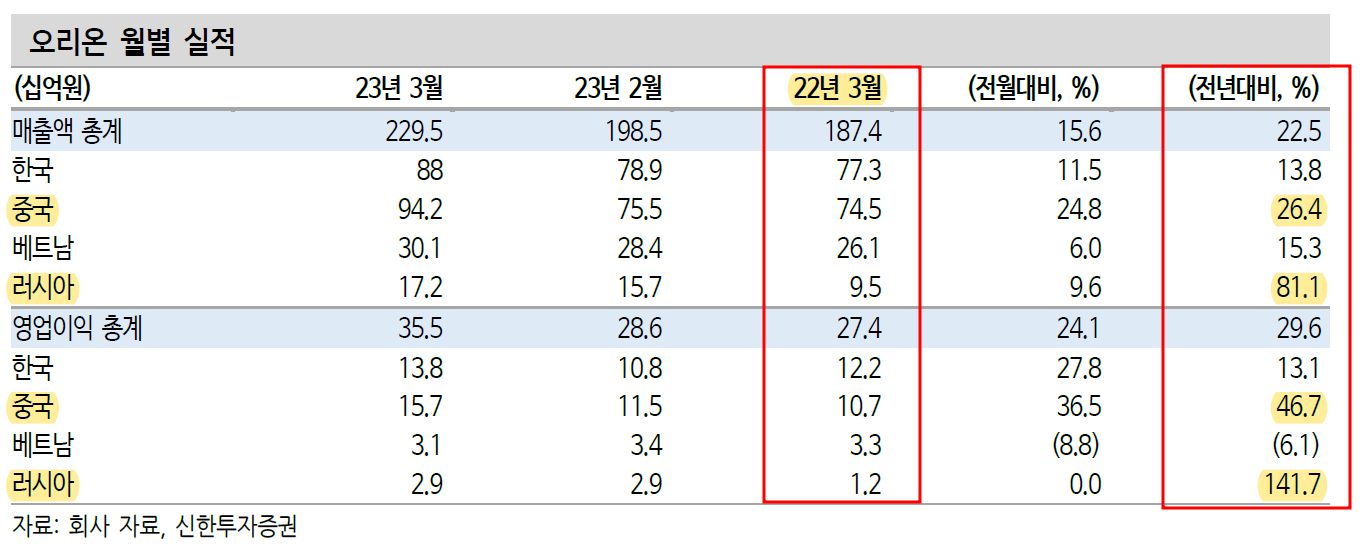

■ 오리온 2023년 3월 실적

<22년 3월 국가별 매출액>

한국 880억원

중국 942억원

베트남 301억원

러시아 172억원

<3월 국가별 전년대비 매출 증감률>

한국 +13.8%

중국 +26.4%

베트남 +15.3%

러시아 +81.1%

<22년 3월 국가별 영업이익>

한국 138억원

중국 157억원

베트남 31억원

러시아 29억원

중국 소비 개선세 및 한국, 베트남, 러시아의 지배력 확대에 따른 영업실적 성장세

1Q23 매출액 성장률은 +12.9% YoY

전 채널에서 주요 카테고리 성장이 고른 상황

최근 시장지배력 상승 흐름을 감안할 때 여타업체와의 차별된 고성장세 전망

제조원가 상승영향이 일부 잔존하지만, 안정적 수익성을 유지 중

2H23 투입원가 추가 하락시 레버리지 확대 가능성 존재

3월 중국 매출액 현지 성장률 +28% YoY

중국 영업이익이 두 달 연속 증가

춘절 이후 소비 회복, 중국 현지 영업전략으로

견고한 출고 흐름이 이어지고 있다.

베트남은 명절 후 단기 소비둔화, 재고소진 영향으로

1Q23 매출액 현지 성장률 +2.7% YoY 그쳤다.

4월 현재 파이를 제외한 카테고리에서

기존 고성장 흐름으로 회귀

2H23 이후 카테고리 추가 및 제품 확장으로

전사 영업실적에의 기여 확대 가능할 것으로 판단

러시아의 1Q23 현지 매출액 성장률은 +28.5% YoY

메인 카테고리인 파이, 비스킷의 제품 포트폴리오 확대에서 기인

3Q22 가동을 시작해 타 카테고리로 확장 중인

제 2공장 기반의 물량 성장세가 기대

러시아 또한 젤리, 파이 등 23년 추가 라인투자가 계획

중장기 고성장세가 이어질 것으로 판단

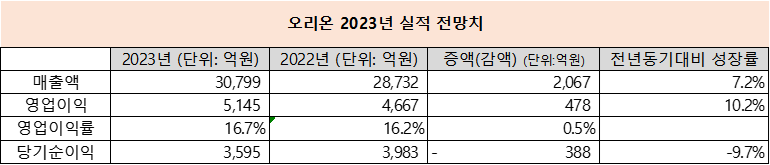

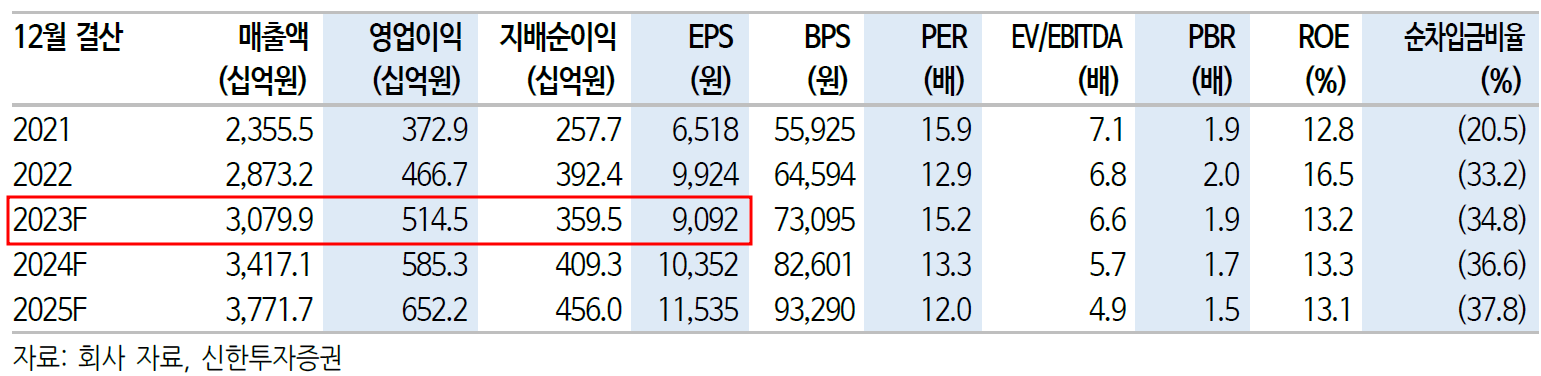

■ 2023년 실적 전망치

매출액 3조 799억원 (+7.2% YoY)

영업이익 5,145억원 (+10.2% YoY)

OPM 16.7%

지배주순이익 3,595억원 (-9.2% YoY)

EPS 9,092원

-신제품 출시

-판매량 중심의 외형 성장 (경쟁사들 대비 제한적 가격 인상)

-채널 확장에 따른 점유율 상승

-카테고리 확장(견과바, 육포, 생수,양산빵, 유음료 등)

-지역 확장(인도&미국 법인, 러시아 3공장 등)

올해 해외 전 지역에서 공격적인 투자가 예정

전년대비 2배 이상 증가한 2,000억원 이상으로 예상

→ 공격적인 투자로 순이익은 전년대비 감익 전망

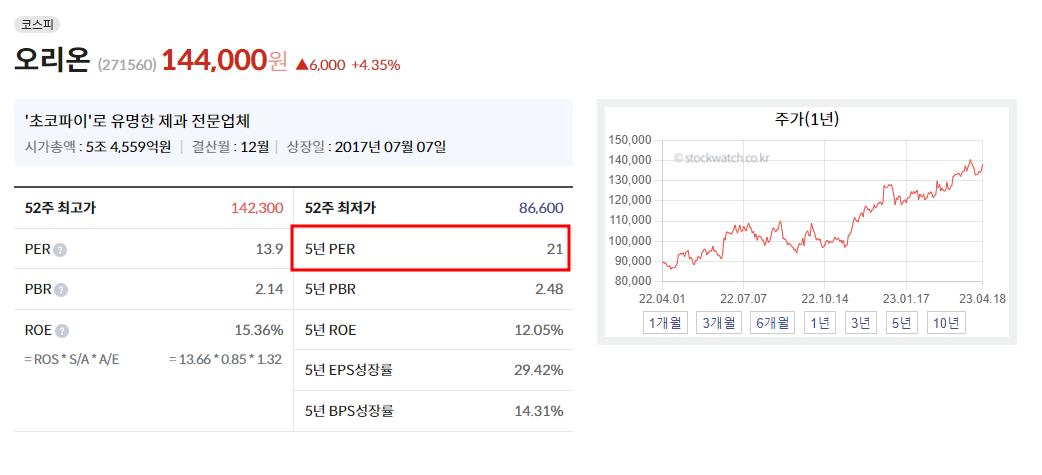

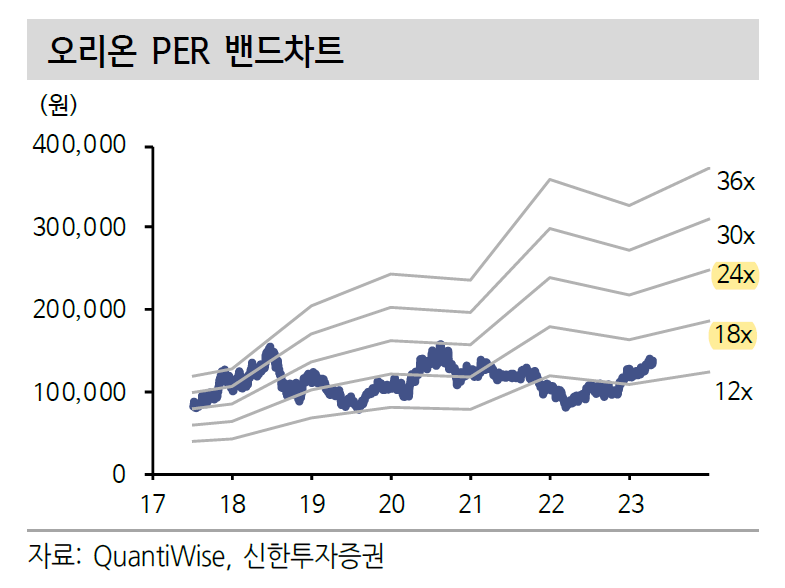

■ 밸류에이션-주가 차트-매매 주체별 수급

시가총액 ÷ 23F 순이익 (3,595억원)

=15.84

5년 평균 PER 21

23F EPS(9,092원) × 21

=190,932 원

▼ 오리온 매매 주체별 수급 차트

(기간: 23.01.02~23.04.19)

'기타' 카테고리의 다른 글

| 러셀 기업 분석 및 23년 실적 전망 (0) | 2023.04.20 |

|---|---|

| 대주전자재료- 국내 유일 이차전지용 실리콘 음극재 양산 기업 (0) | 2023.04.20 |

| GKL 분석 및 23년 실적 전망 (0) | 2023.04.13 |

| 로봇 산업 및 국내 관련 기업 정리 (0) | 2023.04.11 |

| 티로보틱스- AMR 물류로봇 2차전지 생산 공정 물류 자동화 국내 최초 진입 (0) | 2023.04.11 |

댓글