■ 기업 개요

반도체 공정용 스크러버(유해가스 정화 장비) 및 칠러(온도조절 장비) 개발 및 생산업체

삼성전자, 마이크론, YMTC, CXMT 등 국내외 고객사에게 장비를 납품

스크러버는 친환경 트렌드에 맞춰 전방 업체들의 수요가 꾸준히 증가 중

동사는 burn-wet, plasma 등 가스 정화기술을 갖추고 있어

다양한 국내외 고객사의 수주가 지속될 것으로 예상한다.

매출 비중은 스크러버 56.6%, 칠러 21.2%

반도체 제조사들은 ESG 활동 강화 목적으로 스크러버 적용처를 확대

반도체 공정 장비 공급사와 비교해 보면, 스크러버 공급사 여전히 저평가

저평가의 가장 큰 이유는 스크러버가 증착장비나 식각장비와 같은 전공정장비가 아니며,

전공정장비 작동을 돕는 보조적인 역할을 하기 때문으로 판단

■ 스크러버 회사 리레이팅 위한 2가지

1. 공정용 불소가스가 다양해져 10K당 스크러버 수주 금액 증가

웨이퍼 크기가 8인치에서 12인치로 확장되면서 공정용 가스 소요량 증가

공정용 가스를 정화하는 스크러버도 진화

초기에 6인치 웨이퍼 공정에서 가스 사용량이 제한적일 때는 물로 씻어내는 Wet 방식의 스크러버가 사용

그러나 식각공정용, 세정공정용 가스가 다양화되고

그중에서 불소가스가 국산화되면서 스크러버 방식도 진화

공정용 가스가 다양화되면서 유해가스를 처리하는 스크러버 공급사의 장비 수주 금액도 증가

3D-NAND Flash 구조가 고단화되는 경우에도 기존 장비 업그레이드 필요

스크러버 소요량이 물리적으로 증가하고 각 스크러버의 specification도 고성능화되기 때문이다. (P↑ Q↑)

2. 스크러버 사업에서 규모의 경제 달성해 영업이익률 개선

다양한 식각 및 세정 가스 적용에 따른 스크러버 종류 다변화,

더불어 기존에 설치했던 스크러버 유지 및 보수 매출 증가

해외 고객사로의 매출 확대 등이 스크러버 회사 매출이 규모의 경제를 달성하는 데 기여

3. 파운드리로 적용처 확대

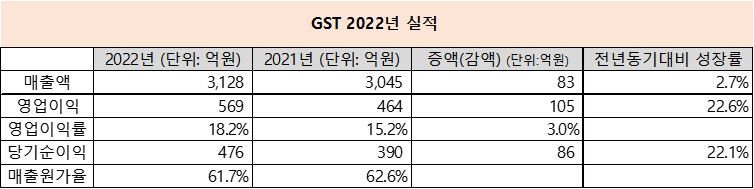

■ 2022년 실적

매출액 3,128억원 (+2.7% YoY)

영업이익 569억원 (+22.7% YoY)

OPM 18.2%

당기순이익 476억원 (+22.1% YoY)

매출 증가는 미미했지만 영업이익은 증가

주요 제품인 스크러버 평균 단가 상승으로 사상 최대 실적 기록

21년 0.9억원 → 22년 1.08억원

22년 말 수주잔고 502억원 (스크러버 380억원, 칠러 122억원)

■ 2023년 실적 전망

매출액 3,365억원 (+7.6% YoY)

영업이익 573억원 (+0.7% YoY)

OPM 17%

당기순이익 480억원 (+0.8% YoY)

EPS 5,066원

반도체 수요 둔화 및 메모리 시장 재고 조정으로 인한

불확실성 영향으로 반도체 장비 시장 약세 전망

삼성전자향 매출이 전년대비 증가할 것으로 예상

마이크론 Capex 축소하지만, 마이크론 내 시장점유율 상승으로 작년 수준 매출 유지할 것으로 기대

(마이크론 향 매출 비중은 20년 9% → 21년 16% → 22년 20% 수준으로 꾸준히 증가)

중국, 유럽향 등 매출도 지난해 수준 유지 기대

대만 파운드리 업체향 초도물량 납품 기대

비메모리 업체 등으로 매출처 확대되는 것으로

향후 밸류에이션 리레이팅에 긍정적인 영향을 미칠 것으로 판단

■ 밸류에이션-주가 차트-매매 주체별 수급

시가총액 ÷ 23F 순이익 (480억원)

=5.02

5년 평균 PER 7.3

23F EPS (5,066원) × 7.3

=36,981원

▼ 1년 간 GST 주가 흐름

▼1년 간 GST 매매 주체별 수급 차트

https://kmong.com/self-marketing/456650/saASivZIOe

반도체 실전 투자 노트 | 16000원부터 시작 가능한 총 평점 0점의 전자책, 투잡·재테크 전자책 서

0개 총 작업 개수 완료한 총 평점 0점인 건실한미어캣1715의 전자책, 투잡·재테크 전자책 서비스를 0개의 리뷰와 함께 확인해 보세요. 전자책, 투잡·재테크 전자책 제공 등 16000원부터 시작 가능

kmong.com

'반도체 > 반도체 소재,부품,장비사' 카테고리의 다른 글

| 이오테크닉스 투자 포인트 및 23년 실적 전망 (0) | 2023.03.31 |

|---|---|

| 에스앤에스텍- EUV 위주 정리 및 23년 실적 전망치 (0) | 2023.03.31 |

| 유니셈- 2022년 실적 및 2023년 실적 전망 (0) | 2023.03.23 |

| 피에스케이 2022년 4분기 실적 및 2023년 실적 전망 (0) | 2023.03.22 |

| 파크시스템스 주가 및 2023년 실적 전망 (0) | 2023.03.22 |

댓글