■ SK하이닉스 1Q23 Review

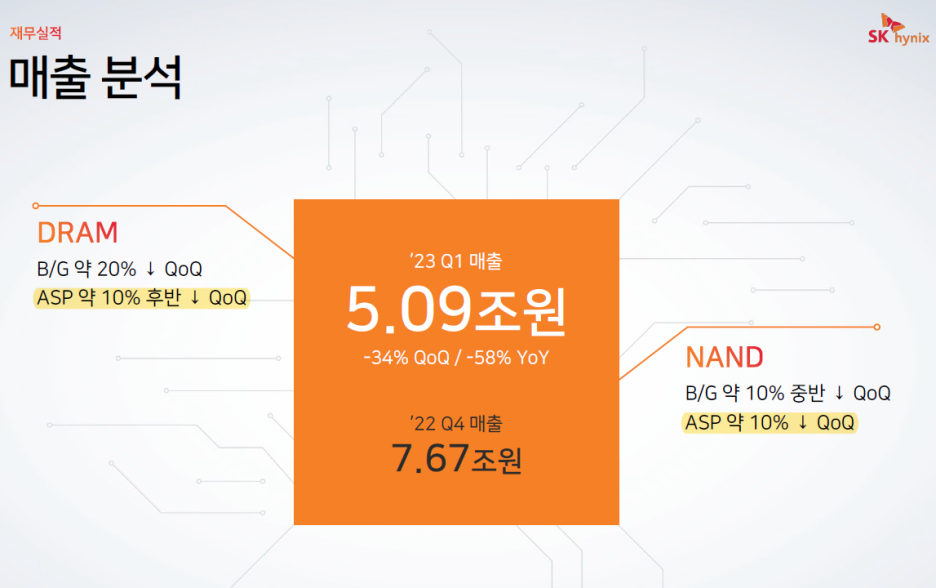

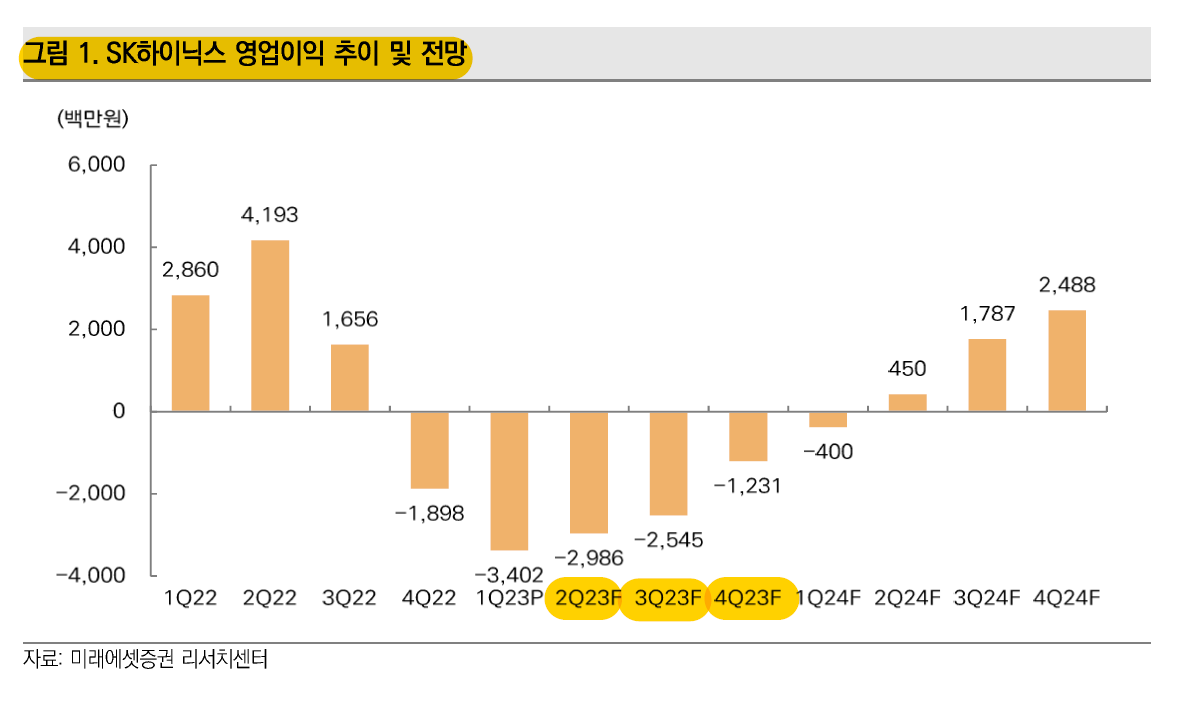

매출액 5.09조원

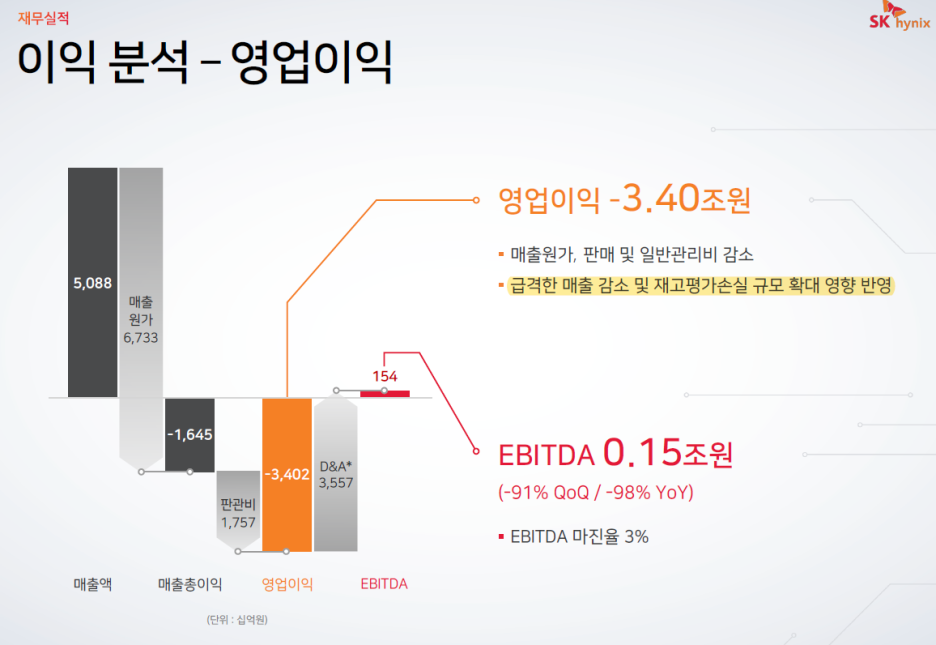

영업적자 3.4조원

컨센서스 매출액 4.8조원, 영업적자 3.6조원을

상회하는 실적 기록

ASP는 DRAM 약 10% 후반 하락,

NAND 약 10% 하락해 예상치를 소폭 상회

영업이익률로는 디램이 50% 수준 적자,

낸드가 100% 적자 수준으로 판단

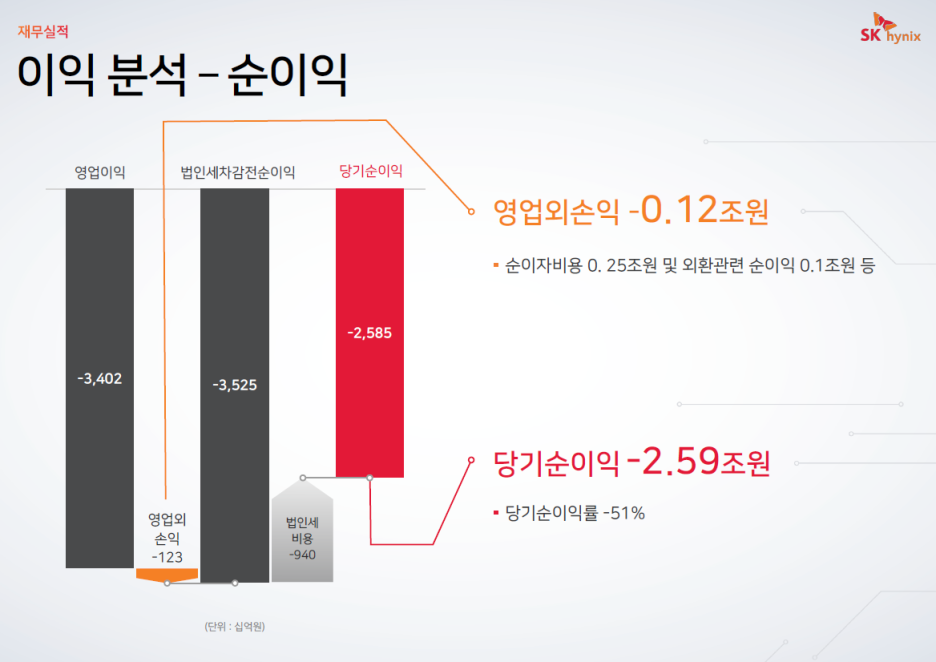

▼1Q23말 차입금이 29조원(QoQ +6조원), 연 이자가 1조원에 달함

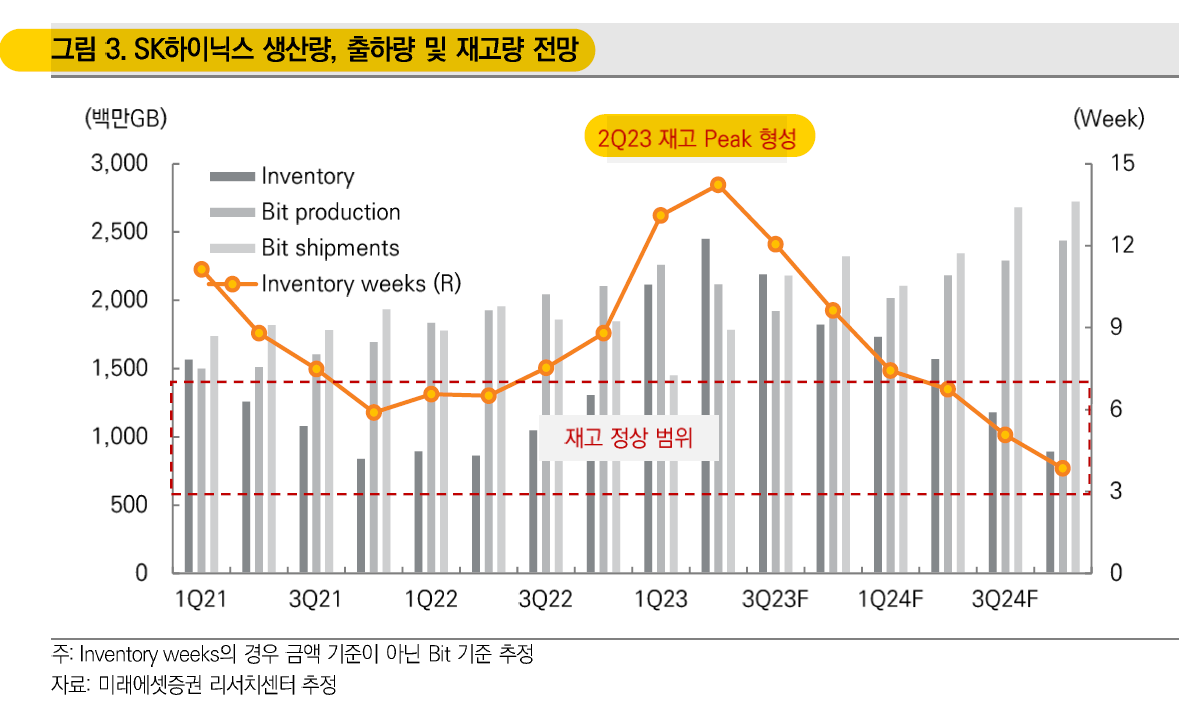

SK하이닉스는 재고가 감소할 때까지 감산할 계획을 밝혔다.

마이크론은 20% 감소에서 25% 감소로 감산 확대

SK하이닉스도 30% 수준의 감소를 예상

3분기부터 공급 조절 효과, 수요 성수기가 맞물리면서 적자 폭을 줄일 수 있을 것으로 예상

재고는 올해 말 100일 수준, 내년 중반에는 정상화가 가능할 것으로 예상

경쟁력 유지를 위한 필수 투자를 제외하고 전 영역 투자 최소화

DDR5 / LPDDR5 / HBM3 등 수요 성장을 주도할 제품 생산을 위한 투자는 지속

레거시 및 저수익성 제품 중심 웨이퍼 투입량 축소 (감산)

DRAM 1bnm, NAND 238단 양산 준비 완료

1bm는 1anm 대비 Net die 효율성 크게 개선

EUV 공정 적용 확대하여 공정 효율성 극대화

→ High-k 전구체, ALD 장비, EUV 밸류 체인은 구조적 성장 판단

SK하이닉스 HBM 시장 점유율 50%에서 53%까지 확대 전망

HBM 매출액 성장률 23년 +50% YoY 예상

이미 수주 마쳤다고 판단, 내년에도 성장률 유지 예상

Capa도 매년 50% 이상의 성장에 대비할 수 있는 Capa를 선제적으로 준비 완료

'반도체 > IDM 및 파운드리' 카테고리의 다른 글

| 삼성전자 AI GPU 낙수효과, 관련 기업 정리 (0) | 2023.07.09 |

|---|---|

| 넥스틴 분석 및 23년 실적 전망 (0) | 2023.04.16 |

| 반도체/장비- 반등의 역사 (신한투자증권) (0) | 2023.03.26 |

| 파운드리 업계 동향-Auto향 수요가 매우 강하다(미래에셋증권) (0) | 2023.02.16 |

| SK하이닉스-4Q22 Review (0) | 2023.02.02 |

댓글