DRAM 미세화, NAND 고단화는 HAR(고종횡비) 식각 비중을 높여

식각 공정 난이도 및 스텝 수 상승시켰다.

이런 트렌드는 지속되며 중장기적으로 부품 업체들 성장은 지속될 것으로 판단

다만 2023년 메모리 반도체 제조사들의 제한적 공급, Capex 감소가 예상됨에 따라

단기적인 산업 성장 둔화는 불가피할 전망

전방 산업의 부진은 가동률 하락으로 인한 부품 수요 감소 (Q 하락)

고객사의 단가 인하 압력(P 하락)을 야기하여

부품 업체들의 실적을 악화시킬 수 있다.

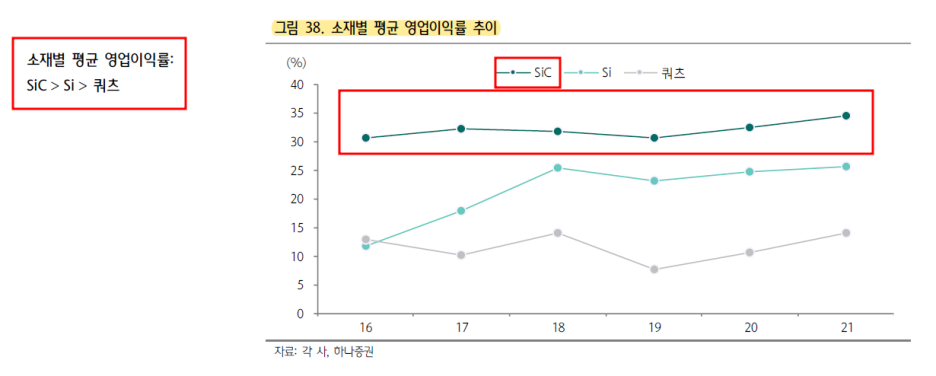

양호한 수요와 고마진이 기대되는 SiC 소재의 부품과

고객사 원가절감 필요성 증가로 납품 물량 상승이 기대되는 애프터마켓 부품 경쟁력이 부각될 것으로 판단된다.

■반도체 제조사 Capex와 연동되는 식각 부품 매출액

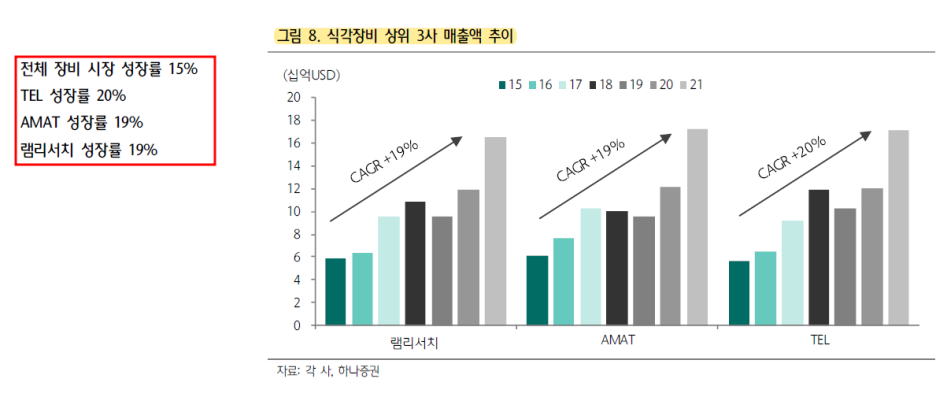

식각장비 상위 3사 성장률 > 전체 장비 시장 성장률

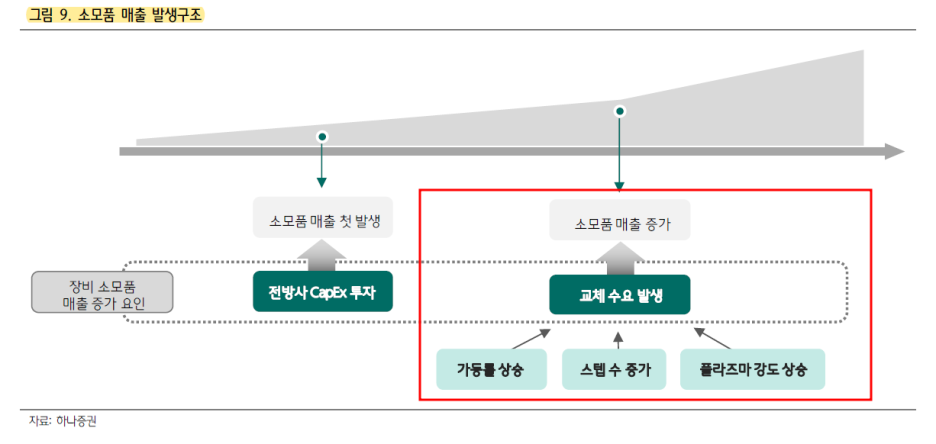

반도체 제조사의 Capex 확대로 신규 식각 장비 입고되면 소모품인 식각장비 부품 매출이 발생하기 시작한다.

교체 수요 발생 요인은 고객사의 가동률, 식각 난이도다.

가동률 상승으로 장비 사용 빈도가 증가할수록 부품 마모가 심화되며 교체 주기는 짧아진다.

식각 난이도가 높아질수록 강한 플라즈마 에너지를 사용하게 되어 공정이 가혹해지고 스텝 수는 증가하기 때문이다.

①Capex 확대

② 가동률 증가 +식각 공정 스텝 수 상승 + 플라즈마 강도 상승

③식각장비 부품 Q의 상승

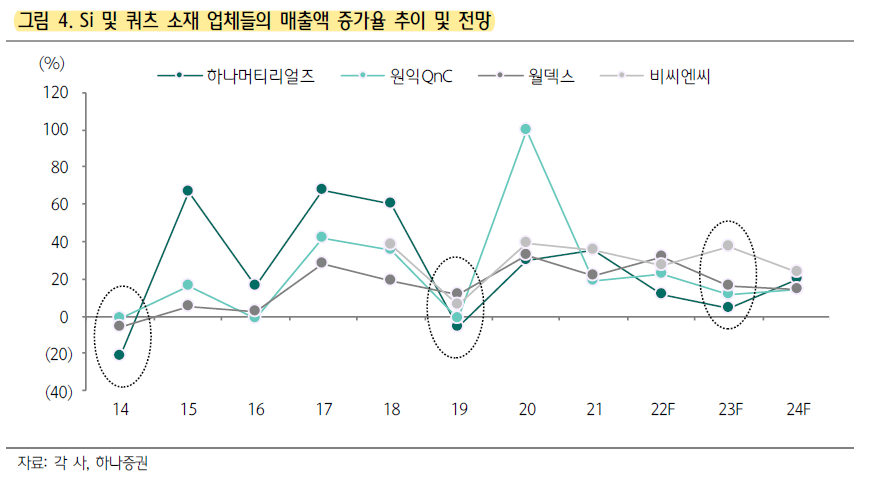

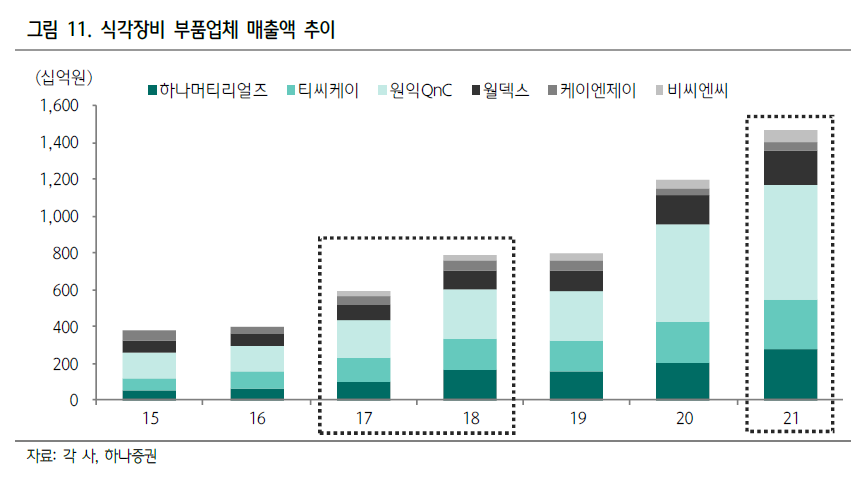

부품 업체의 실적 추이를 살펴보면 장비 투자가 확대되었던 2017~2018년, 2021년 식각 부품 Q가 확대되며 매출이 급격하게 성장

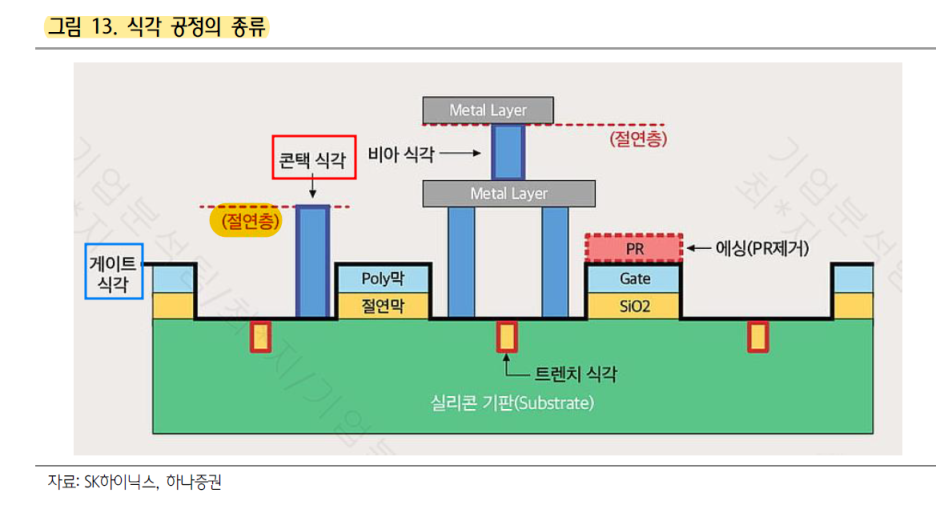

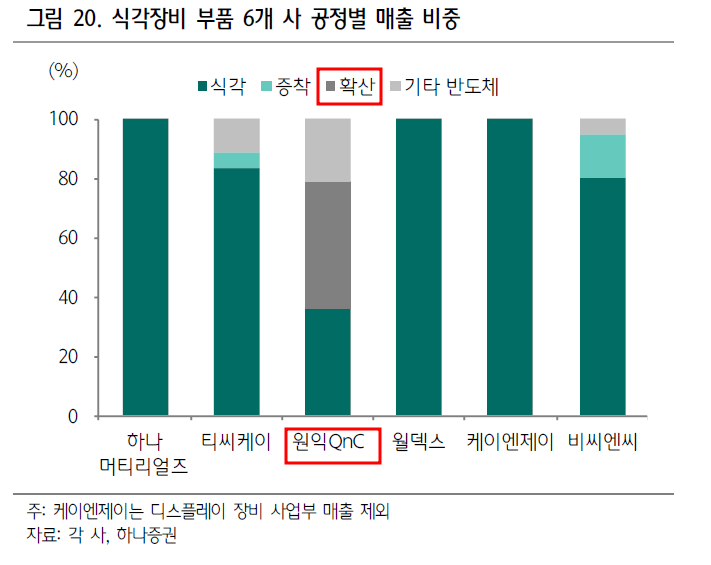

■식각 공정 분류

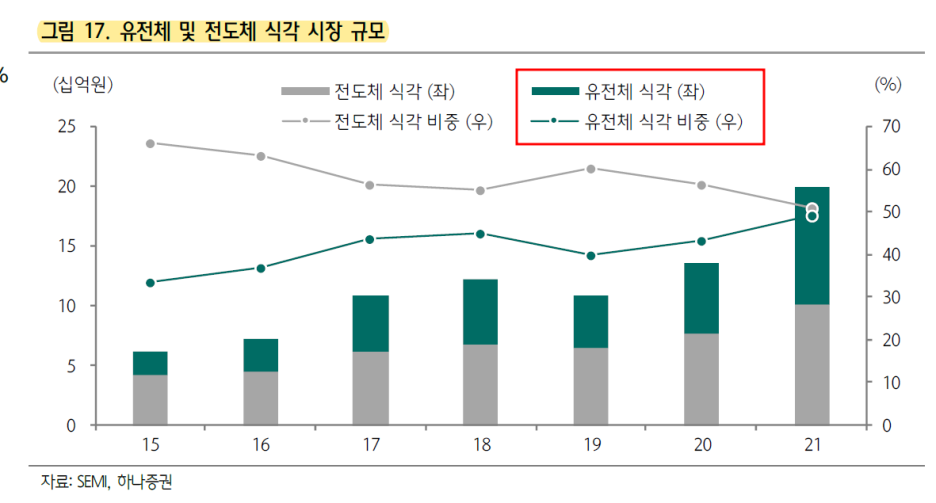

식각 대상이 되는 막질에 따라 크게 전도체(Conductor) 식각과 유전체(Dielectric) 식각으로 나뉜다.

전도체 식각은 주로 기판 및 게이트를 식각

유전체 식각은 주로 Contact Hole을 식각

DRAM 캐패시터 높이 상승 및 NAND 고단화로 식각 AR(Aspect Ratio) 높아지는 추세

반도체 미세화 및 고단화로 이전보다 좁은 영역을 더욱 깊게 파내야 한다.

단순히 에너지를 높이는 것만으로는 목표한 만큼의 식각을 달성하는 것이 어려워지고 있다.

유전체 식각 공정 난이도 상승, 스텝 수 증가 등으로

전체 식각에서 차지하는 비중은 15년 34%에서, 21년 49%로 전도체 식각 시장과 비슷한 비중까지 성장

향후 유전체 식각의 AR 상승이 지속될 것으로 전망됨에 따라

시장 규모 또한 확대되며 전체 식각 시장의 성장을 견인할 것으로 판단된다.

■식각 부품 소재

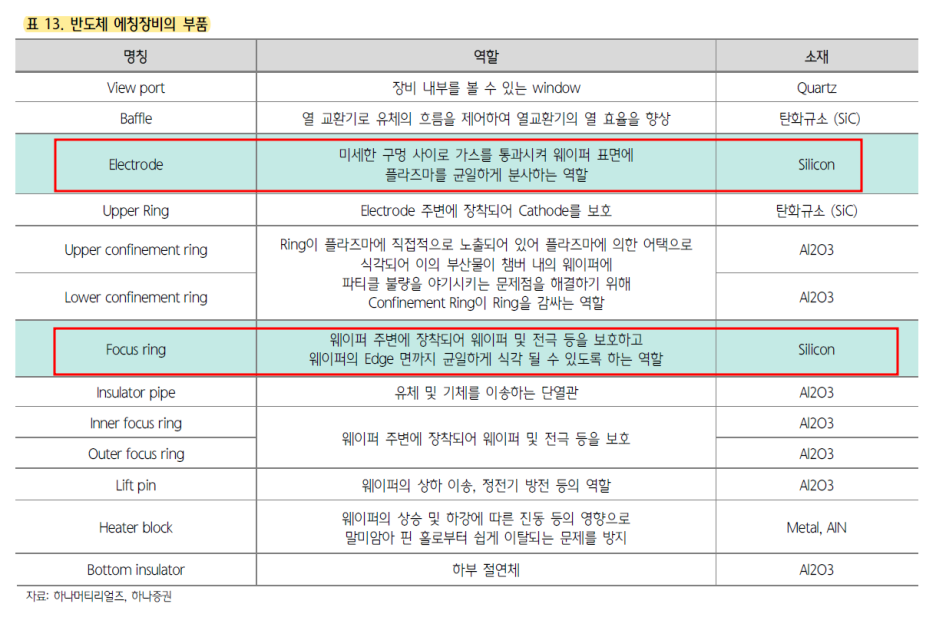

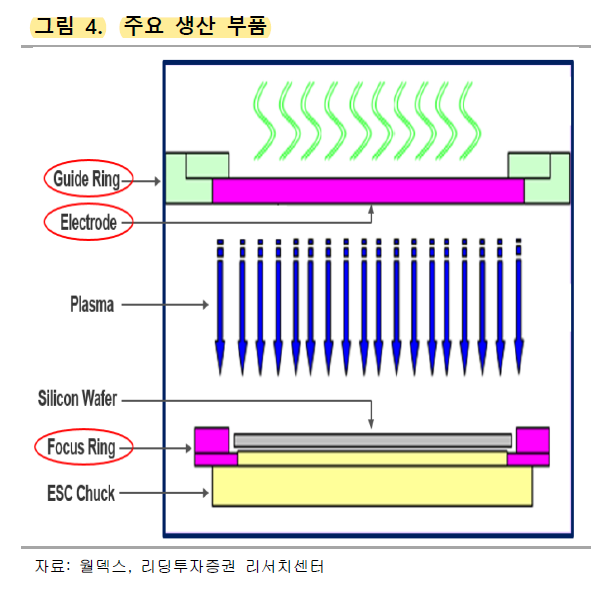

전극(Electrode):

가스를 통과시켜 웨이퍼 표면에 플라즈마를 일정하게 분사시켜 주는 역할

가이드링:

전극을 웨이퍼에 평행하게 고정시켜주는 역할

Focus Ring:

플라즈마가 정확한 위치로 모이도록 하고, 하부 ESC Chuck을 보호하는 역할

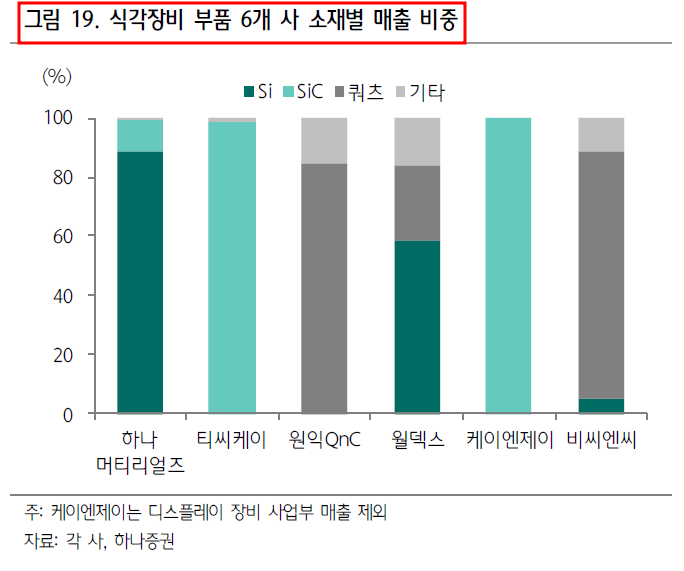

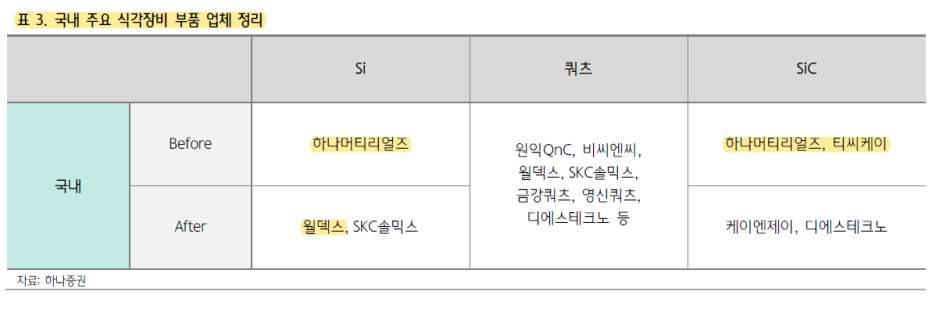

▶주요 식각 부품 소재:

Si, 쿼츠, SiC-CVD

식각 챔버 내 부품의 경우 플라즈마 가스에 의해 파티클이 발생하더라도 오염을 최소화할 수 있는 소재로 제작되어야 한다. 주로 사용되는 소재는 실리콘(Si)과 쿼츠(SiO₂)이다

실리콘 웨이퍼와 원소 기호를 공유하여 불량으로 인식되지 않는다.

또한 고온으로 진행되는 공정을 견딜 수 있는 내열성, 가공성 및 경제성이 뛰어나다.

SiC-CVD는 Si와 쿼츠 대비 높은 가격에도 내부식 특성이 좋다는 장점으로 인해

반도체 공정 내 적용이 점차 확대되고 있다.

주요 식각장비 부품 중 하나이 Electrode는 대부분 Si 소재로 제작된다.

부품 내부 손상을 최소화하기 위해 SiC-CVD 소재로 개발 이루어지고 있으나

Si 대비 높은 가격으로 인해 시장 진입에 어려움을 겪고 있다.

▶Focus Ring 소재:

Si, 쿼츠, SiC-CVD

Focus Ring은 Si, 쿼츠, SiC 소재 모두 사용

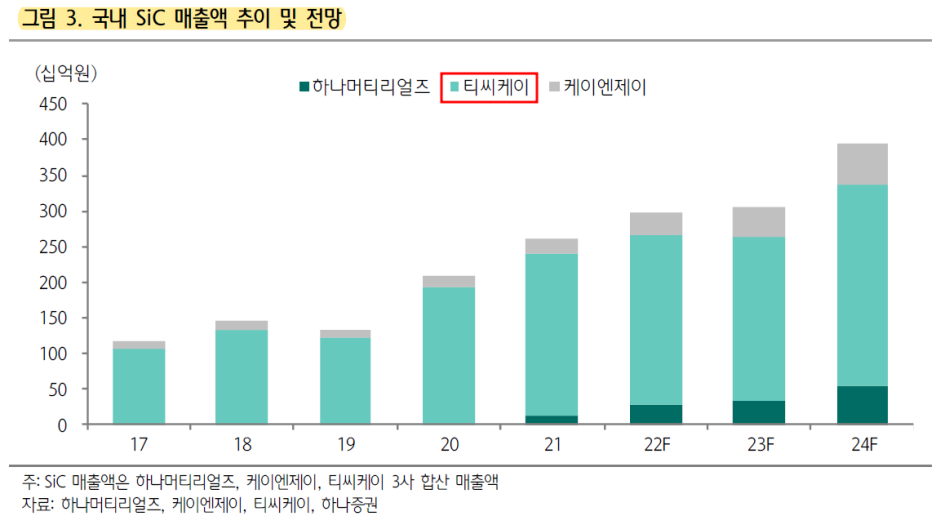

SiC Ring 낸드향 매출이 점차 확대되는 추세

이전까지 SiC는 Si에 탄소가 섞인 소재이기에

파티클 발생 시 불량을 야기할 수 있어 파티클 오염에 민감도가 낮은 공정에만 적용되었다.

그러나 낸드 고단화가 진행되면서 디램 대비 선폭이 여유로워지며 SiC의 채택이 가능해졌다.

SiC Ring의 비중이 높아질 수 있었던 이유는

뛰어난 내마모성으로 Si 대비 교체주기가 2배가량 길기 때문이다.

마모된 부품을 교체하기 위해 챔버를 멈춘 뒤 재가동하는 데 소요되는 비용은 회당 1억 원가량으로 추정된다.

이에 SiC Ring 가격이 Si Ring보다 2~3배 높음에도 불구하고

교체 단가와 수율 고려 시 경제성이 우수하다고 판단되어 채택률이 점차 높아지고 있다.

SiC 소재는 Focus Ring 이외에 ALD, epitaxy 증착 공정에 사용되는

Susceptor, Dummy Wafer, ESC, Heater 제품을 제조하는데 쓰인다.

이런 영역들의 국산화율은 낮다.

SiC-cvd 제조 기술을 보유한 국내 기업들의 제품 라인업 확대 가능성이 있다.

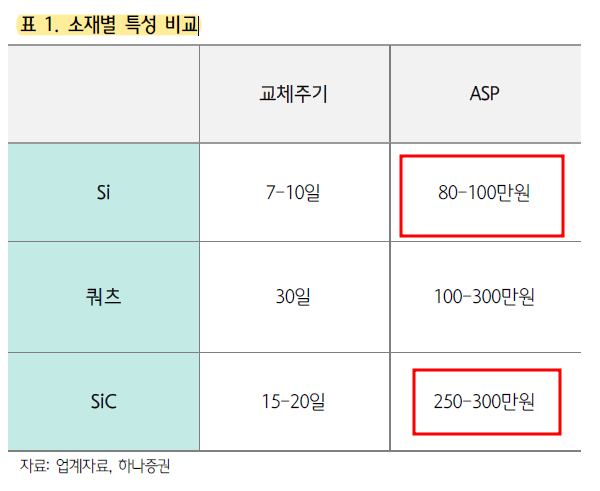

쿼츠 Parts ASP :

식각공정향 부품 < 확산공정향 부품

쿼츠 Parts 이익 :

식각공정향 부품 > 확산공정향 부품

쿼츠 소재는 확산 공정에 사용되는 tube류와 boat류 제품에도 적용이 가능하다.

판매 단가는 확산 공정용 부품이 식각 공정용 부품 대비 높은 편이나 교체 주기가 길다.

또한 제조 공정 내 자동화 비율이 낮다.

마진 측면에서 회전율이 높고 자동화 시스템 구축된 식각 공정용 부품의 이익이 10%가량 높다.

■식각 부품 P, Q, C

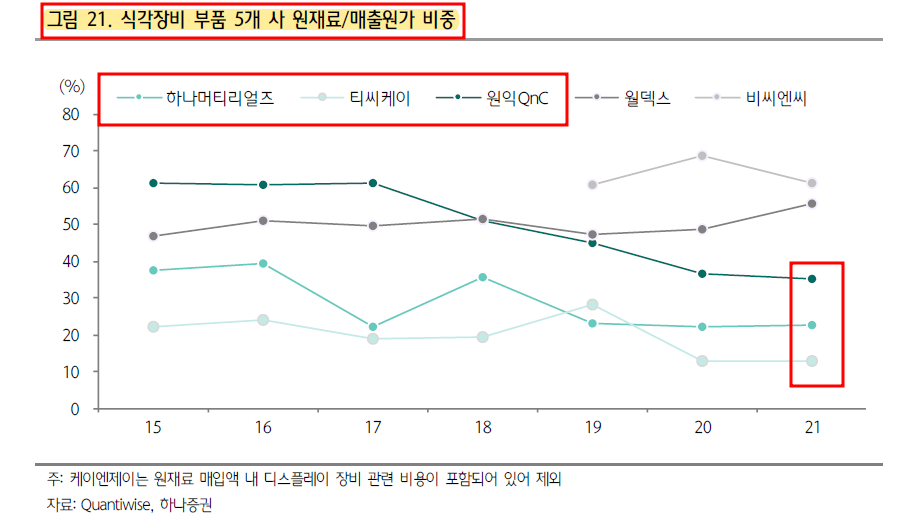

▶C: 제조원가 감소를 위한 원재료 수직 계열화

부품 업체의 비용 중 가장 큰 비중을 차지하는 요소는 제조원가

부품의 제조원가는 크게 3가지로 구성

1) 실리콘 잉곳 및 쿼츠 모재와 같은 원재료 가격

2) 모재 당 생산 가능 부품의 수

3) 가옹 비용

식각 부품 제조 원가

= (원재료 가격 / 모재 당 생산 가능 부품 수) + 가공비용

국내 식각장비 부품 업체들은 원가 절감을 위해 원재료 조달 및 부품 가공의 내재화를 꾀하고 있다.

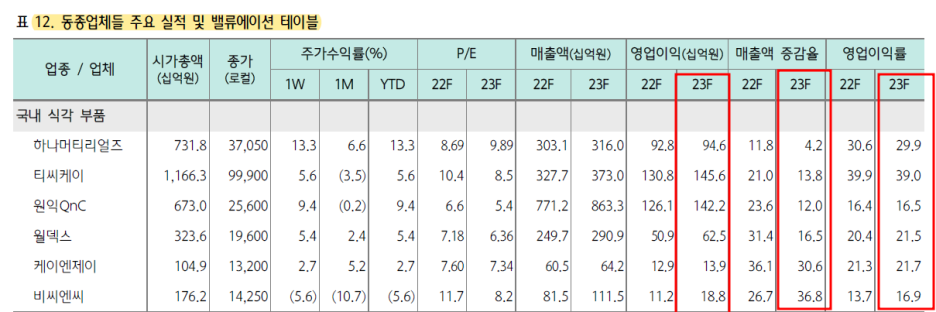

하나머티리얼즈: 실리콘 잉곳 생산 내재화

Si 부품을 생산하는 하나머티리얼즈는 자체적으로 잉곳을 성장시킨다.

현재 하나머티리얼즈의 잉곳 생산 내재화 비율은 90% 이상이다.

자체 양산 가능한 대구경 단결정 잉곳의 품목을 늘려가는 중

잉곳 수입액의 비중은 지속적으로 낮아질 전망이다.

월덱스: 자회사 WCQ를 통해 실리콘 잉곳 조달

Si와 쿼츠 제품을 생산하는 월덱스는 실리콘 잉곳을 생산하는 미국 기업인 WCQ의 지분 100% 인수해

잉곳을 조달하고 있다.

실리콘 잉곳의 내재화율은 95%로 높은 편이다.

쿼츠 원재료의 외부 조달로 인해 하나머티리얼즈 대비 원재료 매입액은 높은 편이다.

원익QnC: Momentive 인수를 통해 쿼츠 잉곳 조달

쿼츠 원재료는 미국 Momentive를 비롯한 독일의 Heraeus와 Qsil, 일본 Tosoh가 세계 시장의 80%를 점유

2020년 원익QnC는 Momentive의 쿼츠 및 세라믹 부문 4개사를 인수하였다.

원익QnC는 Momentive로부터 원재료를 조달 받는 비중을 점차 확대하며 원가절감 효과를 누리고 있다.

Momentive는 확산 공정향으로 압도적 글로벌 점유율을 차지하고 있다.

현재 원재료 매입액 내 Momentive 비중은 30% 내외로 꾸준히 상승 중

식각향 제품의 내재화는 미미한 수준이다.

Momentive의 식각향 제품 개발에 완료될 시 원익 QnC의 원재료 내재화 비중은 50%까지 상승할 수 있을 것으로 추정된다.

티씨케이:

모회사 Tokai Carbon으로부터 원재료 Graphite 매입

SiC-CVD의 모재인 Graphite 시장은

일본의 Toyo Tanso와 Tokai Carbon이 글로벌 시장의 50% 이상을 점유하고 있다.

티씨케이는 Tokai Carbon으로부터 Graphite를 전량 매입

Tokai Carbon은 티씨케이의 지분을 47.4% 보유한 모회사

최근 원재료인 흑연 가격이 상승하였으나 원재료 매입 대금이 엔화로 지불되기에 환율 효과가 이를 상쇄

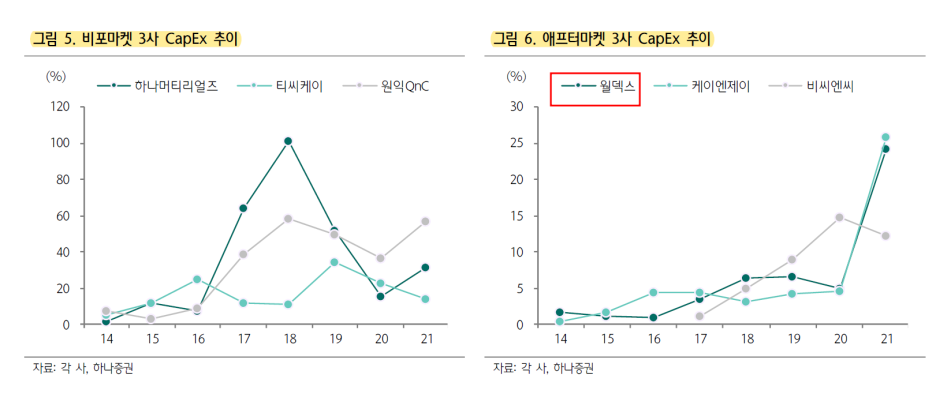

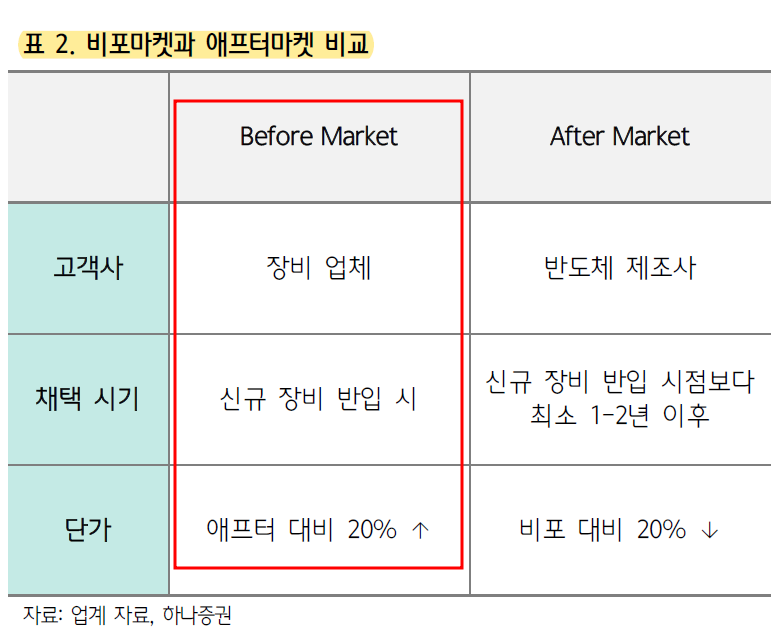

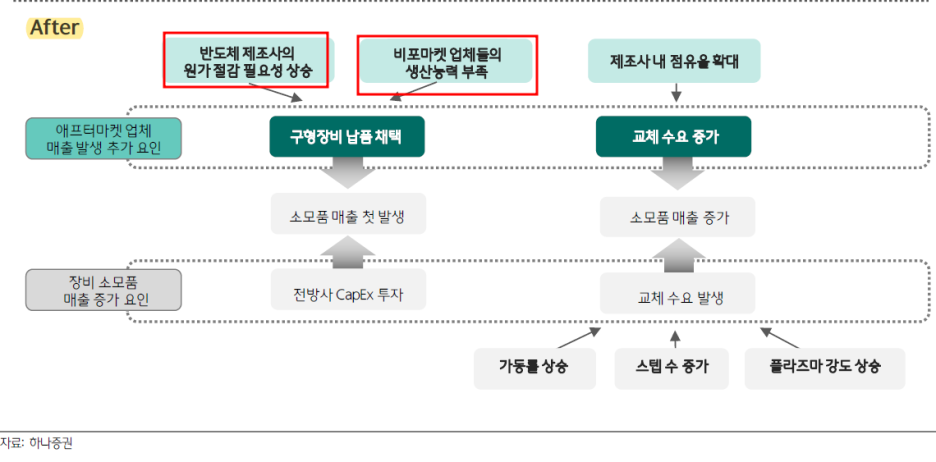

▶P: 비포마켓 > 애프터마켓

부품 공급 업체는 장비사를 통해 반도체 제조사로 제품을 납품하는 비포 마켓,

반도체 제조사로 직접 제품을 납품하는 애프터 마켓으로 나뉜다.

비포 마켓에 속한 업체들은 장비사의 퀄 테스트를 통과한 기업들이다.

반도체 제조사로 신규 장비가 입고될 시 함께 탑재되어 매출이 발생한다.

이후 1~2년에 걸친 장비사의 유지관리 기간 동안 반도체 제조사는 비포 마켓의 제품을 사용해야 한다.

반도체 제조사 퀄 테스트만을 통과하나 애프터 마켓 업체들은 해당 기간 이후부터 납품 가능

비포 마켓은 반도체 제조사 장비 투자 이후 소모품 교체 수요에 따라 최소 1~2년 간 확정적으로 매출 발생

애프터 마켓은 그 이후 반도체 제조사의 선택에 따라 매출 결정

문제가 발생할 일이 적은 쉬운 난이도의 공정 내 구형 장비향으로만 납품이 가능

제품 가격은 비포 마켓 대비 애프터 마켓 제품이 20~30% 정도 저렴한 편이다.

쿼츠 제품은 원익 QnC가 비포마켓향과 애프터마켓향 제품을 모두 생산

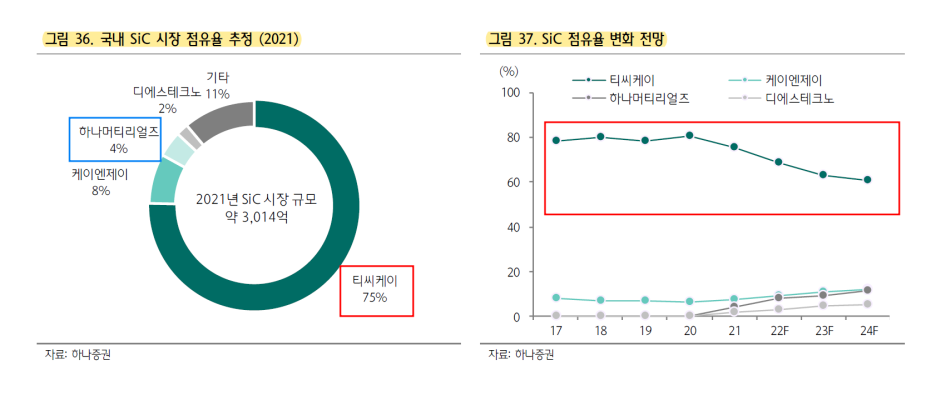

SiC는 현재까지 비포마켓 비중이 압도적으로 높았던 소재

티씨케이가 SiC 시장 내 독보적 위치(점유율 80% 이상)를 점하고 있었으나

하나머티리얼즈가 장비사 승인을 받으며 비포마켓 진입에 성공

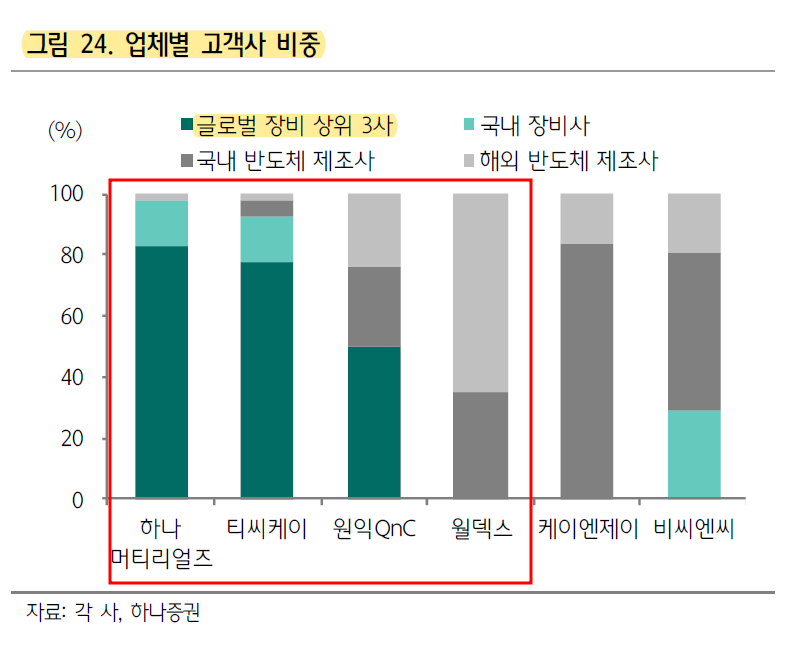

▶Q: 비포마켓, 애프터마켓 실적 상승 요인

비포마켓 업체는 장비사를 통해 제품이 납품되기에

반도체 제조사들 Capex 투자와 전방 장비사 점유율 확대가 실적 측면에서 중요하다.

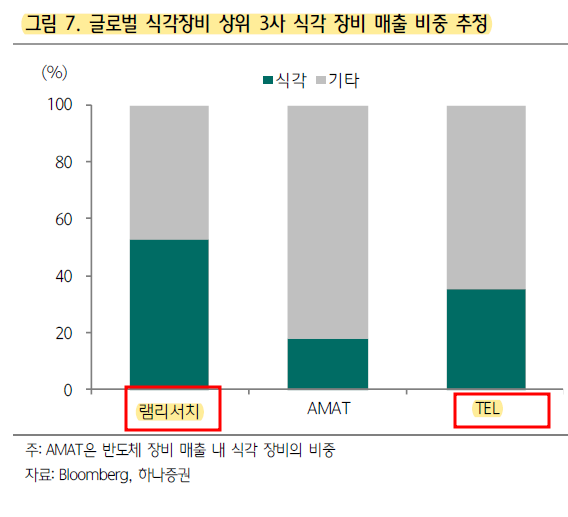

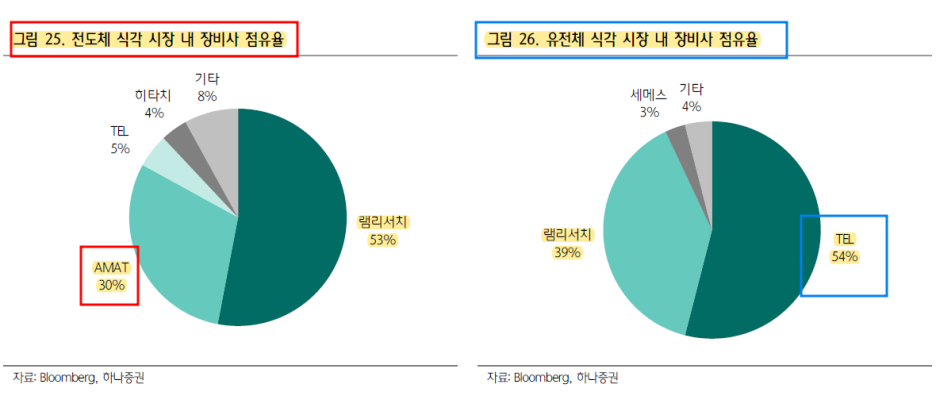

식각 장비는 과점 시장으로 램리서치, TEL, AMAT 3사의 비중이 85% 이상을 차지한다.

유의미한 물량을 확보하기 위해서는 이중 하나의 업체로부터 납품 승인을 받는 것이 필수적이다.

장비사별 점유율은 주로 유전체 시장, 전도체 시장의 성장세에 좌우된다.

식각 장비 1등 기업인 램리서치는 전도체 식각 53%, 유전체 식각 39% 점유율 차지

식각 시장의 수혜를 고르게 받는다.

AMAT, TEL은 유전체와 전도체 시장 내 점유율 차이가 뚜렷하게 나뉜다.

AMAT의 경우 전도체 식각 시장에서만 30% 점유율 차지

TEL은 유전체 식각 시장 내 점유율 54% 차지

티씨케이와 원익QnC는 전도체 식각 장비향 물량이 상대적으로 많다.

하나머티리얼즈는 유전체 식각 장비향 비중이 높다.

향후 더 높은 성장성이 기대되는 시장은 유전체 식각이다.

고단수 낸드 비중이 증가함에 따라 멀티 스택킹 공정은 확대될 전망이기 때문이다.

Contact Hole 식각 횟수 증가로 유전체 식각 시장의 성장성이 지속될 것으로 판단

해당 시장 내 점유율이 높은 TEL과 하나머티리얼즈의 동반 수혜 폭이 가장 클 것으로 전망

애프터마켓 업체들은 애프터마켓 채택률 확대가 중요하다.

일반적으로 제조사의 애프터마켓 수요가 상승하는 경우는

1) 원가 절감 필요성이 높아질 때,

2)공급 물량 폭증으로 비포마켓 업체들이 반도체 제조사들의 수요를 감당할 수 없을 때이다.

■식각장비 부품 기업 투자포인트

①SiC-CVD 시장 성장

②애프터마켓 채택률 상승

▶SiC CVD 시장 성장

SiC-CVD 소재 수요는 플라즈마 에너지 상승과 밀접한 관련이 있다.

플라즈마 에너지 상승으로 내마모성 우수한 SiC-CVD 소재 부각

특히 96단 이상 낸드에서는 Si 소재 Focus Ring의 과도한 식각 문제로 인해

SiC 소재를 사용하는 것이 필수적이다.

NAND 고단화로 인해 SiC 침투율은 2020년 20% →2022년 30%로 확대될 전망

SiC-CVD 소재는 높은 기술 난이도로 인해 생산 업체 수가 많지 않다.

개발 기간이 적지 않게 소요되며, 개발 이후에도 수율을 확보하는 것이 쉽지 않기 때문이다.

경쟁 강도가 낮기에 상대적으로 비싼 단가가 유지되며, 부품 마진율은 타 소재 대비 높다.

고객사 측의 가격 인하 압력 또한 강하지 않은 편이다.

국내 SiC 업체의 경우 대부분 물량이 국내 메모리 제조사에 납품된다.

SiC 시장 국내 메모리 제조사의 비중은 삼성전자가 60%가량,

SK하이닉스가 10%를 소폭 하회하는 수준일 것으로 추정

시장 내 SiC 업체 간 점유율 변동은 삼성전자로부터 시작될 전망이다.

삼성전자가 SiC 부품 공급에 있어 애프터마켓 제품 채택 시작, 비포마켓에서 장비사 벤더 이원화 시작되었다.

현재 삼성전자의 애프터마켓 채택률은 10% 수준에 불과하나 점차 확대될 것으로 예상

장비사의 이원화 물량 또한 현재 수준보다 증가할 것으로 판단

▶애프터마켓 채택률 상승

2023년 메모리 반도체 업황이 침체될 것으로 예상됨에 따라

반도체 제조사들의 비용 축소 노력이 이어지며 애프터 마켓 채택률이 상승할 것으로 판단된다.

메모리 반도체 업황 둔화 시 비포마켓 업체는 가동률 및 Capex 축소로 인해

급격한 매출 하락세를 보인다.

반면 애프터마켓은 반도체 제조사의 채택률 확대로 이를 상쇄하며

비포마켓 대비 양호만 매출 흐름을 달성해 왔다.

2014년, 2019년 애프터마켓 비중이 90%에 달하는 월덱스의 실적은 크게 타격을 받지 않았다는 점이 이를 방증한다.

애프터마켓 Q가 상승할 것으로 기대됨에도

고객사 측의 가격 인하로 이익이 축소될 것을 우려하는 시각도 존재한다.

비포마켓과 애프터마켓의 단가 차이는 20~30%로 매우 크다.

애프터마켓을 채택하는 것만으로도 큰 폭의 원가 절감이 가능하기에

추가적 가격 인하 압력은 제한적일 것으로 판단

실제로 2019년 당시 가격 인하 폭은 1~2%가량에 불과했던 것으로 파악된다.

https://kmong.com/self-marketing/456650/saASivZIOe

반도체 실전 투자 노트 | 16000원부터 시작 가능한 총 평점 0점의 전자책, 투잡·재테크 전자책 서

0개 총 작업 개수 완료한 총 평점 0점인 건실한미어캣1715의 전자책, 투잡·재테크 전자책 서비스를 0개의 리뷰와 함께 확인해 보세요. 전자책, 투잡·재테크 전자책 제공 등 16000원부터 시작 가능

kmong.com

'반도체 > 반도체 소재,부품,장비사' 카테고리의 다른 글

| 와이아이케이 Araboza - 메모리 반도체 웨이퍼 테스터 전문기업 (0) | 2023.01.19 |

|---|---|

| 해성디에스-4Q22 Review (0) | 2023.01.17 |

| 삼성전기- 4분기 실적은 기대 이하지만, 주가는 오른다? (0) | 2023.01.05 |

| 저스템- 반도체 습도 제어 솔루션 1위 기업 (0) | 2022.12.29 |

| 반도체 후공정 장비 투자 노트 3- 인텍플러스 (0) | 2022.12.23 |

댓글