1. 따이공 구매력 확대에 따른 수익성 개선 전망

우선, 생각해 볼 수 있는 변화는 중국 내의 소비 개선일 것이다.

지난해 면세업종은 매출 감소와 함께 따이공향 수수료율 상승에 따른 수익성 급감을 경험했다.

이 같은 어려움의 근저에는 중국 소비의 부진이 있다.

중국 소비 부진은 자연스럽게 따이공의 구매력 악화로 이어질 수밖에 없었다.

구매력 약화는 면세점 매출 감소뿐만 아니라

재고 순환이 필요로 한 면세점 사업자의

따이공향 수수료울 급증으로 이어졌다.

리오프닝에 따른 중국 내 소비 개선은 결국 따이공 구매력 강화를 의미한다.

면세점 매출 상승과 더불어 따이공향 수수료율 안정화에 따른 수익성 개선이 기대된다.

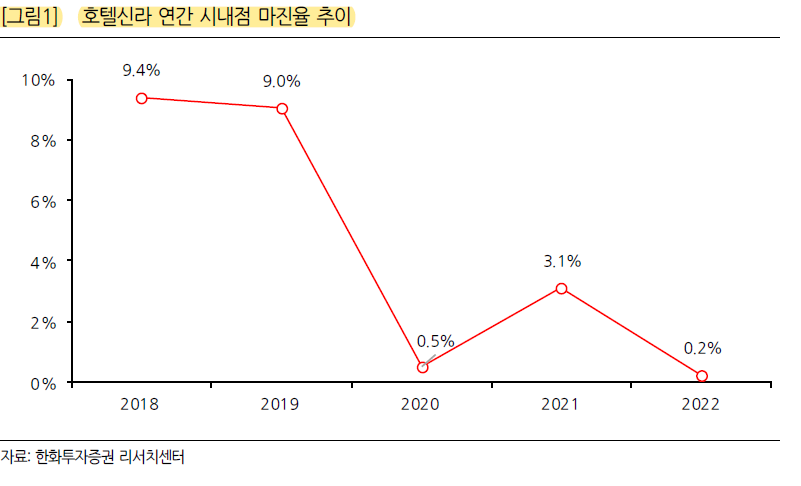

BEP 수준에 불과하던 시내점 영업이익률이

최소한 mid single(4~6%) 수준으로 확대될 수 있을 것으로 전망한다.

중국 리오프닝 이후 당분간은 따이공 중심의 시장일 수밖에 없다.

따이공 비중이 절대적이라면, 수익성 개선의 한계가 존재한다.

또한 국내 면세점 간 경쟁, 중국 하이난 면세점의 성장의 영향 등이 불안 요소로 존재하기에 Valuation에 제한적일 수밖에 없다.

2. 한한령 해제 → 단체 관광객 수↑ → 밸류에이션 상향

여전히 조심스럽지만 한한령 해제에 대한 기대감도 조금씩 피어나고 있다.

한한령이 해제되면 현재 따이공 중심의 시장이 다시금 단체관광객 중심으로 전환될 수 있다.

이 경우, 면세점의 수익성은 4~6% 수준에서 두 자릿 수의 영업이익률로 확대될 수 있다.

도매보다는 소매판매가 마진율이 더 높기 때문이다.

단체관광객 중심으로 시장이 변하면, 면세점의 영업력이 중요하게 될 것이다.

따이공 중심 시장에서는 면세점의 경쟁력은 누가 더 많은 물건을 소싱하느냐, 누가 싸게 파느냐에 있었다.

이 때문에 수수료율 중심의 경쟁이었다.

단체관광객 시장으로 전환된다면, 중국 여행사와의 네트워크, MD 능력 등의 면세점 영업력이 중요해질 것이다.

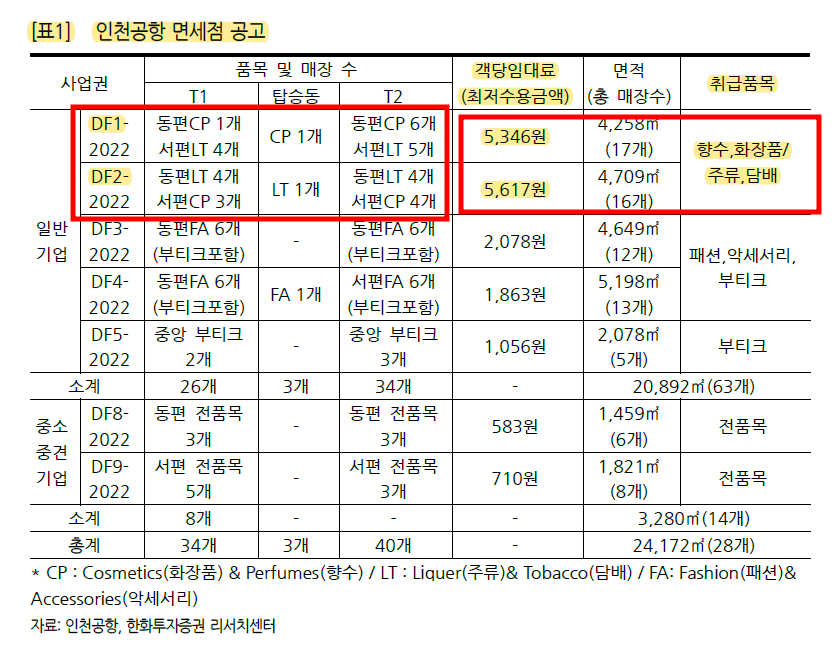

3.인천공항 면세점 입찰공고 → 여객 수 당 임대료

2022년 12월 29일 인천공항 면세점 입찰공고가 나왔다.

계약기간은 23년 7월부터 10년+10년으로 총 20년

T1과 T2의 면세점으로 통합되어 사업권이 공고되었다는 점이 특징적이다.

임대료 형태는 여객 수 당 임대료를 제공하는 것이다.

면세사업자들이 입찰 시에는 이 객당 임대료를 제시하게 된다.

입찰은 2월 22일 진행하게 되며, 3월쯤 신규 면세점 사업자가 선정될 것으로 전망한다.

(임대료 형태가 여객 수 당 임대료로 결정된 것은 분명 긍정적)

후발주자들이 상위사업자들보다 공격적으로 입찰할 가능성이 높아 보인다.

호텔신라의 경우, 창이공항 내에서 향수화장품 사업권을 확보하고 있기에

인천공항 사업권에 대해 적극적으로 입찰할 유인은 낮을 것으로 전망한다.

반면, 현대백화점의 경우 시내점의 화장품 MD 유치에 있어서도

인천공항 면세점 사업권이 도움이 될 수 있을 것이기에 적극적 스탠스를 취할 가능성이 높다.

핵심은 향수화장품/주류담배 매장인 DF1, DF2 사업권

수익성을 감안하여 업체들이 입찰할 것이다.

▶호텔신라

▶신세계

23F EPS=37,971

주가(215,000원) ÷ 23F EPS

=5.66

▶현대백화점

실적이 꾸준해도 주가는...

https://arabozaeverything.tistory.com/13

면세점 비즈니스 모델을 알아보자.

■ 백화점과 면세점 비교 백화점과 면세점은 비즈니스 모델이 다르다. 백화점 사업은 입지와 MD(Merchandising) 능력이 핵심이다. 첫째, 입지 측면에서 고객 트래픽이 많은 곳에 백화점을 짓는 것이

arabozaeverything.tistory.com

'기타' 카테고리의 다른 글

| RF머트리얼즈 정리- 화합물 반도체 수혜 기업 (0) | 2023.01.16 |

|---|---|

| 카이노스메드-中 단일복합정 에이즈치료제 품목허가 승인 획득 (0) | 2023.01.06 |

| 삼성바이오로직스-분석 및 투자포인트 (3) | 2023.01.05 |

| 케이아이엔엑스(KINX) 분석-데이터 트래픽과 함께 성장하는 기업 (0) | 2022.12.17 |

| 면세점 비즈니스 모델을 알아보자. (0) | 2022.12.15 |

댓글