■투자 포인트

1. CMO 최강자

2. 바이오시밀러 신제품 출시

■기업 개요

주요 사업은

① 바이오의약품 위탁개발생산(Contract Development &Manufacturing Organization, CDMO)

② 바이오의약품(바이오시밀러) 개발 및 상업화

현재 인천 송도에 총 42.4만 리터의 생산설비를 가동 중이다.

1공장 -3만 리터

2공장 -15만 리터

3공장-18만 리터

4공장 부분가동 6만, 임상용 4천리터

23년 하반기까지 4공장(총 24만리터) 준공 완료 시 생산설비는 총 60.4만리터로 증가할 전망이다.

바이오의약품 개발 및 상업화 사업은 완전자회사인 삼성바이오에피스를 통해 영위하고 있다.

삼성바이오에피스는 총 10개의 바이오시밀러 파이프라인 보유

미국에선 3개, 유럽에선 5개를 출시했다.

주요 판매 파트너는 바이오젠(BIIB US), 미국 지역 오가논(OGN US)이다.

삼성바이오로직스의 최대주주는 삼성물산이다(지분율 40.38% 보유)

▶CDMO(바이오의약품 위탁개발생산) 사업

CDMO 사업은 주 사업인 바이오의약품 위탁생산하는 CMO와

세포주 개발부터 초기 임상까지 개발서비스를 제공하는 CDO 사업으로 구성된다.

동사는 지속적인 CMO 공장 증설을 통해 현재 총 42리터의 상업용 생산 설비 캐파를 확보했다.

임상용 생상 설비는 약 4천리터 규모다.

24년 하반기에 공장을 완공해 가동할 시 상업용과 임상용을 합해 생산설비는 60.4만리터로 증가한다.

현재 생산 캐파가 30만 리터 이상인 주요 글로벌 경쟁사로는

스위스 론자, 독일 베링거잉겔하임이 있다.

캐파 증설과 더불어 사업 범위를 확장 중이다.

항체치료제에서 mRNA 및 세포유전자치료제, 항체약물접합체(Antibody-Drug Conjudate, ADC)까지 확장 중이다.

핵심 CDO 플랫폼은 ‘에스초이스(S-CHOice)’와 ‘에스셀러레이트(S-Cellerate)’다.

에스초이스는 업계 평균 대비 높은 증식력과 두 배 가량 높은 세포 생존력을 보이는 자체 세포다.

에스셀러레이트는 개발 단계별로 표준화 및 최적화된 프로세스를 통해 세포주 개발부터 IND 신청까지 9개월 내 가능한 플랫폼이다.

개발 기간 단축 및 비용 절감이 주요 경쟁력이다.

▶바이오시밀러 사업-삼성바이오에피스 (완전자회사)

삼성바이오에피스는 현재 10개의 바이오시밀러 파이프라인과 1개의 바이오 신약 후보물질을 보유했다.

바이오시밀러 중 5개가 미국 FDA 시판허가를 받았고, 미국 시장에 출시된 제품은 3개다.

→미국 시장 주 파트너는 오가논

유럽에선 10개 바이오시밀러 중 5개가 EC 승인을 받아 모두 출시되었다.

→ 유럽 시장 주 파트너 바이오젠

■투자 포인트 ① CMO 최강자

바이오의약품 시장 규모는 2022년 3,590억달러로 전체 의약품 시장의 약 30% 비중을 차지한다.

그중에서도 항체의약품은 2022년 2,083억달러 시장 규모이며 연평균 12%로 성장해 2032년 6,470억달러 규모를 형성할 것으로 예상된다.

전방 시장의 성장으로 항체의약품 위탁생산(CMO) 시장도 빠르게 성장할 것으로 예상된다.

CMO 성장 동인은

1) 신규 블록버스터 항체의약품의 등장,

2) 글로벌 빅파마 및 바이오텍의 R&D 집중을 위한 생산 외주 확대,

3) 블록버스터 공급 안정성 확보를 위한 멀티 소싱

CMO 비중 증가의 가장 큰 원인은 다양한 블록버스터 항체의약품들이 등장했기 때문이다.

알츠하이머, 비만 등 대규모 항체 의약품 시장이 형성될 경우

상업 생산 특화 CMO 삼성바이오로직스의 수혜가 예상된다.

현재 삼성바이로직스의 캐파는 (부분가동 4공장 제외) 364kL

로슈의 인하우스 909kL, 인하우스/CDMO 베링거인겔하임 490kL에 이어 3위다.

그러나 4공장이 추가될 경우 604kL규모로 도약함으로써 전체 2위, CDMO 업체들 중 1위로 등극할 예정이다.

경쟁 업체들과 비교했을 때 10,000L, 15,000L 등 상업생산에 유리한 대규모 바이오리액터를 가장 많이 보유

소품종 대량 생산체제를 구축하여 고객사에게 경쟁력 있는 가격을 제시할 수 있다.

4공장이 추가될 경우 전체 캐파 604kL 중 570kL가 대규모 바이오리액터다(15,000L 34기,10,000L 6기)

대표적 경쟁사인 론자는 전체 캐파 451KL 중 380KL가 대규모 바이오리액터

베링거인겔하임은 490KL 중에 405KL가 대규모 바이오리액터

후지필름은 확장 예정인 캐파를 포함해 2026년에 591kL 중 560kL가 대규모(20,000L 28기) 바이오리액터다.

→26년 이후 후지필름은 경쟁 가능성이 있다.

우시바오이로직스는 아직 대규모 CMO 역량이 부족하다.

상업화 CMO 제품은 9개에 불과하다.

확장 예정 전체 캐파를 포함해 2026년 588kL 규모이나, 대규모 캐파는 절반 이하, 나머지는

5,000L 이하 시험용 규모로 파악된다.

삼성그룹은 2032년까지 향후 10년간 바이오 사업에 7.5조원을 투자할 계획을 발표한 바 있다.

4공장 수주가 마무리되는 시점에 본격적으로 5공장 착공에 들어갈 것으로 예상된다.

5,6 공장이 추가되며 생산 능력을 기반으로 한 CDMO 1위 위치는 더욱 견고해질 것으로 예상된다.

파트너사가 원재료 비용 지불하는 계약 구조로

비용 전가가 가능하며,매출 원가에는 환율 상승 영향 제한적이다.

CDO 사업은 빠르게 성장 중이다. 2018년 비즈니스 첫해 수주는 8개에 불과했으나

3Q22 기준 누적 100개 제품을 수주했다.

사업 초기는 대부분 국내 업체들 대상이었으나, 미국 및 유럽 국가 고객들로도 확대 중이다.

현재 동사의 매출액의 약 10%가 CDO 사업으로 발생되는 것으로 파악된다.

회사 전체 규모 성장과 더불어 향후에도 10% 수준으로 유지될 것으로 예상된다.

CDO 비즈니스의 경쟁력은

자체 세포주 S-CHOice5와 자체 CDO 플랫폼 S-Cellerate에 기인한다.

S-CHOice는 일반적으로 사용되는 모세포주 CHO-K1에 유전자 편집 기술을 활용해

글루타민 합성 유전자를 낙아웃시킨 자체 세포주다.

이를 통해 1) 높은 항체 생산 효율과 2) 높은 세포 생존율, 3) 빠른 세포 분열 속도를 장점으로 가진다.

S-Cellerate는 세포주 개발부터 임상시험계획서(IND) 제출, 공정 특성 확인부터

품목허가 신청(BLA)까지의 소요기간을 단축시킨 위탁개발 플랫폼이다.

S-Cellerate를 적용해 기존 배양, 정제, 제형 공정에서의 특정 프로세스를 줄이는

패스트트랙으로 진행할 경우 세포주 개발부터 IND신청까지 빠르면 9개월이면 가능하다.

스탠다드로 진행했을 경우는 14개월이다.

대표적인 경쟁사 론자는 자체 플랫폼 Ibex52.0을 적용할 경우 11개월, 우시는 12개월이 소요된다고 한다.

■투자 포인트 ② 바이오시밀러 신제품 출시

바이오시밀러는 오리지널 약품 대비 -10%~57% 낮은 가격(고시가격 기준)으로 출시한다.

독점권을 상실한 오리지널사는 리베이트/할인을 확대하고

이는 다시 시밀러 업체들의 할인/리베이트로 이어진다.

바이오시밀러의 업체들 간의 경쟁력은 속도로부터 발생한다.

오리지널 의약품의 경우, 특정 적응증에 대해

타겟 항원, 임상 데이터 등 제품 간 차별점이 존재하지만

시밀러의 경우 오리지널과 동등하고 시밀러 제품간 차이가 없기 때문에 누가 시장에 먼저 진입하느냐가 중요한 경쟁력으로 작용한다.

→시장 선점 효과가 중요

시밀러는 후속 시밀러들이 진입하며 경쟁은 심화되고, 오리지널 약품의 가격 인하도 나타나며 매출 성장이 정체된다.

바이오시밀러 초기 시장 침투 효과는 3~4년 지속되는 것으로 보이며

이후 후속 제품 등장, 가격 인하 압박이 지속되며 성장이 제한적인 것으로 보인다.

결국 시밀러 업체들의 실적 성장에 중요한 것은 신제품 출시다.

특허만료 일정에 맞춰 First Mover 전략으로 빠르게 신제품을 출시함으로써, 실적 성장이 지속될 수 있다.

바이오시밀러 시장 성장의 동력은 블록버스터 바이오의약품의 특허만료다.

2023년 애브비의 자가면역질환 치료제 메가블록버스터 휴미라의 시밀러 시장이 열린다.

현재까지 미국 FDA로부터 시판허가받은 휴미라 바이오 시밀러는 총 8개다(허가심사 중인 2개의 바이오시밀러도 있음).

삼성바이오에피스는 파트너 오가논을 통해

지난 8월 고농도 휴미라 바이오시밀러 최초로 하드리마(Hadlima)를 FDA 승인을 받았다.

내년 7월 고농도 제형 중 가장 빠른 시점에 출시될 것으로 예상된다.

한편, 고농도 제형은 저농도 대비 투약 용량이 적다는 장점으로

미국 휴미라 처방 중 고농도 비중이 80% 이상이다.

▶바이오시밀러 파이프라인 경쟁 현황

①아일리아

삼성바이오에피스는 22년 3월 말 글로벌 임상3상을 완료했으며 현재 허가신청 준비 중이다

②루센티스

③아바스틴

아바스틴 바이오시밀러 SB8은 현재 미국 FDA가 시판허가 중이다.

아이큐비아에 따르면 3Q22 기준 출시 1년만에 시장점유율 약 25%를 달성했다.

지난달 12월부터 급여 등재에 성공한 알보젠의 아림시스, 셀트리온의 베그젤마가 출시되며 경쟁이 심화될

것으로 예상된다.

④솔라리스

미국에선 2025년부터 솔리리스 바이오시밀러가 출시될 것으로 예상된다.

현재 특허 무효화 소송 이 진행 중이기 때문에 시기가 앞당겨질 가능성은 존재한다.

⑤스텔라라

23년 9월 미국에서 특허만료를 앞두고 있고 유럽에선 2024년 1월 특허가 만료된다.

따라서 2023년, 24년 첫 바이오시밀러가 미국과 유럽 각각 출시될 것으로 예상한다.

⑥엔브렐

미국 바이오시밀러 진입 시점은 2029년

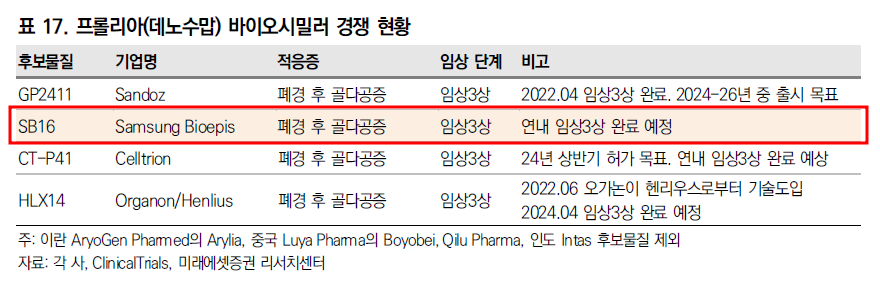

⑦프롤리아

임상3상은 2020년 12월 중순 개시됐으며 연내 완료될 예정이다.

미국에서 첫 번째 프롤리아 바이오시밀러 출시 시점은

특허가 만료되는 2025년 2월쯤으로 예상한다.

23F EPS=10,220

24F EPS= 10,521

주가 ÷23F EPS

=79.06

주가 ÷24F EPS

=76.8

5년 평균 PER 183.8

'기타' 카테고리의 다른 글

| RF머트리얼즈 정리- 화합물 반도체 수혜 기업 (0) | 2023.01.16 |

|---|---|

| 카이노스메드-中 단일복합정 에이즈치료제 품목허가 승인 획득 (0) | 2023.01.06 |

| 면세점업 투자 전략- 한화투자증권 리포트 정리 (0) | 2023.01.03 |

| 케이아이엔엑스(KINX) 분석-데이터 트래픽과 함께 성장하는 기업 (0) | 2022.12.17 |

| 면세점 비즈니스 모델을 알아보자. (0) | 2022.12.15 |

댓글