■ 기업 개요

B2B로 인터넷 인프라 서비스를 제공한다.

통신사 종속되지 않는 중립적 네트워크 인프라 제공

데이터센터(IDC), IX 사업을 영위한다.

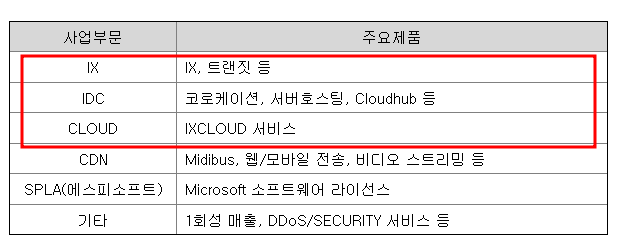

▶사업부별 매출 비중(1Q22 기준)

① IDC-80%

② IX- 13%

③ CDN- 5%

④ 클라우드 서비스- 2%

▶IDC:

데이터센터 공간 임대하고 네트워크 서비스 제공

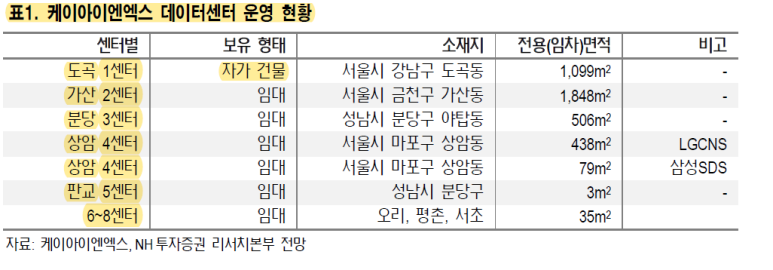

동사의 IDC는 도곡,가산,분당,상암,판교 등 7개 센터를 보유

데이터센터 공간 일부를 랙(rack) 단위로 고객이 서버를 놓을 수 있게끔 임차해주고, 관련된 네트워킹 서비스를 제공

여러 가지 과금 요인 중 핵심은

발생하는 트래픽량과 임차한 랙의 개수

서버, 네트워크 장비 등을 보관할 수 있는 공간(랙)에 대한 임대, 공간 관리, 데이터 사용량에 비례해 매출액이 발생한다.

트래픽이 늘어날수록 매출과 마진이 개선되는 구조다.

주요 고객은 AWS, 마이크로소프트 등 클라우드 서비스 업체와 콘텐츠 업체들

고객사는 해외 업체들이 많다.국내는 통신사들의 코로케이션 시장 점유율이 과반이 넘지만

해외에서는 대부분 중립적으로 운영되기 때문에 대형 해외 업체들은 동사 IDC 선호한다.

자사 네트워크를 중심으로 구성된 통신사의 IDC와 달리

고객이 원하는 환경, 네트워크 회선 등 다양한 인프라 옵션을 제공 가능해 글로벌 업체들의 선호도가 높다.

▶IX:

여러 인터넷 서비스 제공 업체들 (ISP)과 콘텐츠 제공업체(CP)들의 망을 이어 인터넷 트래픽을 교환할 수 있게 연동하는 시스템이 IX다.

IX 사업은 포트 사용에 따른 요금 부과된다.

국내는 통신 3사와 동사(KINX)가 IX 서비스 제공

국내 주요 ISP는 유선방송사가 있으며

CP로는 넷플릭스,트위치와 같은 콘텐츠 스트리밍 업체들이 있다.

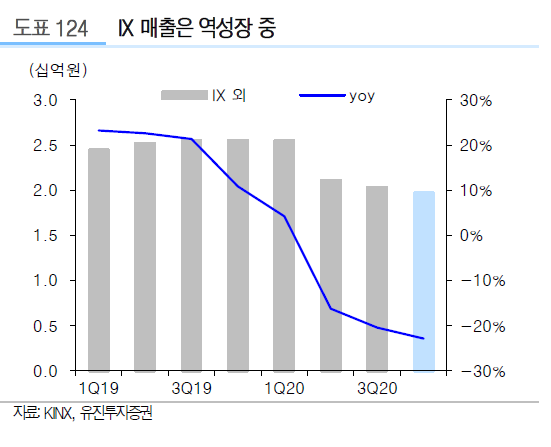

동사 IX 사업부 마진이 50% 수준

주요 고객사들인 유선방송사들이 잇따라 통신사들에 인수되면서 향후 매출이 역성장할 것으로 전망한다.

IX 사업은 축소될 가능성이 높으나,

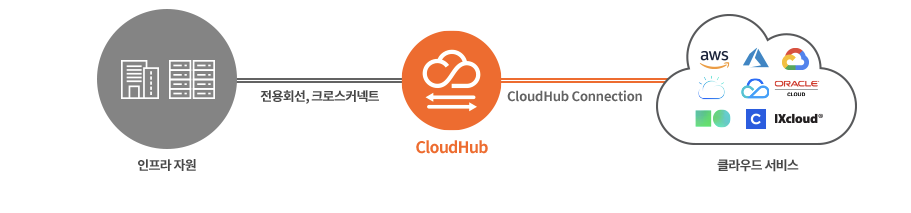

이와 개념적으로 유사한 서비스인 '클라우드 허브(Cloud Hub)' 성장세에 주목할 필요가 있다.

중립적 IDC라는 장점 덕분에 데이터센터에 AWS, Azure, IBM Cloud 등

국내 최다 CSP(클라우드 서비스 제공업체)들이 입주해 있다.

동사는 이를 활용해 각 클라우드 업체 간의 네트워크를 하나의 허브로 연결하는 클라우드 버전의 IX를 운영 중이다.

동사만의 차별적 서비스로 마진율이 매우 높으며, 향후 IDC 부문의 마진율 상승을 이끌 것으로 기대된다.

▶ CDN, 클라우드 서비스는 사용량에 따라 매출액 발생

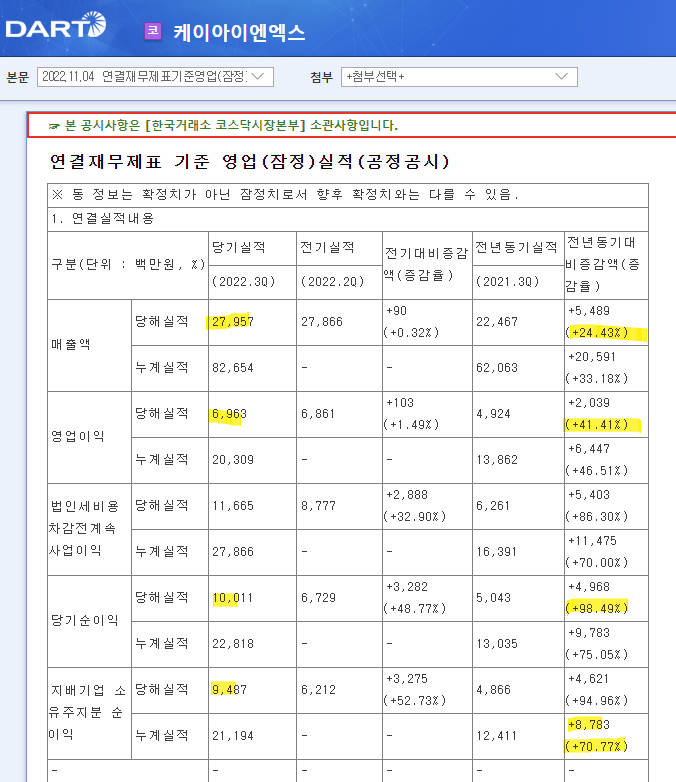

■ 3Q22 실적 Review

매출액 280억원 (+24.43% YoY)

영업이익 70억원 (+41.41% YoY)

OPM 25%

지배주순이익 95억원 (+70.77% YoY)

IDC의 전력량 기준 고객 수요가 지속적 증가 중이다.

자회사 에스피소프트 인수 효과

에스피소프트 인수 효과로 1H22 자회사 실적이 매출액 98억원, 영업이익 10억원 증가

연간 20억원 규모의 영업이익 증가할 것으로 보인다.

■ 수요는 증가하지만, 아직은 공급 부족

KINX의 구조적 성장이 가능한 이유는

IDC 사업에서 고객 수요가 지속 증가하고 있기 때문이다.

IDC 사업에서 중립적 서비스 제공

통신사가 제공하는 IDC 서비스는 통신사 상면 환경을 고려해야 한다.

해당 통신사의 회선만을 이용하는 등 통신사 운영정책 준수해야 하기에 제약이 따른다.

동사가 제공하는 IDC 서비스는 커스터마이징이 가능하다.

고객이 원하는 데이터센터 환경 구성, 네트워크 회선 선택 등 다양한 인프라 옵션을 제공 중이다.

공간을 원하는 형태로 구성, 회선 선택권을 가져 저렴한 회선을 이용할 수도 있다.

AWS, MS Azure 등 해외 클라우드 사업자의 경우 이러한 중립적 서비스를 선호하는 경향이 강하다.

데이터센터 수요 증가에 따라 데이터센터 개수는 늘어났지만 여전히 공급이 타이트한 상황이다.

대부분 데이터센터는 기업 자체적인 사용을 목적으로 설립된 엔터프라이즈형이다.

상업용 데이터센터 비중은 30% 수준에 불과하다.

동사의 과천 IDC는 1H24(24년 상반기) 완공 및 서비스 개시를 목표로 진행 중이다.

Capex는 1,600억원 규모로 예상 (연간 감가상각비 80-100억원)

운영 규모는 상면(Rack) 2,000개~2,500개 규모

현재 동사가 보유하고 있는 상면의 1.4배 수준(전력 Capa는 3배 수준)이다.

운영 개시 시점 고객 입주율 대략 30% 기대

3년 내 100% 달성을 목표

완공 시점인 2024년의 경우 대규모 감가상각비 증가 + 고정비 증가로 단기적(1-2년 정도) 영업이익 영향을 줄 가능성이 있다.

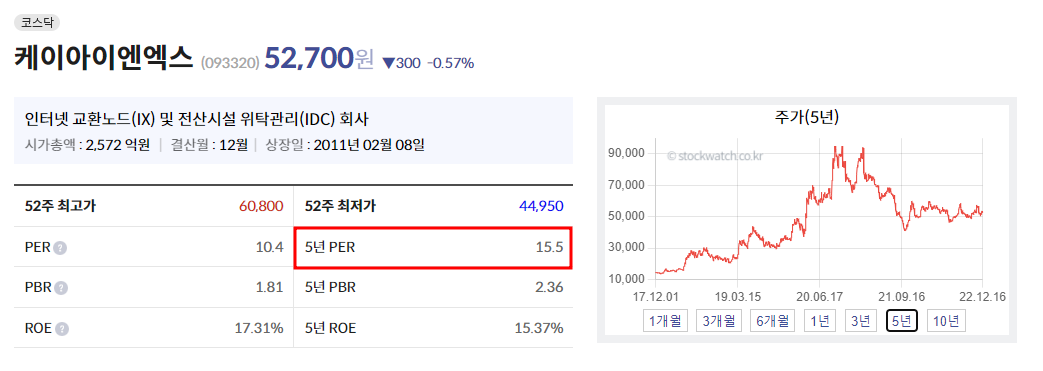

5년 평균 PER 15.5

22E EPS=4,642

2022-12-16일 종가 기준 주가는 52,700원

주가 ÷22E EPS

=11.35

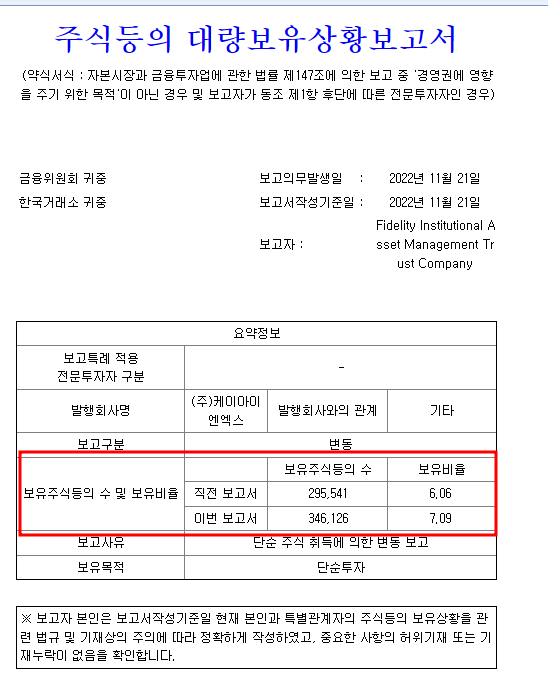

피델리티(Fidelity) 자산운용은 케이아이엔엑스의 지분을 확대

지분율을 6.06%에서 7.09%(346,126주)로 확대

'기타' 카테고리의 다른 글

| RF머트리얼즈 정리- 화합물 반도체 수혜 기업 (0) | 2023.01.16 |

|---|---|

| 카이노스메드-中 단일복합정 에이즈치료제 품목허가 승인 획득 (0) | 2023.01.06 |

| 삼성바이오로직스-분석 및 투자포인트 (3) | 2023.01.05 |

| 면세점업 투자 전략- 한화투자증권 리포트 정리 (0) | 2023.01.03 |

| 면세점 비즈니스 모델을 알아보자. (0) | 2022.12.15 |

댓글