■ 국내 사교육비 동향

저출산으로 인한 학령인구 감소에 직접 영향을 받는 국내 교육 서비스 기업에 대한 심리 악화

한편 상장된 교육 기업들의 매출은 지속 상승 중

하기 요인들로 인한 것으로 판단

① 전체 학생 사교육 참여율 증가

→ 2022년 전체 학생 사교육 참여율은 78.3% (+2.8% YoY)

② 참여학생 1인당 월평균 사교육비 증가

→ 참여학생 1인당 월평균 사교육비는 52.4만원 (+7.7% YoY)

③ 점유율 상위 교육기업들로 매출액 집중 현상

2022년에는 리오프닝 국면에서 오프라인 학원들이 정상 영업하면서

코로나 이전 2019년의 초등학생 사교육 참여율 83.5%를 초과하는 수치인 85.2%로 복귀하였다.

기업 분석 1:

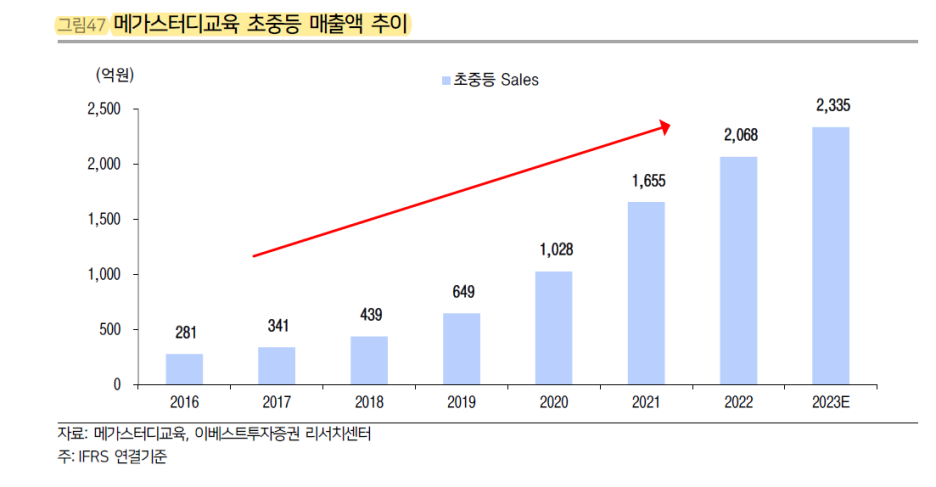

메가스터디교육

온/오프라인 교육사업 영위

- 온/오프라인 고등학생 교육 사업

- 엠베스트(온라인 중학생 교육 사업)

- 엘리하이 (온라인 초등학생 교육 사업)

- 아이비김영(성인 대상 교육 사업)

고등, 중등 온라인 강의 시장을 각각 62%, 74%가량 점유하고 있다.

<22년 연간 기준 매출액 비중>

- 고등부 온라인 학원 강의 34.7%

- 고등부 교재 18.58%

공무원 부문 온라인 강의 시장 점유율 1위인 에스티유니타스(비상장)의 지분 95.9%를

대주주 베인캐피탈 및 기타주주로부터 1,718억원의 대금으로 인수 예정

에스티유니타스는 공무원 취업 관련 온라인 강의 시장 점유율 40%로 1위인 공단기 사업부를 보유

영어 교육 서비스 영단기도 운영 중

▼ 배당금 꾸준히 상향. 배당성향은 20% 이상

■ 2023년 실적 전망

매출액 9,215억원 (+10.2% YoY)

영업이익 1,429억원 (+5.5% YoY)

OPM 15.5%

지배주순이익 1,087억원 (+4.9% YoY)

EPS 9,168원

초중등 (엘리하이,엠베스트) 부문은 고등교육에 비해 성장성이 높은 사업 부문

2023년에도 안정적 성장 흐름이 유지될 것으로 전망

특히 초등교육의 인강 침투율이 빠르게 높아짐에 따라 시장이 확대되고 있는 분위기

초등 인강의 경쟁 심화에 따른 마케팅 비용 증가는 불가피

상대적으로 초기 단계인 초등학생 사교육 시장에

동사가 출시한 온라인 제품(엘리하이)의 마케팅비 지출이 2~3년간 지속 발생할 예정

23년 7월 중에 영유아(만 6세 미만의 미취학 아동) 대상의 온라인 강의 서비스를 론칭

영유아에게 태블릿과 학습 콘텐츠를 제공해 관리 선생님이 학습을 관리하는 방식

추가적인 연구개발비, 마케팅비가 지출될 예정

고등부문(메가스터디)은 온라인 부문에서 이미 높아진 점유율 기반으로 Cashcow 역할을 하고 있다.

-ARPU(수강료) 인상에 따른 성장 기대

-오프라인 학원 CAPA 증설

2022년 오프라인 기숙학원 수용인원은 총 2,300명

(구 양지기숙 1,000명 / 서초 기숙 850명, 러셀기숙 450명)

올해 양지기숙학원 신축 건물 및 러셀기숙학원 증축, 안성기숙 종로학원 의 건물 인수 등으로

수용인원이 총 3,700명(+60.9% YoY)으로 증가한다.

시가총액 ÷ 23F 순이익(1,087억원)

=6.38

5년 평균 PER 12.4

학령 인구 감소, 성장률이 꺾였기에 10배 이상의 멀티플은 받기 어려울 것으로 판단

기업 분석 2:

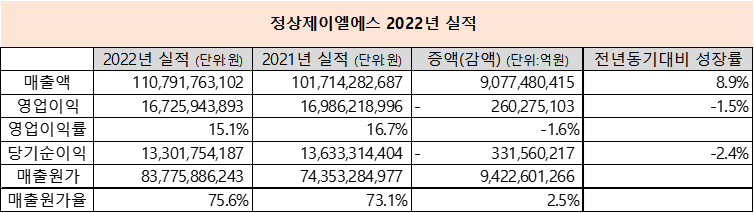

정상제이엘에스

초등, 중등생을 대상으로 프리미엄 영어 교육 사업을 영위

<2022년 매출 비중>

- 오프라인 학원 59.9%

- 온라인 학원 매출 16%

- 교육 유관 사업 (교재 판매 등) 20.7%

학령인구 감소에도 불구하고 동사의 학생수(직영기준)는

프리미엄 교육에 대한 견조한 수요로 Q(학생수), P(인당 수강료)가 꾸준히 성장

2016년~2022년 CARG(연평균 성장률) 4.3% 수준으로 매년 증가

동사는 사업의 특성상 안정적 현금흐름이 유지

이를 반영하여 매년 전년도 이상의 DPS(주당배당금) 정책을 유지하고 있다.

2020년 DPS 430원

2021년 DPS 530원

2022년 DPS 530원

■ 2023년 실적 전망

매출액 1,180억원 (+6.5% YoY)

영업이익 178억원 (+6.6% YoY)

OPM 15.5%

순이익 143억원 (+7.5% YoY)

EPS 955원

시가총액 ÷ 23F 순이익 (143억원)

=7.80

2023년에도 DPS 530원 정도가 예상된다.

이를 적용한 배당수익률은 7.4% (23-03-28 종가 기준)

5년 평균 PER 15.7

'기타' 카테고리의 다른 글

| 바이오니아 - 탈모 증상 완화 기능성 화장품 코스메르나 (0) | 2023.04.04 |

|---|---|

| 비올- 기업 분석 및 23년 실적 전망치 (0) | 2023.04.03 |

| 레이-투자 포인트 및 23년 실적 전망 (0) | 2023.03.28 |

| 인텔리안테크- 22년 실적 및 23년 실적 전망 (0) | 2023.03.27 |

| 저궤도 위성통신 개념 정리 (0) | 2023.03.26 |

댓글