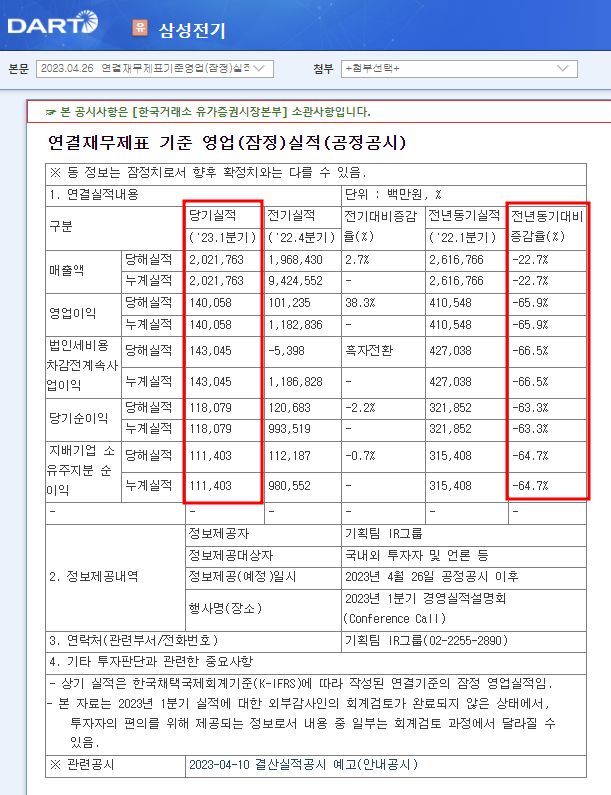

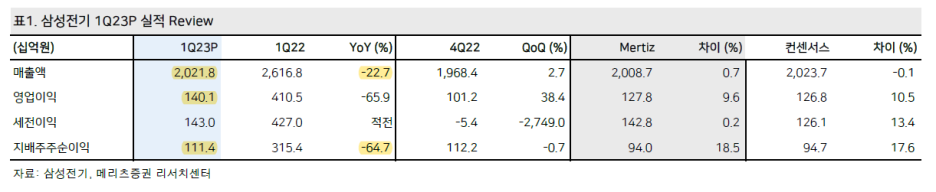

■ 삼성전기 1Q23 실적 Review

매출액 2조 218억원(-22.7% YoY)

영업이익 1,401억원(-68.0% YoY)

OPM 6.9%

지배주주순이익 1,114억원(-64.7% YoY)

▶컴포넌트 사업부

컴포넌트 매출 8,255억원(-32.8% YoY, -0.9% QoQ)

영업이익 578억원

OPM 7%

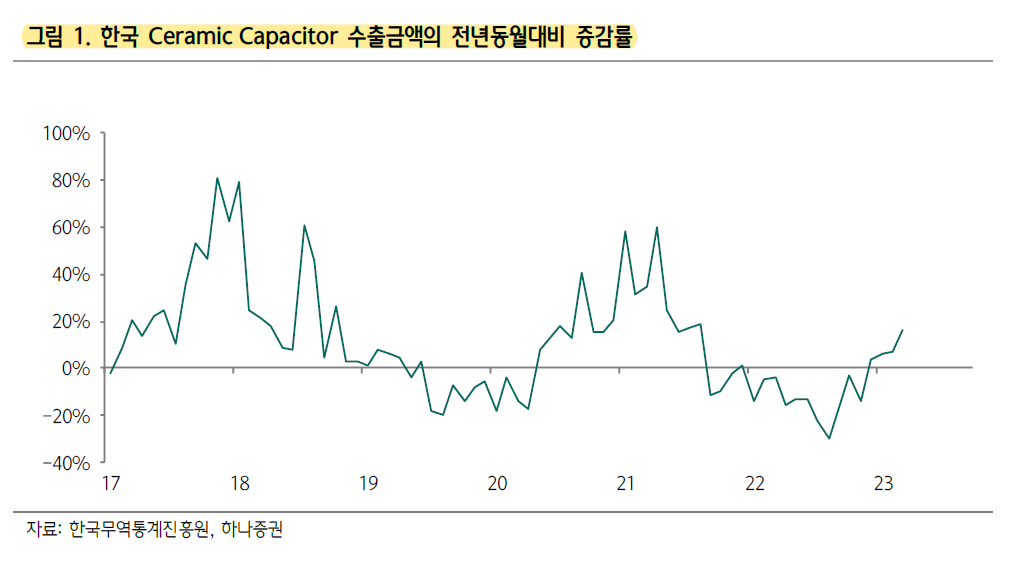

MLCC 거래선 중화향 중심으로 출하량 확대되었으나

환율 하락으로 매출이 전분기 대비 매출 정체

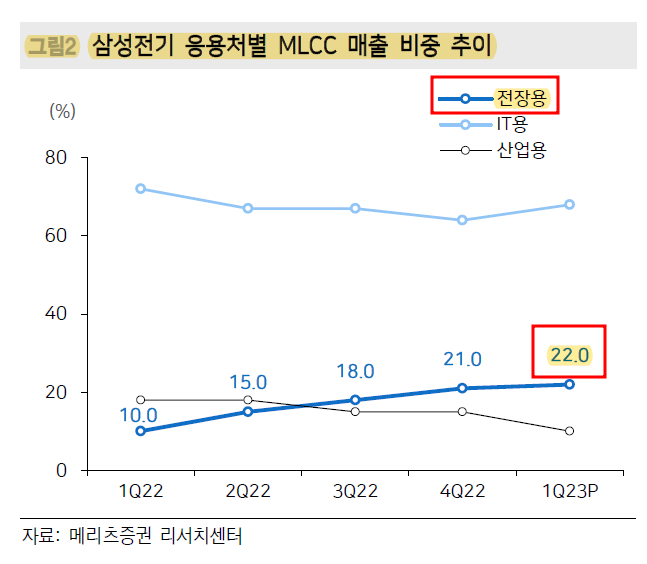

전장용은 ADAS/ 자율주행 등 차량 전장화로 인해 견조한 실적 지속

고용량/고압 라인업 확대로 실적 기반 마련

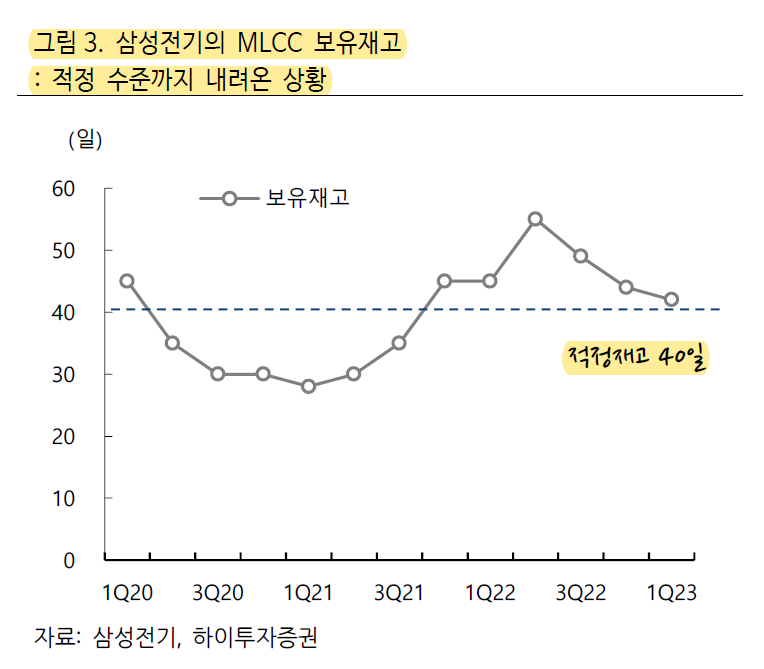

MLCC 재고일수 42일로 정상수준으로 회귀

MLCC 가동률 68% (4Q22 58%)

세트업체들의 의미 있는 부품 비축 움직임은 없다.

실수요에 기반한 스팟성 오더 위주로만 발생 중

2분기는 전장용 견조한 수요 예상

IT/산업용 수요는 점진적 회복 기대

수요 회복이 예상되는 중화 스마트폰 시장에 집중

▶광학통신솔루션 사업부

광학통신솔루션 매출 7,986억원(-8.0% YoY, +21.8% QoQ)

영업이익 351억원

OPM 4.4%

2억 화소 제품 공급 본격화 및 10패 폴디드 줌 등 고성능 카메라모듈 공급 확대

전장용 카메라모듈은 고성능 제품 공급 확대로 견조한 매출 시현

전장용 카메라모듈의 경우 자율주행 기술 고도화에 따른 시장 성장세 지속될 것으로 전망

▶패키지솔루션 사업부

패키지솔루션 매출 3,976억원(-23.5% YoY, -17.1% QoQ)

영업이익 477억원

OPM 12%

BGA는 모바일용 AP용, 5G 안테나용 및 메모리용 기판 공급 감소

FC-BGA는 PC용 기판 공급 감소

대면적/ 고다층 서버용 기판은 본격 사업화 추진 중

작년 말 서버용 기판 양산을 시작으로 안정적인 공급능력을 인정받음

올해는 추가 공급 요청으로 당초 예상보다 물량 증가

향후 증설 투자는 고객 니즈와 시황에 맞춰 진행할 계획

FC-BGA는 하반기에 신규 베트남 공장 가동

서버, 네트워크, 전장 등 Non-PC 비중이 큰 폭으로 증가할 것으로 전망

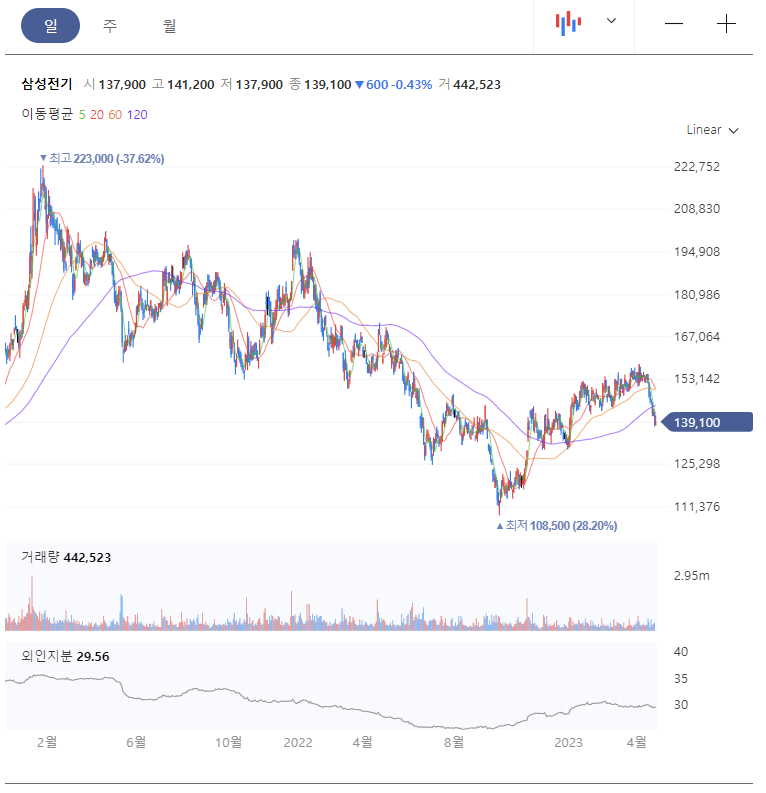

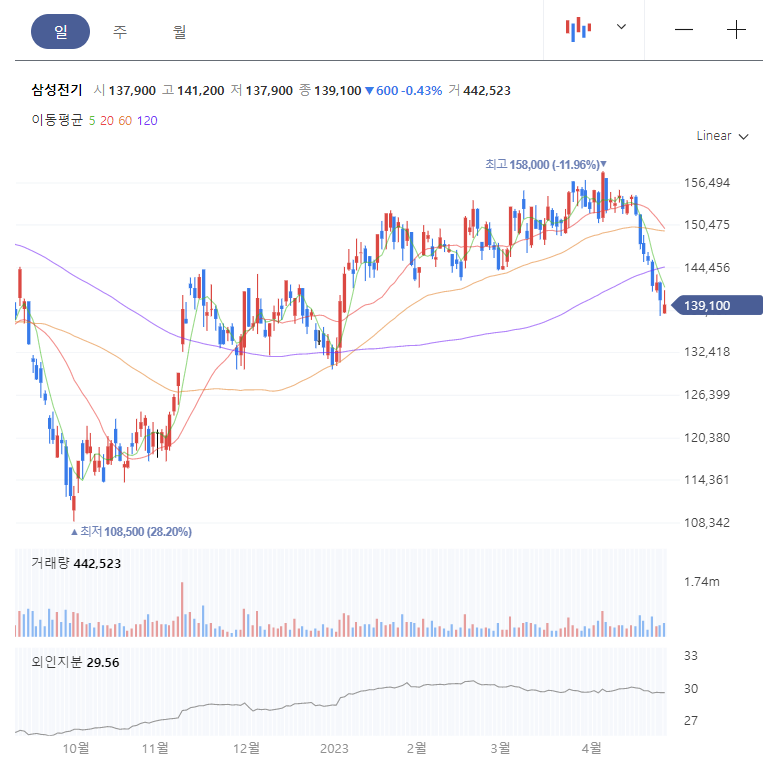

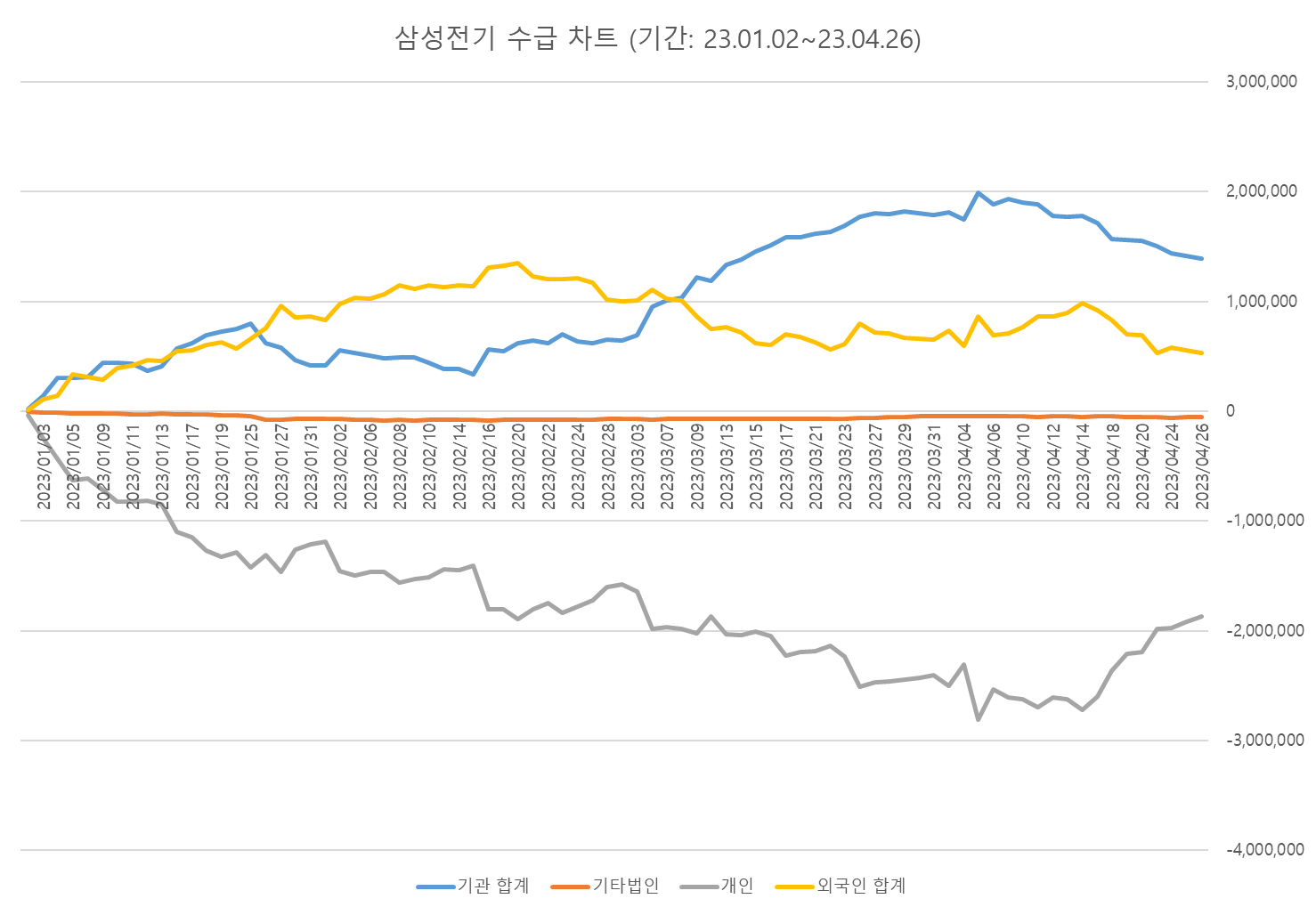

■ 밸류에이션-주가 차트-매매 주체별 수급

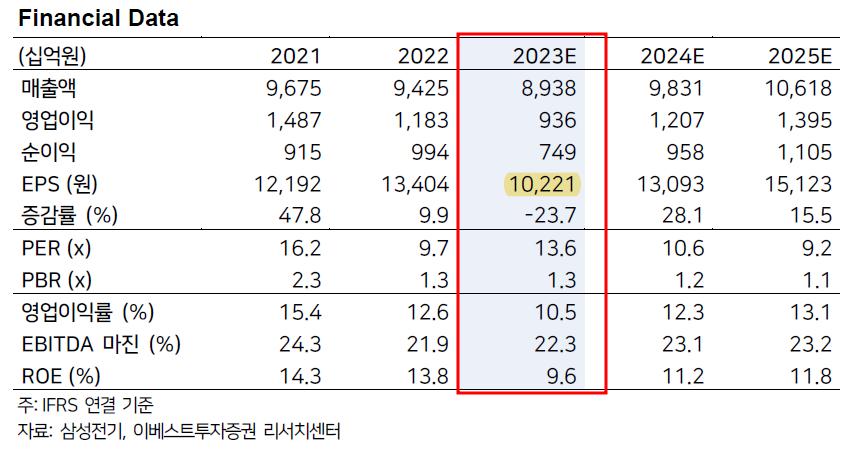

23F EPS=10,221원

주가 ÷ 23F EPS

=13.82

▼ 삼성전기 수급 차트

'기타' 카테고리의 다른 글

| AI 의료 기업 '루닛'을 Araboza (1) | 2023.05.02 |

|---|---|

| LG생활건강-1Q23 Review (0) | 2023.04.28 |

| 러셀 기업 분석 및 23년 실적 전망 (0) | 2023.04.20 |

| 대주전자재료- 국내 유일 이차전지용 실리콘 음극재 양산 기업 (0) | 2023.04.20 |

| 오리온 23년 3월 잠정 실적 및 23년 실적 전망 (0) | 2023.04.19 |

댓글