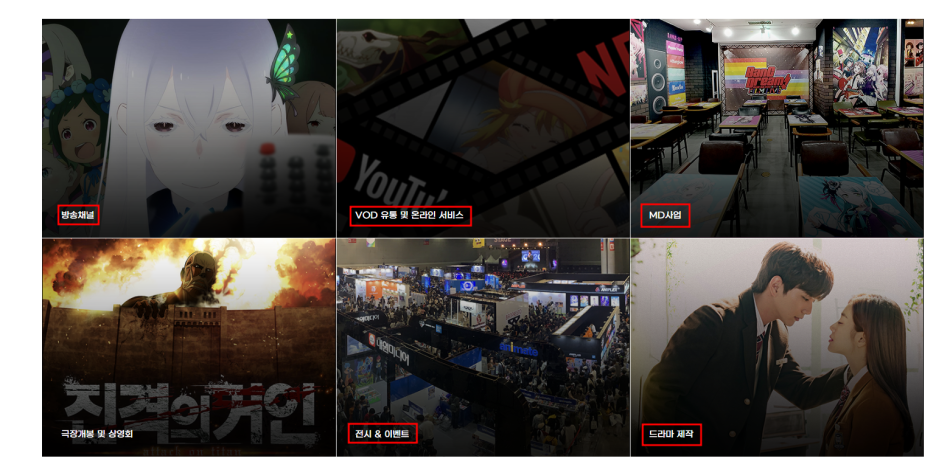

■ 기업 개요

1. 유스 애니메이션 콘텐츠 유통 및 판매

2. 미디어 아트 전시 회사 '미디어앤아트'

3. 드라마 제작사 '위매드'

유스 애니메이션 전문 콘텐츠 유통 및 상품화 사업 영위

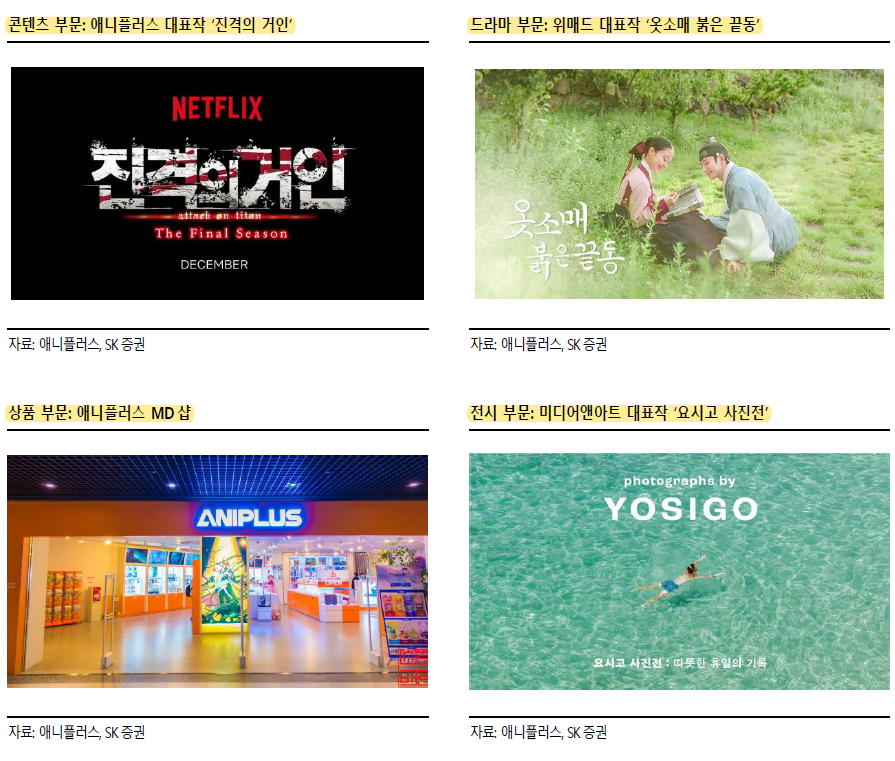

일본 애니메이션 IP 중심으로 방송 채널(Aniplus), 서브컬처 캐릭터 상품 사업 운영

22년 8월 종합 굿즈 제작사 '로운컴퍼니',

11월 애니 전문 OTT '라프텔'인수

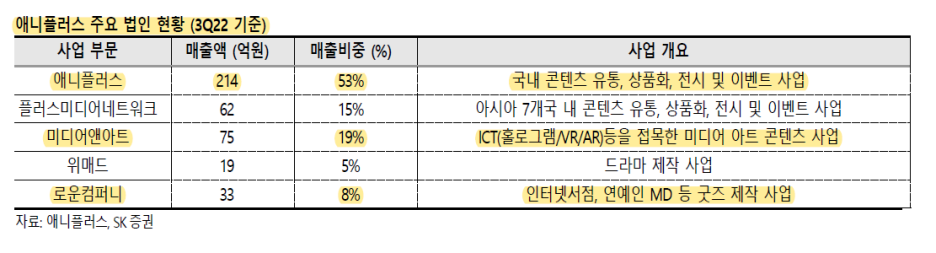

<주요 자회사>

Plus Media Networks ASIA (PMNA, 글로벌 방송 및 유통)- 지분율 100%

미디어앤아트(전시기획)- 지분율 60%

위매드(드라마 제작)- 지분율 100%

로운컴퍼니(MD제작)- 지분율 67.1%

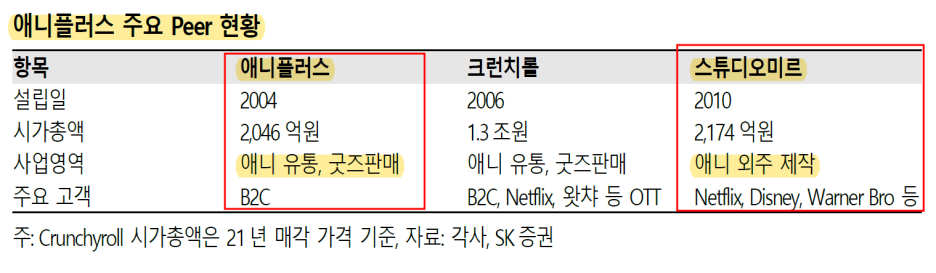

라프텔(애니메이션 OTT 플랫폼)- 지분율 43.88%

투자 포인트:

라프텔과의 시너지

향후 실적 성장/ 밸류에이션 리레이팅 핵심은 '라프텔'을 중심으로 이어질 것으로 판단

국내 최대 애니메이션 전문 OTT 라프텔과의 사업적 시너지 기대

라프텔은 2022년 기준 가입자 수 500만명, 유료 구독자 수 20만명을 확보

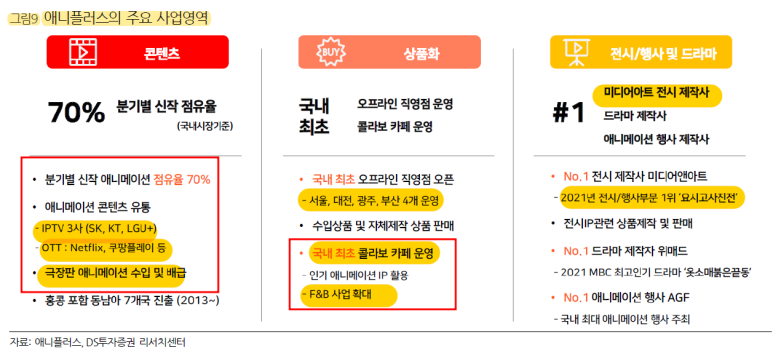

1. 국내 포함 아시아 시장 내 지배력 확대 (콘텐츠 + 굿즈)

라프텔의 향후 성장세 및 방향성은

북미 최대 애니메이션 전문 OTT 'Crunchroll'에서 참고할 수 있다.

2023년은 라프텔이 아시아 (싱가폴, 베트남,태국 등 6개국) 시장에 진출하는 원년

아시아 애니메이션 시장은 아직 초기 단계이며 아직은 독보적 경쟁사가 없는 상황

애니플러스는 지난 10년간 아시아 법인 '플러스미디어네트워크'를 운영을 통해

2022년 누적 기준 400개 이상의 작품을 확보 (연평균 40% 신작 점유율)

일본 애니메이션은 대부분 스토리가 이어지는 시리즈로 제작되기 때문에

신규 사업자에게는 구작 확보 여부가 매우 큰 진입장벽으로 작용한다.

2. 오리지널 애니 콘텐츠 제작을 통해 애니메이션 유통 업체에서 제작사로 도약

라프텔 지분 12.5%를 보유 중인 웹툰/웹소설 제작사 '리디'의 IP를 기반으로 자체 애니메이션을 제작

자체 제작 애니메이션 사업이 2023년부터 본격적으로 시작

단기적 실적 기여는 미비할 수 있으나 중장기적으로 밸류에이션 리레이팅은 가능

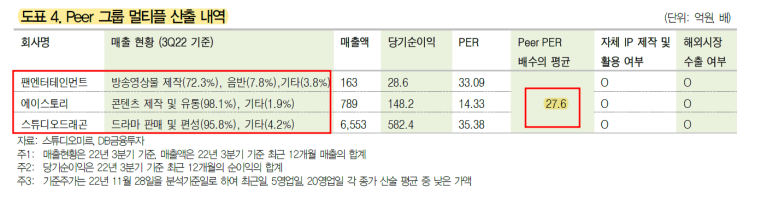

국내 영상 콘텐츠 제작사를 Peer 그룹 거래 배수는 27.6배

글로벌 애니메이션 제작사 평균 22년 PER는 30배 수준

■ 기타

▶전시(미디어앤아트)

3Q22 기준 누적 영업이익률 40% 육박

1. 전시관 확대(성수, 서촌, 명동 + @)

2. 기존 히트작 지방 전시

3. 자체 IP LO(License Out) 등을 통해 꾸준한 성장 전망

전시 작품 LO는 추가 비용을 수반하지 않는 부가적 매출을 확보할 수 있기 때문에

전시 부문 수익성에 크게 기여할 것으로 예상

작년 일본향 LO(우연히 웨스엔더슨)를 시작으로 올해부터 다양한 작품에 대해

LO가 본격적으로 진행될 것으로 보인다.

▶드라마(위매드)

2023년 총 2개 드라마 제작 예정

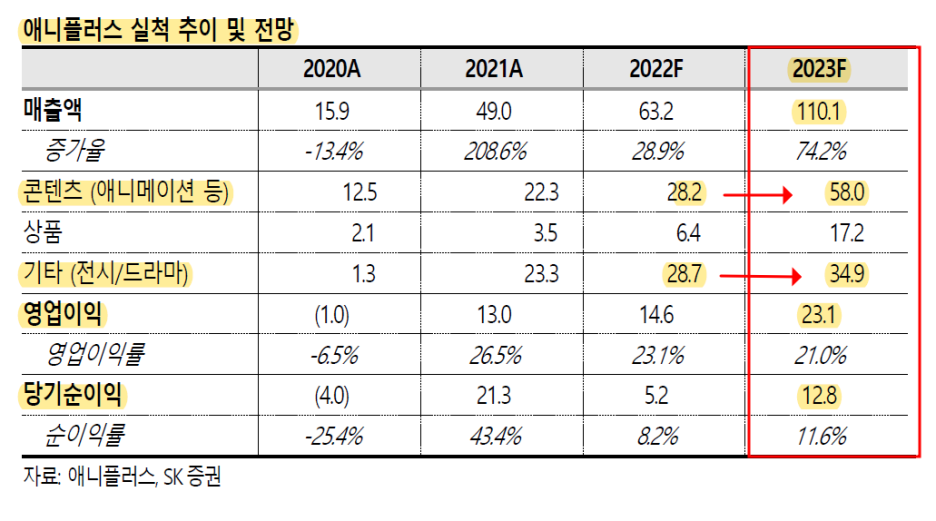

■ 23F 실적

매출액 1,101억원

영업이익 231억원

OPM 21%

순이익 128억원

시가총액 ÷23F 순이익(128억원)

=16.38

현재는 애니메이션 유통을 주력으로 하기에

시장에서 애니메이션 및 콘텐츠 제작사들 대비 낮은 밸류에이션으로 거래되고 있다.

국내 영상 콘텐츠 제작사를 Peer 그룹 거래 배수는 27.6배

글로벌 애니메이션 제작사 평균 22년 PER는 30배 수준

https://arabozaeverything.tistory.com/24

알아두면 쓸모있는 중소형 콘텐츠 기업들 3편-애니플러스

■기업 개요 1. 유스 애니메이션 콘텐츠 유통 및 판매 2. 미디어 아트 전시 회사 '미디어앤아트' 3. 드라마 제작사 '위매드' 1.유스 애니메이션 콘텐츠 유통 및 판매 애니플러스는 유스 애니메이션

arabozaeverything.tistory.com

'엔터' 카테고리의 다른 글

| 큐브엔터 (4Q22 Review + 23F 실적) (0) | 2023.03.02 |

|---|---|

| 키이스트 (23F 실적) (0) | 2023.03.02 |

| 와이지엔터테인먼트- 4Q22 Review (0) | 2023.02.24 |

| 하이브-4Q22 Review (0) | 2023.02.22 |

| 에스엠-4Q22 Review (0) | 2023.02.21 |

댓글