■ 1Q23 Review

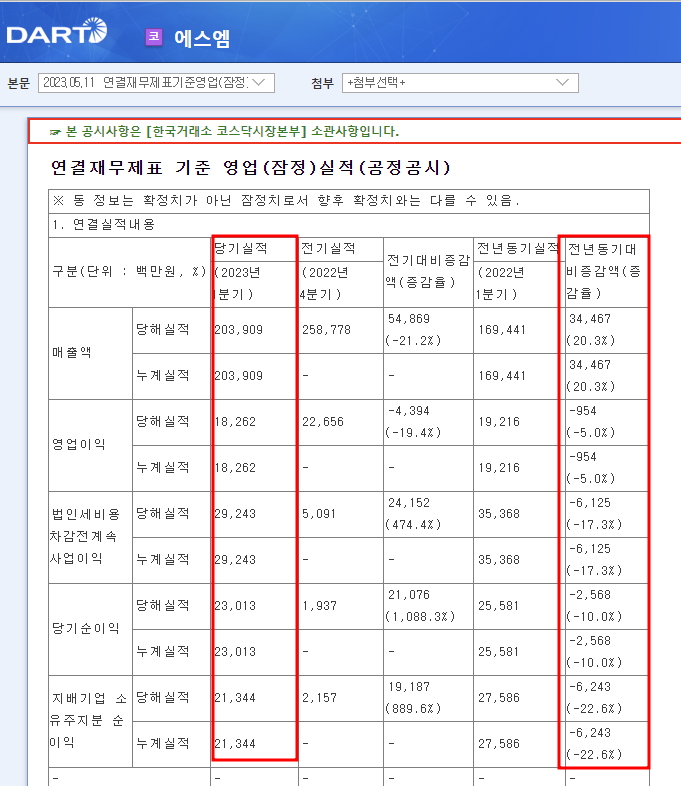

매출액: 2,039억(+20.3% YoY / 예상치: 1,975억)

영업이익: 183억(-5% YoY/ 예상치: 253억)

OPM 9%

지배주순이익: 213억(-22.6% YoY/ 예상치: 188억)

** 최근 실적 추이 **

2023.1Q 1,282억 / 195억 / 187억

2022.4Q 2,588억 / 227억 / 19억

2022.3Q 2,381억 / 298억 / 292억

2022.2Q 1,844억 / 194억 / 254억

2022.1Q 1,694억 / 192억 / 256억

▶ 부문별 매출

-음반원 596억원

-출연 180억원

-공연 192억원

-MD 293억원

-기타 20억원

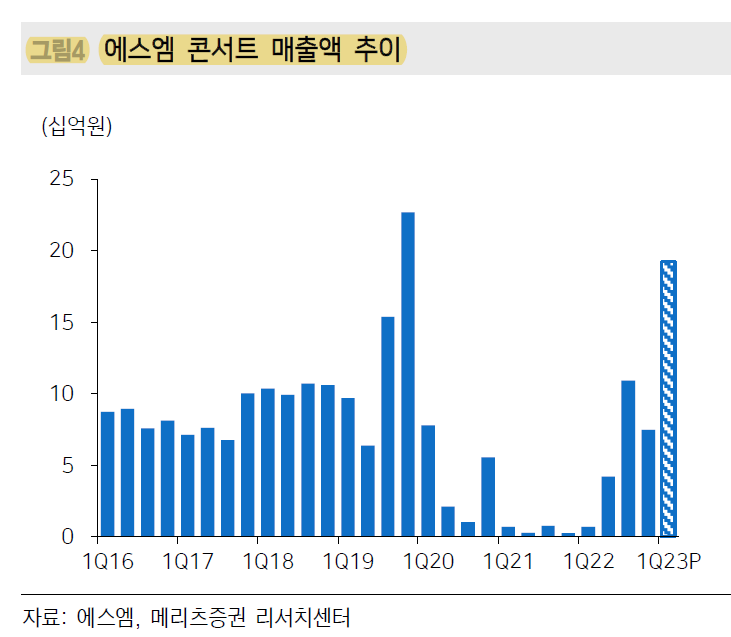

오프라인 콘서트 재개에 따른 콘서트, MD 매출 증가세

마진이 좋은 음반원 매출 비중은 축소

별도 영업이익은 195억원(-21%)을 기록

연결 자회사들의 단순 합산 영업이익은 -2억원

대규모 투어에 따른 드림메이커 및 일본 법인이 각각 26억원(흑전), 21억원(흑전)을 기록

C&C가 어려운 광고 업황으로 -34억원을 기록

1분기에는 분쟁 관련 이슈로 아티스트 컴백 일정 제한

2분기부터 본격적 활동 예상

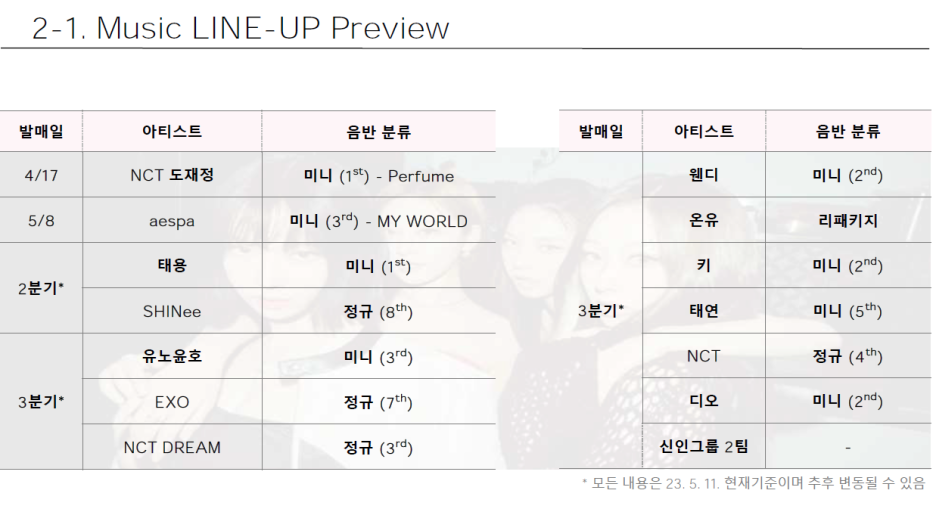

에스파 컴백을 시작으로 미국 시장 확대를 위한 음악적 색깔의 변화 나타나고 있다.

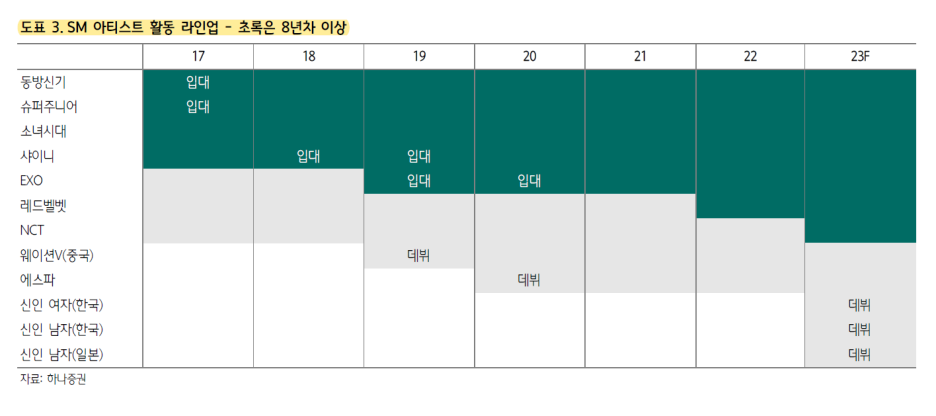

3분기 신인 남자(한국), 4분기 신인 한국(여자) 및 신인 남자(일본) 그룹 데뷔

NCT도쿄 역시 4분기 예정. NCT도쿄가 NCT의 마지막 유닛이 될 것

NCT는 총 4개 유닛(127, 드림, WayV, 도쿄)가 되기 때문에

내년부터 유닛당 1~2개 음반을 낸다고 하면, 분기당 1회 이상 컴백이 가능한 구조가 됨

엑소, NCT 드림의 컴백은 3분기로 이연

K-POP 전체적으로 앨범 판매 호조 지속되고 있어 MD 매출이 꾸준히 상승세

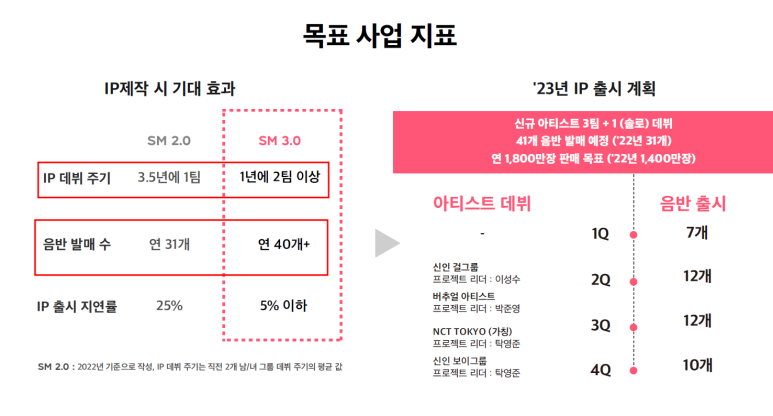

컴백 아티스트가 많아지는 하반기부터 SM 3.0 체제 하에서 컴백 증가로 2차 매출 확대 예상

라이크기획향 로열티 제거로 아티스트들의 매니지먼트 활동 증가에 따른 가파른 실적 상승 예상

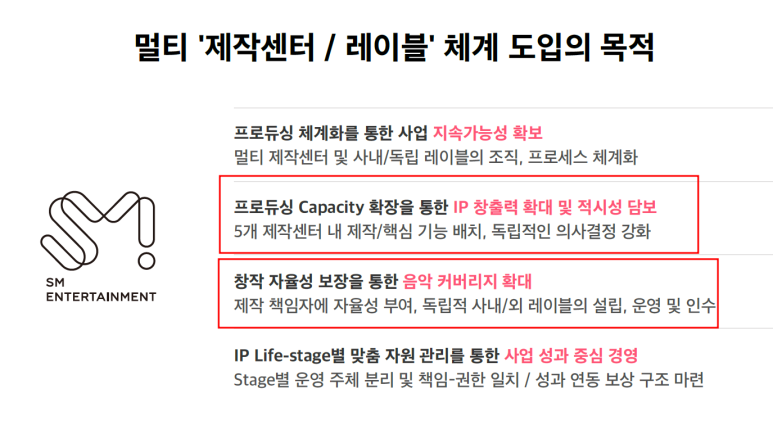

SM3.0의 핵심인 5개 제작센터(유사 멀티레이블)는 이미 조직개편 완료되어서 운영 중

카카오와의 협업은 디어유+멜론+멜론티켓+MD/커머스 협업 등으로 추진

북미 레이블을 포함해서 퍼블리싱/레이블사 인수를 위해

서칭, 컨텍을 지속하고 있으나 아직 가시화된 계약건은 없음

■ 23F 실적

매출액 1조 480억원

영업이익 1,568억원

OPM 14.9%

지배주순이 1,183억원

EPS 4,965원

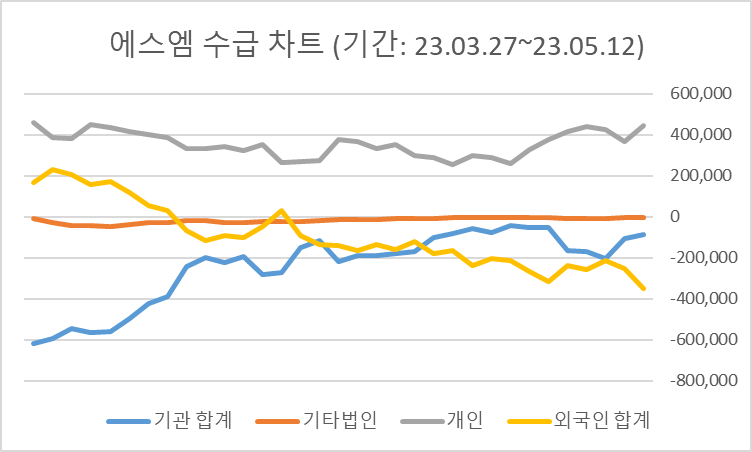

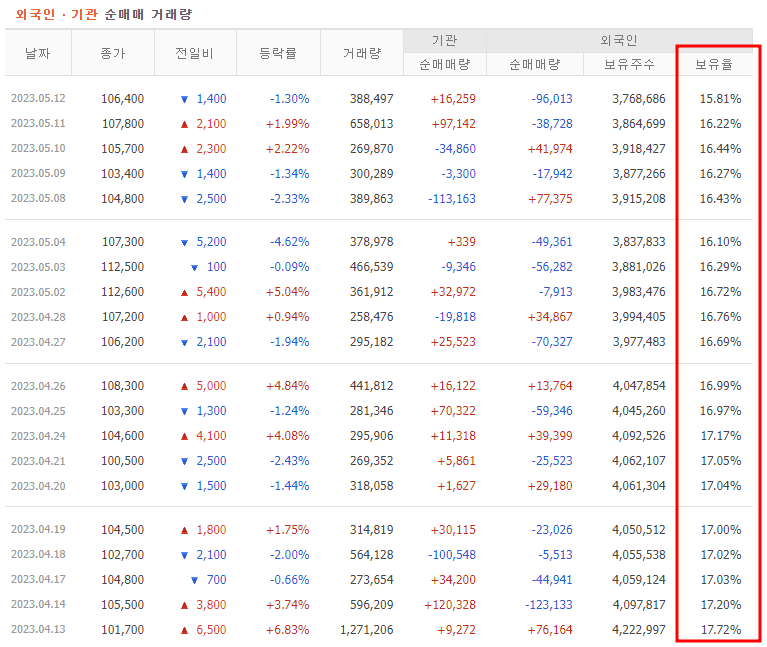

■ 밸류에이션-주가 차트-매매 주체별 수급

시가총액 ÷ 23F 순이익 (1,183억원)

=21.43

5년 평균 PER 36.8

23F EPS(4,965 원) × 30

=148,950 원

▼ 에스엠 수급 차트

'엔터' 카테고리의 다른 글

| 디어유-1Q23 실적 Review (0) | 2023.05.20 |

|---|---|

| 와이지엔터테인먼트-1Q23 실적 Review (0) | 2023.05.13 |

| 하이브-1Q23 실적 Review (0) | 2023.05.02 |

| 엔터사들의 미국 진출 이유와 진출 방법 (0) | 2023.04.24 |

| 카카오엔터테인먼트 현재와 미래 정리 (0) | 2023.04.22 |

댓글