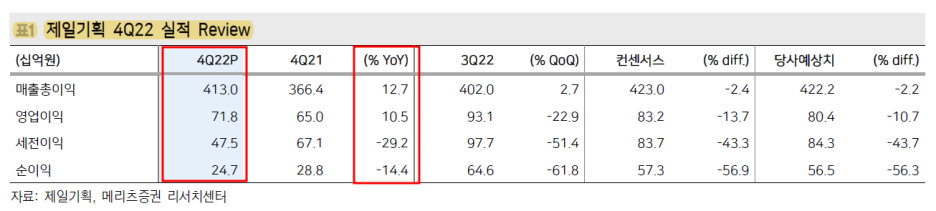

■ 4Q22 Review

매출총이익 4,130억원 (+12.7% YoY)

영업이익 718억원 (+10.5% YoY)

순이익 247억원 (-14.4% YoY)

본사 매출총이익 852억원 (-4.8% YoY)

해외 매출총이익 3,277억원 (+18.4% YoY)

본사는 경기 침체 영향으로 계열, 비계열 광고주 모두 물량 감소하며 4개 분기 만에 역성장

해외는 주요 디지털 자회사들이 성장을 주도

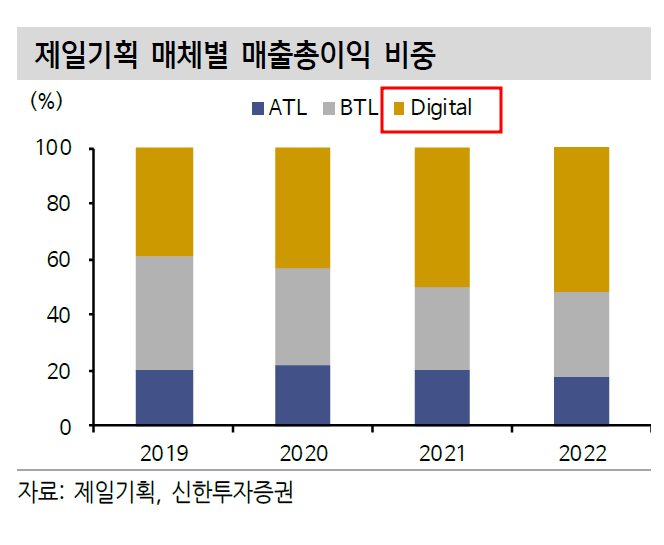

디지털, BTL 물량 증가하며 계열과 비계열 모두 성장

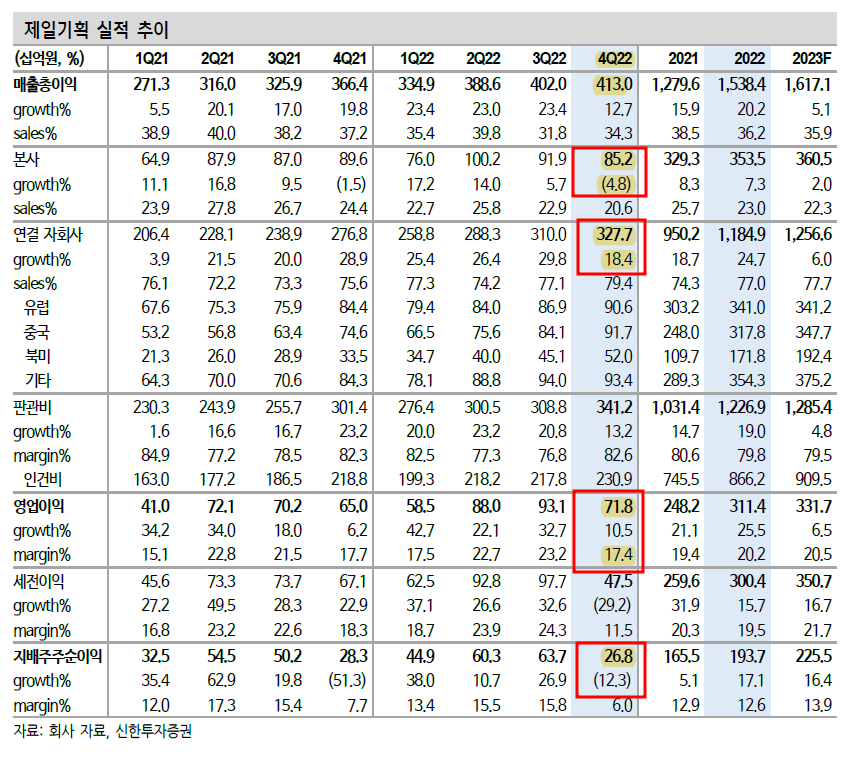

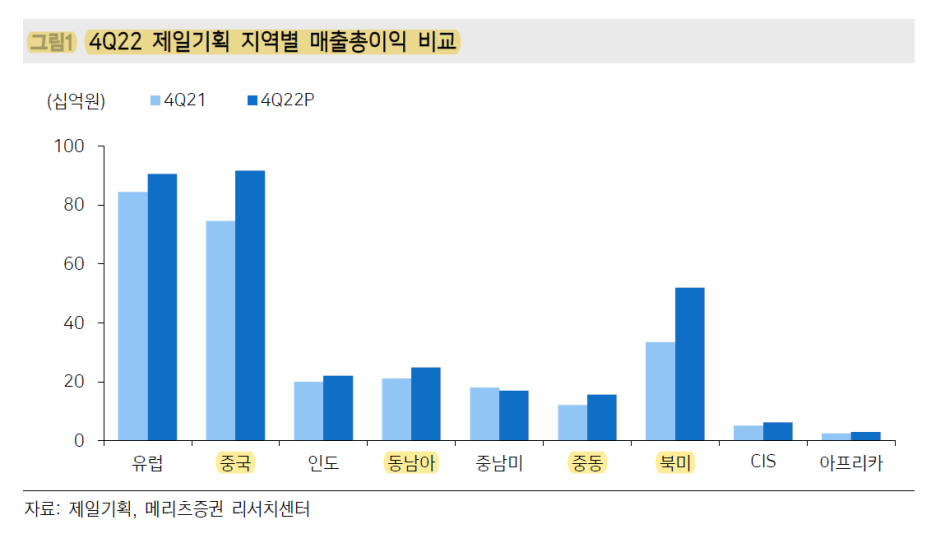

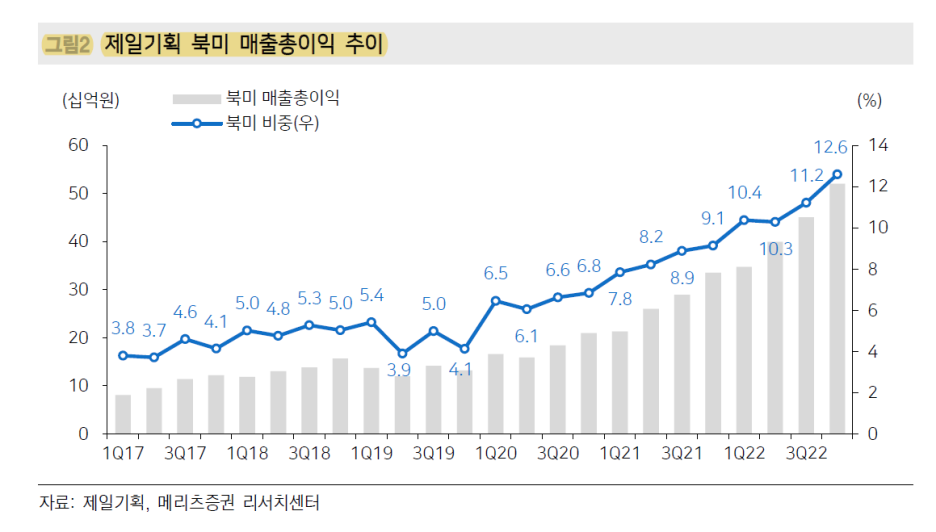

중국과 중동, 북미 성장이 두드러졌다.

각각 +23%, +55%, +30% 늘었다.

성장 동력 채널로 인정받고 있는 디지털 비중이 22년 기준 53%까지 상승

핵심사업인 D2C가 전반적인 외형을 이끌어나가고 있다.

인건비는 효율적으로 통제됐으나, 해외 출장 증가로 역외 교통비 및 프로젝트를 위한 일시적 외주 비용 증가

외주 비용은 2Q23를 기점으로 제거될 예정

영업외단에서는 환손실(121억원), 아이리스 영업권 손상(83억원) 등이 반영

→ 당기순이익은 전년대비 14.4% 감소한 247억원

■ 23F 실적

매출액 4조 5,717억원

영업이익 3,342억원

OPM 7.3%

순이익 2,322억원

EPS 2,018원

경기 침체 영향으로부터 완전히 자유로울 수는 없지만, 어느 정도 방어는 가능할 것으로 판단

해외 디지털은 경기에 민감하게 반응하는 매체, 브랜드 캠페인 중심이 아닌

1)광고주의 판매에 연동되는 퍼포먼스 마케팅,

2)디지털 플랫폼 중심으로 사업구조를 이어가고 있기 때문이다.

D2C,디지털 물량 증가,캡티브 대행 커버리지 확대를 통해

경기와 무관하게 +5% 내외 성장은 가능할 것으로 판단

2024년까지 연경 당기순이익의 60% 배당성향을 유지할 전망

시가총액 ÷23F 순이익

=10.4

배당금 1,150원 →배당수익률 5.5%

'기타' 카테고리의 다른 글

| 유통- 12월 주요 유통업체 매출 동향 (0) | 2023.02.03 |

|---|---|

| 삼성바이오로직스-4Q22 Review (0) | 2023.02.01 |

| 중소형 미용기기 회사 정리 (루트로닉 /원텍/ 비올) (0) | 2023.01.29 |

| 큐렉소 Araboza- 수술용 의료로봇 전문 기업, 글로벌 확대 기대 (0) | 2023.01.24 |

| 비나텍 Araboza - '슈퍼 커패시터 + 연료전지' 성장 (1) | 2023.01.18 |

댓글