■기업 개요

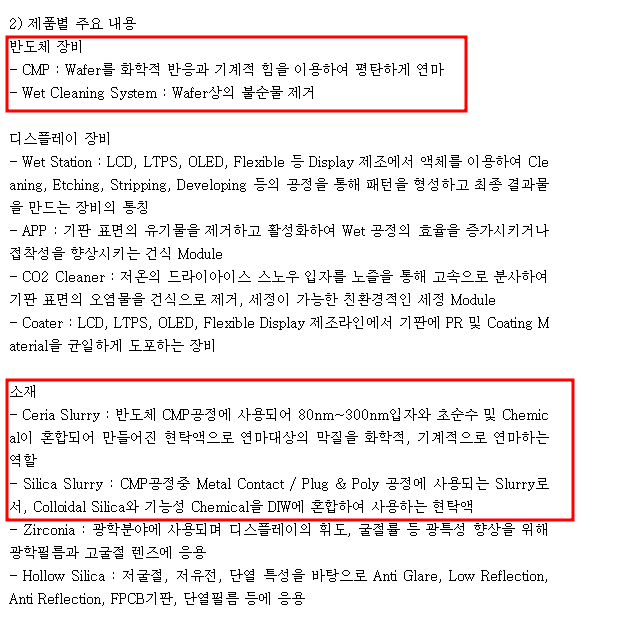

반도체 전공정에 사용되는

CMP Slurry와 CMP 장비, 디스플레이 장비(wet station)를 제조 및 판매

삼성전자, SK하이닉스, LG디스플레이, BOE, CSOT 등을 주요 고객으로 두고 있다.

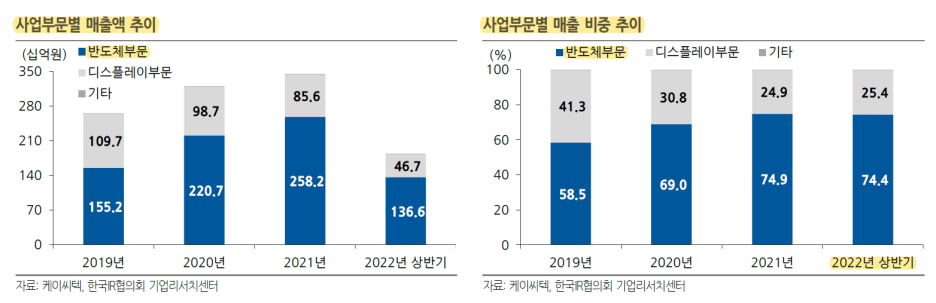

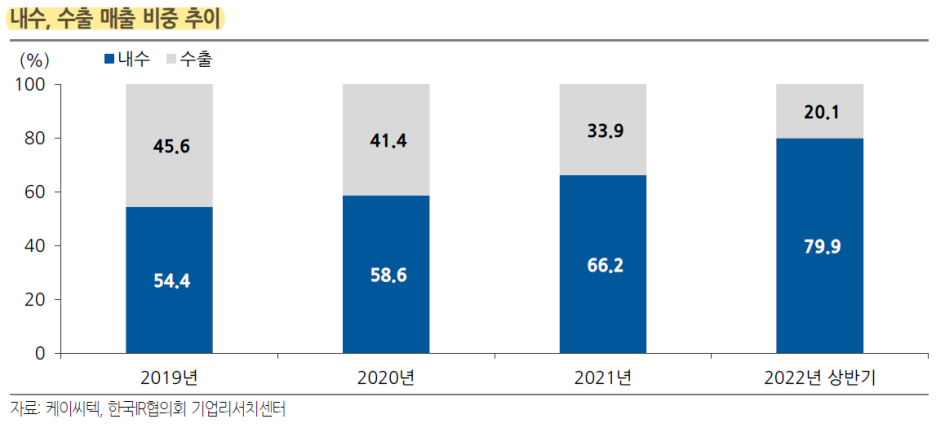

2021년 실적을 살펴보면 반도체 부문의 매출 기여도가 가장 높다.

반도체 부문 2,582억원, 디스플레이 부문 856억원, 기타 7억원

반도체 부문 2,582억원 중에 소재 매출은 1,100~1,200억원으로 추정된다.

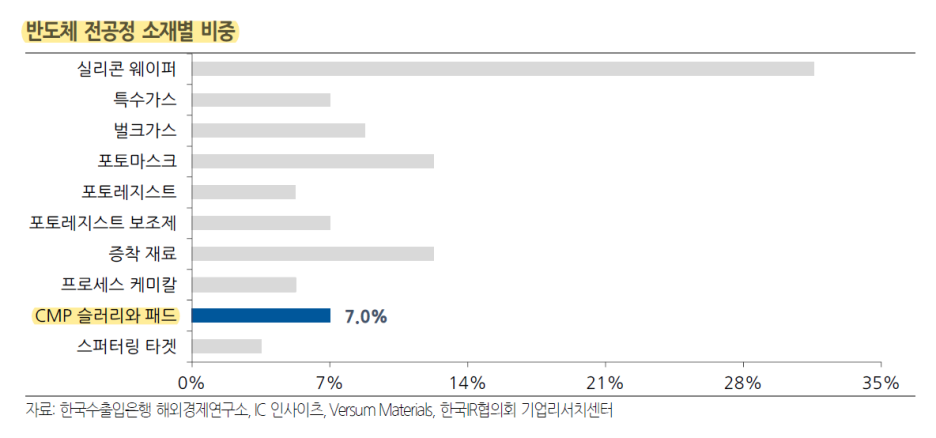

동사와 관련이 가장 높은 반도체 전공정 소재는 슬러리이다.

슬러리는 반도체용 웨이퍼 위에 회로를 그려내는 과정에서

표면에 생긴 울퉁불퉁한 굴곡을 깔끔하게 정리해 주는 공정에서 사용되는 소재이다.

웨이퍼 표면의 울퉁불퉁한 부분을 연마하기 위해 슬러리 사용되는 공정은

CMP (Chemical Mechanical Polishing) 공정이다.

※CMP(Chemical Mechanical Polishing) 공정

증착 공정을 거치면서 울퉁불퉁해진 웨이퍼 표면을 평탄화하거나 제거하는 공정

→’화학적 작용+ 기계적 작용’을 통하여 웨이퍼 표면 평탄화

슬러리를 첨가하며 CMP 진행(CMP 필수 소재)

소재에 따른 최적의 CMP 소재와 장비가 필요하다.

3D NAND 고단화, 금속 배선 종류 변경에 따라 CMP 증가

Slurry 연마액으로 Slurry 내에 함유되어 있는 화학액들과 웨이퍼 표면 간 화학적 반응

연마 장비에 가해진 힘이 Slurry 내 입자에 전달되고 화학적 반응을 받은 웨이퍼 표면이 연마 입자에 의해

기계적으로 제거

연마(평탄화)하는 과정이 특히 많이 필요한 공정은

1) STI 형성 공정, 2) ILD 증착 공정이다.

STI(Shallow Trench Isolation)는 반도체 내에서 기본 소자(트랜지스터)를

개별적으로 분리하기 위한 부분이며, 참호와 비슷한 모양이다.

STI 공정에서 참호(Trench)를 만들고 참호 주변에 새로운 막을 증착하면 단차가 생긴다.

이러한 단차를 줄이고 높이를 맞추기 위해 평탄화 공정이 필요하다.

ILD(Inter Layer Dielectrics)는 칩의 소자를 연결하는 층 사이에 존재하는 금속 배선 절연막이다.

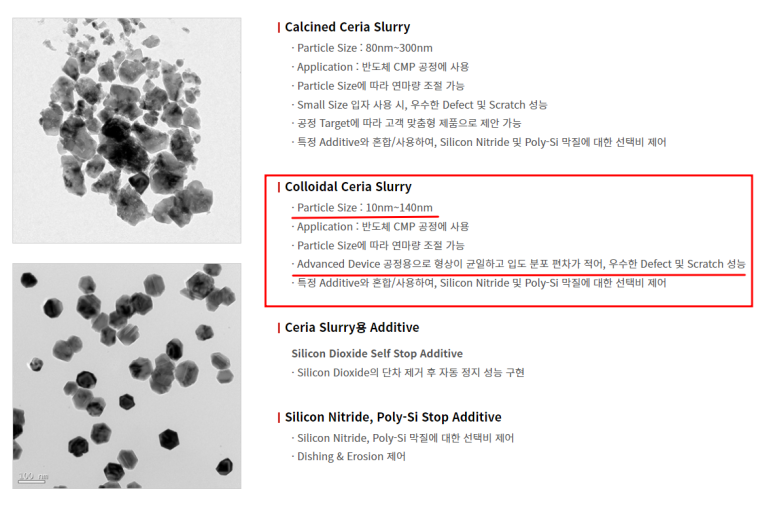

평탄화 대상의 성분에 따라 Metal 계열 슬러리와 Non-metal 계열 슬러리로 구분할 수 있다.

동사는 Non-metal 계열 슬러리 소재 국산화로부터 출발해

Metal 계열 슬러리 소재 국산화에도 성공했다.

반도체 CMP Slurry는 일본 히타치 케미컬, 아사히 케미컬을 대체하며

메모리(DRAM, NAND) 및 파운드리 시장 점유율 확대 중이다.

반도체 CMP 장비는 AMAT, Ebara(일본) 제품의 국산화를 통해

NAND 및 파운드리 시장 점유율 확대할 것으로 전망

투자 아이디어

:NAND 고단화 지속에 따른 CMP 슬러리, CMP 장비 수요 증가

CMP 소재 및 장비 국산화를 통한 NAND 및 파운드리 시장 점유율 확대

CMP Slurry 높은 실적 성장성에 주목

2019년 600억원 수준에 불과했던 CMP Slurry의 매출액은

2022년 1,300억원, 2023년 1,500억원 수준으로 급증할 것으로 전망

과거 중저가 ceria slurry 판매에 국한되었으나

metal 계열을 포함한 고사양 slurry 판매 비중이 크게 증가할 것으로 예상된다.

NAND용 CMP 장비 국산화에 성공하면서

장비의 DRAM 산업 의존도(장비 내 DRAM 매출 비중 80~90%)가 낮아질 수 있을 것이다.

향후 삼성전자 증설(P3,P4, 테일러 등)으로부터 큰 수혜를 받을 전망

동사의 고객사내 CMP 점유율 낮은 수준

CMP 장비 주요 경쟁사 Applied Materials (미국), Ebara (일본)

동사는 고객사내 점유율 약 15%로 3번째 Vendor

삼성전자 파운드리향으로 Oxid CMP 장비 평가 중

삼성전자가 파운드리 사업에 공격적인 투자를 진행 중인 만큼 퀄 완료 시 어플리케이션 다변화 기대

동사는 슬러리 장비 국산화에 성공해 매출을 시현했지만

주식 시장과 투자자들은 여전히 슬러리 장비보다 슬러리 소재에 대한 관심이 크다.

반도체 소재의 마진은 반도체 장비보다 대체적으로 안정적이고 높은 편이다.

반도체 장비 출하량(Q)이 매분기 일정하게 유지되기 어렵기 때문이다.

반도체 소재의 경우, 전방산업에서 고객사가 반도체 제조라인을

꾸준히 가동하는 한 꾸준히 물량 공급을 필요로 한다. Q(출하량) 측면에서 안정적이다.

반도체 장비와 소재 사업을 동시에 영위하는 기업이라면

소재 매출이 커질수록 전사 마진이 높아지거나 변동성이 완화될 가능성이 크다.

https://www.youtube.com/watch?v=vJXIKR1m7b4

하이브리드 본딩 기술 확대에 따른 수혜도 기대할 수 있다.

HBM(High Bandwidth Memory) 제조 시 하이브리드 본딩 기술 사용

하이브리드 본딩은 기존의 범프 x → 구리로 단자 형성

표면에 있는 구리를 CMP 공정을 통해 평탄화해야 한다.

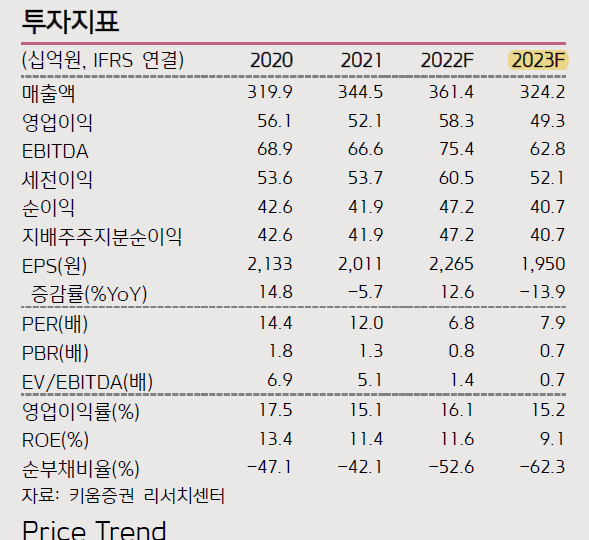

■23F 실적

매출액 3,242억원

영업이익 493억원

OPM 15.2%

순이익 407억원

EPS 1,950원

시가총액 ÷23F 순이익

=9.51

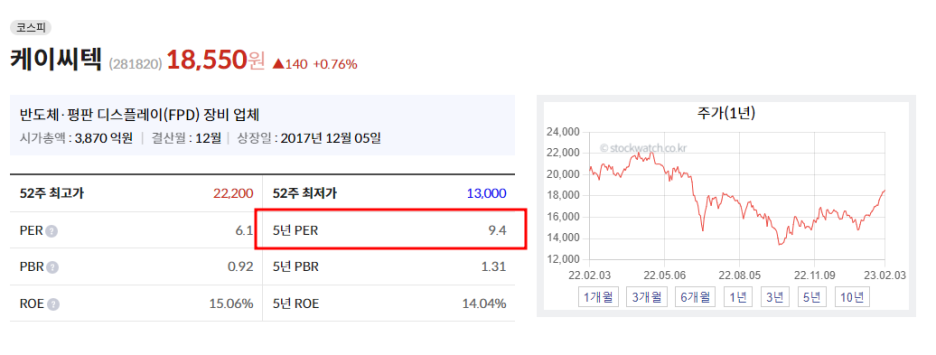

5년 평균 PER 9.4

동사의 PER 밸류에이션이 저평가되는 이유는

DRAM 산업에 대한 부정적 시각 및 매출 비중이 높은 것에서 기인한다.

주력 제품 중에 슬러리 소재, 슬러리 장비의 전방 산업 비중에

DRAM이 가장 큰 비중을 차지할 것으로 추정된다.

슬러리 관련 분야의 국내 최대 고객사가 삼성전자

삼성전자의 DRAM 공정이 복잡하고 STI 구조 형성 공정 때문에

슬러리 소재와 장비를 이용한 평탄화 공정이 상대적으로 많이 필요하다.

'반도체 > 반도체 소재,부품,장비사' 카테고리의 다른 글

| 넥스틴 - 4Q22 Review (0) | 2023.02.07 |

|---|---|

| 한미반도체-인공지능에는 HBM이 필수 (NH투자증권) (0) | 2023.02.07 |

| 파크시스템스-2022 Review (0) | 2023.02.03 |

| 파크시스템스-4Q22 Review (0) | 2023.02.01 |

| 티이엠씨 Araboza -희귀 & 특수 가스 전문 제조 기업 (0) | 2023.01.31 |

댓글