■ 기업 개요

스마트팩토리 자동화 솔루션 기업

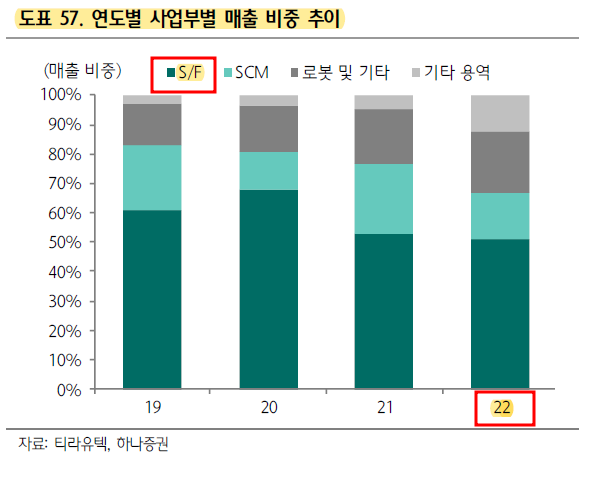

사업 영역은 크게

S/F(Smart Factory)부문과 SCM(Supply Chain Management) 부문으로 나눌 수 있다.

S/F는 공장의 물류 및 작업 자동화와 실시간 모니터링 생산 제품의

불량 상태를 체크하는 생산 관리 시스템

S/F 솔루션은 2차전지 및 소재 반도체 디스플레이,전자 산업 등 다양한 고객 보유

SCM은 생산 프로세스 전반에 걸친 솔루션으로

자재 구매부터 재고 조정까지 제조 현장에서 사용 가능한 통합 생산 계획 솔루션

S/F부문과 SCM 부문은 통합해 턴키 Turn key) 공급 또한 가능

이러한 솔루션은 삼성전자,삼성전기,LG이노텍 등에 제공한 이력이 있다.

2차전지 기업인 삼성SDI, SKon, 에코프로 그룹 등에 자동화 솔루션을 제공하며 레퍼런스를 쌓았다.

22년 기준 사업부별 매출 비중은 아래와 같다.

-S/F 51%

-상품 및 기타(로봇 등) 21%

-SCM 12.5%

-기타 용역 15.5%

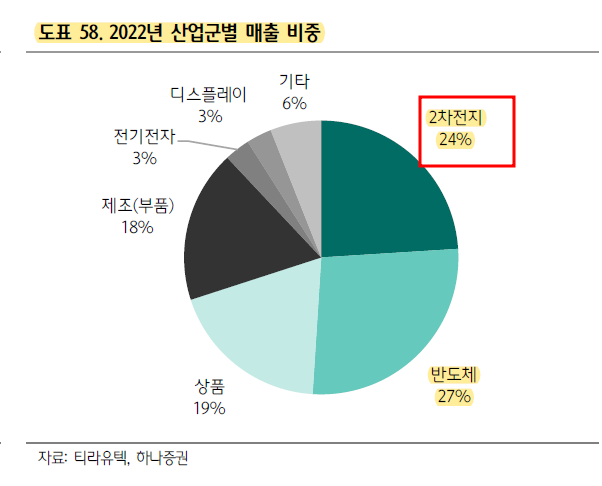

현재 2차전지와 반도체 시장으로 인력을 집중시키고 있다.

그 중 2차전지에 집중

자동화 솔루션의 2차전지 산업 매출 비중은

21년 17% → 22년 24% 로 크게 증가

이에 따라 티라유텍은 올해 S/F 부문에서 2차전지 배터리 사업부를 따로 신설하여 고객사 대응을 시작

2차전지 특화 S/W 솔루션을 턴키 형태로 공급할 수 있는 기업은 국내에서 티라유텍이 유일

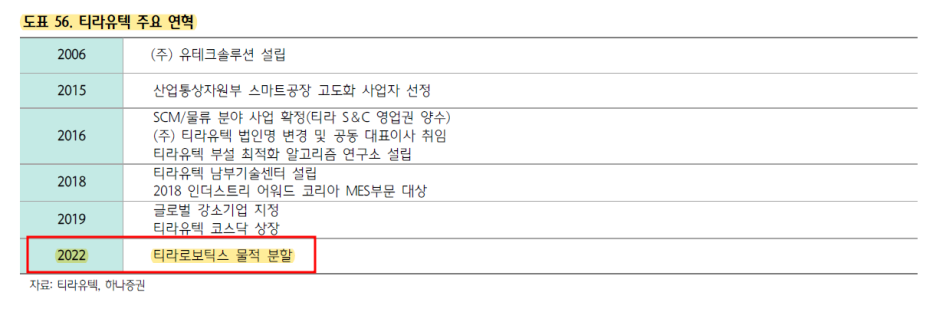

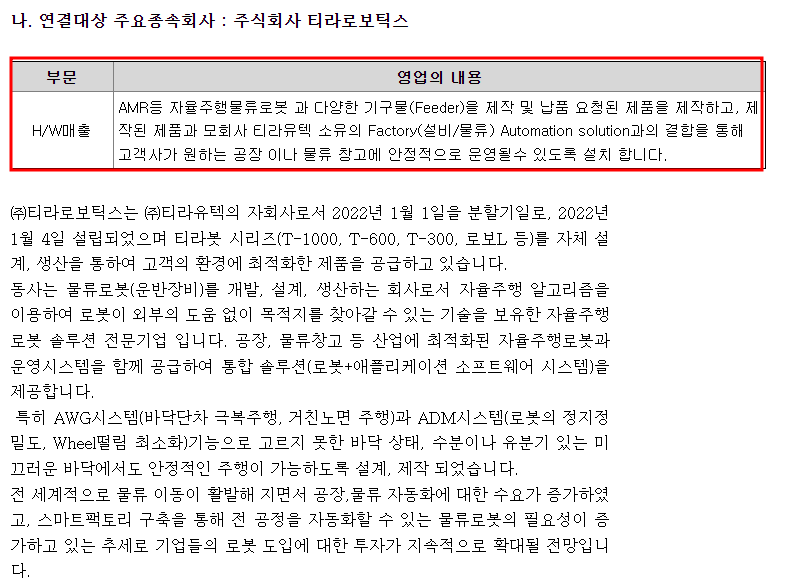

자회사인 '티라로보틱스'는

AMR(자율주행로봇)을 자체적으로 설계 및 제작 가능한 로봇 제조 기업

물류 로봇 생산에 필요한 핵심 기술과 부품 내재화 완료하여 100% 자체 생산 가능하다.

모회사 티라유텍의 강점인 S/W를 기반으로

자체 제작한 제어 및 관제 시스템을 장착

스마트팩토리 솔루션에 필요한

S/W뿐만 아니라 공정 간의 물류 로봇까지 턴키 형태로 공급 가능

AMR 물류 로봇 '티라봇'은 총 5개의 제품 라인업을 보유

(적재 가능한 무게별로 티라봇 200, 300, 600, 1000과 낮은 롤테이너용 AMR 로봇 로보엘)

티라봇은 타사 대비 하드웨어에 강점 보유

1. 약 10도의 경사로를 최대 무게로 적재하고도 주행이 가능

2. 불균일한 노면 혹은 물이나 기름 등 거친 환경에서도 안정적인 물류 이송이 가능

3. 단차 통과 기술을 통해 엘리베이터 탑승이 가능

4. 사용자 추종 기능을 탑재하여 무거운 물건을 적재, 사용자가 원하는 곳으로 운반 가능

최근 국내 가구 전문 기업향으로 AMR 로봇을 공급한데 이어

북미 글로벌 자동차 기업향으로 40대 이상의 물량을 추가 수주

이러한 레퍼런스를 통해 해외 시장에 진출할 예정

22년 9월 55억원 규모의 투자를 유치하며

설비투자 및 인력 확보 생산 체계 고도화를 진행 중

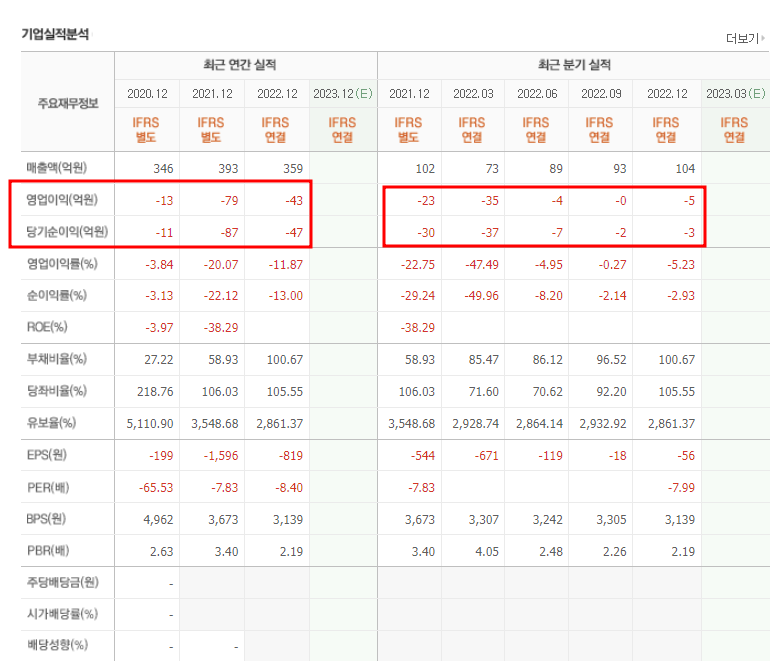

기존 티라유텍의 영업적자에 대한 원인은 높은 외주 비율에 있다.

제조 바이오 물류 전기전자 등 다양한 산업군에 자동화 솔루션을 구축하면서

부족한 CAPA를 외주 인력으로 대체해왔다.

최근에는 전방 산업 중 공정 기술 장벽이 있어 S/W 구축이 어려워

이익률이 높은 반도체와 2차전지 프로젝트를 선별적으로 수주

2022년 외주비 비중은 23.3% 로 2021년 31.2% 대비 큰 폭으로 하락

외주비 비중을 점차 낮추어 영업이익률은 개선될 것으로 예상

■ 투자 포인트:

SK실더스와 Raas(Robot as a Service, 물류로봇 구독서비스) 구축 준비 중

3월 SK실더스는 RaaS 구축을 위해 티라로보틱스와 MOU를 체결

이에 따라 수주 잔고는 지난 4Q22 약 13억원에서 1Q23 약 50억원으로 증가

LG CNS가 선두 주자로 자리하고 있는 RaaS 시장에서

SK실더스의 공격적 시장 공략으로 SK향 티라봇 공급은 지속적으로 이뤄질 것으로 예상

■ 23년 실적 전망치

매출액 417억원 (+18.6% YoY)

영업이익 8억원 (흑전)

OPM 2%

물류 로봇인 티로봇 수주가 본격적으로 진행되며 가파른 성장세를 기록할 것으로 전망

2022 년 티라로보틱스의 매출액은 8 억원 내외를 기록

현재의 수주 잔고와 고객사와의 테스트 진행 상황을 고려한다면

70억 이상의 매출이 가능할 것으로 예상

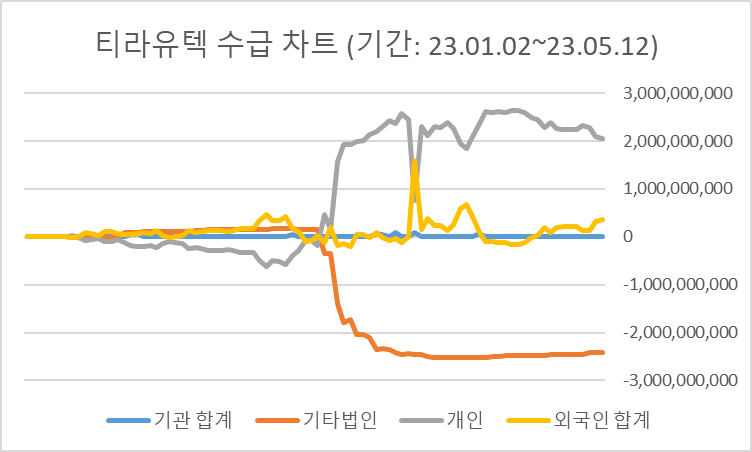

■ 시가총액-차트- 수급

23-05-12 종가기준 시가총액 800억원

▼ 티라유텍 수급 차트 (기간: 23.01.02~23.05.12)

▲ 시가총액이 800억원이라서 수급이 크게 의미가 없는 것 같다.

'기타' 카테고리의 다른 글

| 화장품-'오프라인+색조+비중국' 모멘텀 기업 찾기 (1) | 2023.05.28 |

|---|---|

| 동국제약 1Q23 실적 리뷰 및 23년 실적 전 (0) | 2023.05.21 |

| 브이원텍-현대차, LG에너지솔루션 AMR 관련 투자 수혜 기대 (1) | 2023.05.14 |

| 물류 로봇, 특히 AMR(자율 이동 로봇)에 대해 Araboza (1) | 2023.05.14 |

| 비올- 1Q23 실적 Reivew (0) | 2023.05.13 |

댓글