매출액 64.3억 유로 (+29% YoY)

영업이익 21.24억 유로 (+4.6% YoY)

OPM 33%

순이익 18.17억 유로 (+2.5% YoY)

EPS 4.6 유로

<부문별 매출>

시스템(장비) 47,5억 유로

설치 기반(서비스) 16.8억 유로

EUV 매출은 23억 유로

13대가 매출로 인식됐으며, 실제 출하량은 18대를 기록한 것으로 파악된다.

신규 수주액은 63.2억 유로 전분기대비 둔화

EUV 수주 감소는 제한적 수준이며, 비중은 54%로 확대됐다.

최종 수요처별 수주 비중은 로직 64%, 메모리 36%

메모리 업계의 Capex 축소 및 감산 결정에도

장비 리드타임이 수요 침체 구간보다 길어 선주문 수요가 지속되고 있는 것으로 판단

중국 매출 비중은 4분기 9%로 전분기 15%, 전년 동기 16% 대비 줄었다.

중국향 EUV 수출은 여전히 불가하지만, DUV 판매는 지속할 것임을 밝혔다.

4분기 기준 대만, 한국 매출 비중은 76%

대부분 TSMC, 삼성전자에서 발생한 것으로 추정된다.

1분기 매출 가이던스(중간값)는 63억 유로(시스템 46~50억 유로, 서비스 15억 유로)

고객사들 가동률 둔화에 따라 수익성이 높은 서비스 매출 축소가 불가피해 GPM은 소폭 하락할 전망

23년 연간 매출 성장률 가이던스는 25% 제시

하반기로 갈수록 전방업체들 가동률이 회복되며 수익성도 동반 개선될 것으로 예상

장기적으로는 25~26년까지 연간 EUV 90대, DUV 600대

27~28년까지 High-NA(차세대 EUV 장비 연간 20대 생산을 목표

High NA EUV 장비는 2024년 첫 출하 예정

예상 가격은 약 3억 유로 (원화로 4200~4300억원)

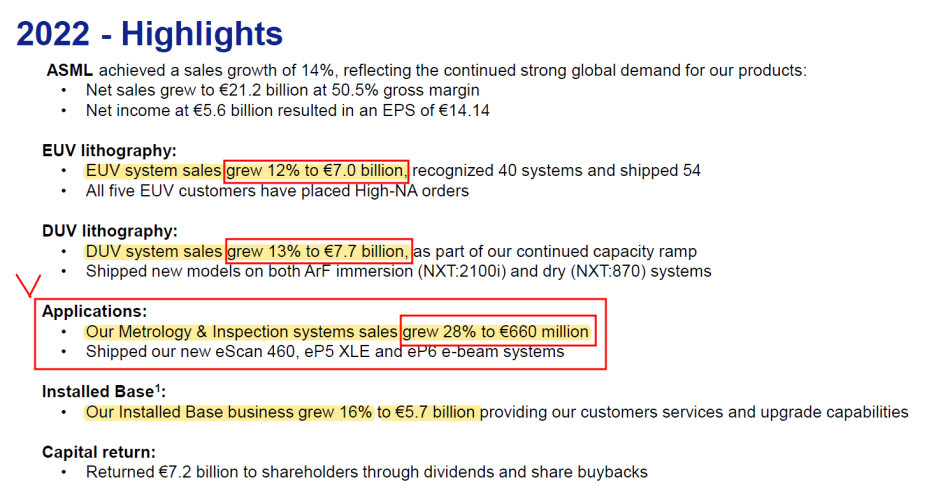

반도체 장비 중 노광 장비가 아닌 측정(계측) 및 검사 장비 매출 성장성 주목

6.6억 유로 수준을 기록하며 전년 대비 28% 증가

(EUV 장비 12% 성장, DUV 장비 13% 성장)

장비별 마진은 DUV immersion > EUV > DUV Dry 인 것으로 추정

EUV 장비 시리즈는 A, B, C, D까지 판매되었고 이제 E 시리즈가 나오며

E 시리즈의 마진이 D 시리즈보다 높다고 한다.

EUV 장비 가격 상향 조정

D 시리즈 기준으로 원래 EUR 160 million 수준이었는데,

인플레이션을 반영해서 165 ~ 170 million 수준까지 올라간다고 한다(원화 기준 2,000억원 상회하는 수준).

DUV 장비 출하가 견조하며 계속 성장 중

선단 공정에서 EUV 장비만 사용하지 않으며,

더블 패터닝이 원가 측면에서 더 나을 때는 DUV 장비를 사용한다고 한다.

성숙 공정 분야에서 DUV 장비가 여전히 많이 사용되고 있으며,

특히 45나노미터 ~20 나노미터는 아직 쇼티지라고 한다.

■23F 실적

매출액 257.12억 유로

영업이익 84.37억 유로

OPM 32.8%

순이익 72.88억 유로

EPS 18.44 유로

https://blog.naver.com/bboyanaga/222994872055

[반도체] ASML 실적 콘퍼런스 콜에서 기억에 남는 문장들

2개 사업부 중에서 장비 셋업 부문 말고 이미 설치된 장비의 installed base management 매출이 17억 유로 ...

blog.naver.com

'해외 기업' 카테고리의 다른 글

| 미국 리츠 정리 2-개별 기업( 프로로지스 / 이퀴닉스 / 퍼블릭 스토리지 / 리얼티인컴) (0) | 2023.01.30 |

|---|---|

| 미국 리츠 정리 1- 섹터 및 투자 포인트 (0) | 2023.01.30 |

| 델타 에어라인스(DAL US)-4Q22 Review (0) | 2023.01.17 |

| 아마존(Amazon /US)-4Q22 Preview (미래에셋증권) (0) | 2023.01.07 |

| ON Semiconductor(ON-US)-전기차와 자율주행 수혜 (0) | 2022.12.27 |

댓글