■ 미국 리츠 시장의 변화

금리 인상과 인플레이션으로 리츠 시장에서

나타난 변화는 세 가지다.

1. 중단된 자산 취득

자금조달과 신규 자산 취득이라는 기존의 성장 패턴에서

이자비용 절감, 부채 상환, 주주 배당 방어 등에 집중하게 될 것

2. 사모 부동산과 밸류에이션 갭 확대

기초자산이 부동산인 리츠와 사모펀드는 장기적으로 궤를 같이 하나 단기 성과는 차이가 있다.

금리 인상이 시작되며 리츠가 먼저 영향받기 시작

유동성이 풍부해 매매가 자유로운 주식의 속성상 매크로 변수를 선행적으로 반영

대형 사모펀드 운용사는 리츠의 비정상적으로 낮은 밸류에이션을 적극 활용

개별 자산의 매입보다, 다양한 자산을 보유한 리츠 인수를 통해

신속한 외형 성장과 포트폴리오 다각화, 저가 인수 기회를 충분히 활용하고 있다.

3. New economy의 성장 둔화

New economy 자산은

데이터센터 / 셀타워 / 산업용 부동산 등 성장형 부동산을 일컫는 용어로 2021년까지 각광받았다.

2022년부터 밸류에이션 부담, 경기 침체 우려로 벤치마크를 하회하기 시작

밸류에이션 논란, 성장성 둔화로 New economy 자산군에 대한 관심 약화

그럼에도 리츠 시장 내에서 이들 시가총액 비중은 40% 내외로 중요한 지위를 차지

2023년은 그간 부진을 야기했던 요소들이 해소될 것으로 판단

①금리 인상 속도 및 기울기의 둔화

②물류창고 위주의 산업용 부동산은 여전히 낮은 공실, 높은 임대료 상승을 보이고 있다.

③데이터센터는 중소 리츠의 인수합병과 시장 재편으로 출혈경쟁 해소되며 임대료 상승 중

하이퍼스케일러와의 경쟁에서 살아남은 1위 리츠, 이퀴닉스 위주로 가격 결정력 강화되고 있다.

■ 리츠 섹터

①단기 임대료 전망 긍정적

②경기에 방어적인 비즈니스 모델

③재무 건전성이 우수

3가지 조건을 충족하는 리츠 섹터는

산업용(물류창고), 넷리스, 셀프스토리지, 헬스케어, 카지노 섹터

1.산업용 리츠

중장기 공급량 하락세, 견고한 수요, 건전한 B/S

대형 리츠들은 우수한 입지에 고스펙 물류창고를 대거 보유, 경기에 비탄력적으로 임대료 인상 잠재력이 풍부

대표기업: Prologis

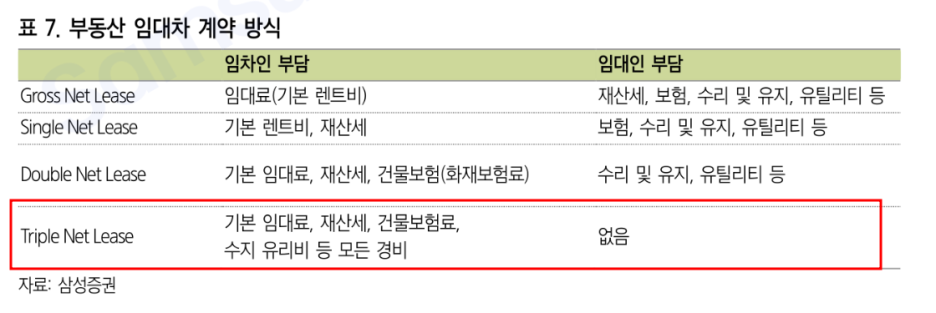

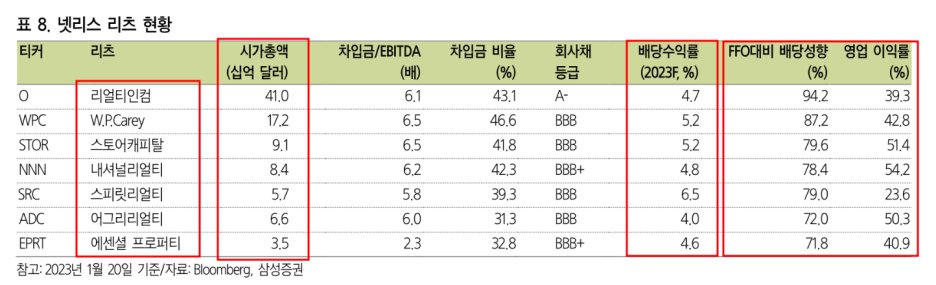

2. 넷리스 리츠

미국 리테일 자산은 계약구조와 임차인의 형태에 따라

넷리스, 쇼핑몰, 스트립센터로 나뉜다.

계약기간이 초장기, 단일 임차인 구조가 많은 유형이 넷리스

넷리스는 하기와 같은 특징을 보인다.

대표기업: Realty Income Corp

①비용 통제력

모든 비용을 임차인이 부담하는 트리플넷 구조로 침체기에도 견조한 실적을 보였다.

②재무 건전성

오랜 역사에 기반해 재무구조가 양호, 현금 여력이 풍부해 월배당 리츠가 많다.

③A급 임차인

임차인은 주로 필수 소비재 중심의 신용평가등급이 높은 기업이라 높은 임대율, 임대료 회수 능력을 보였다.

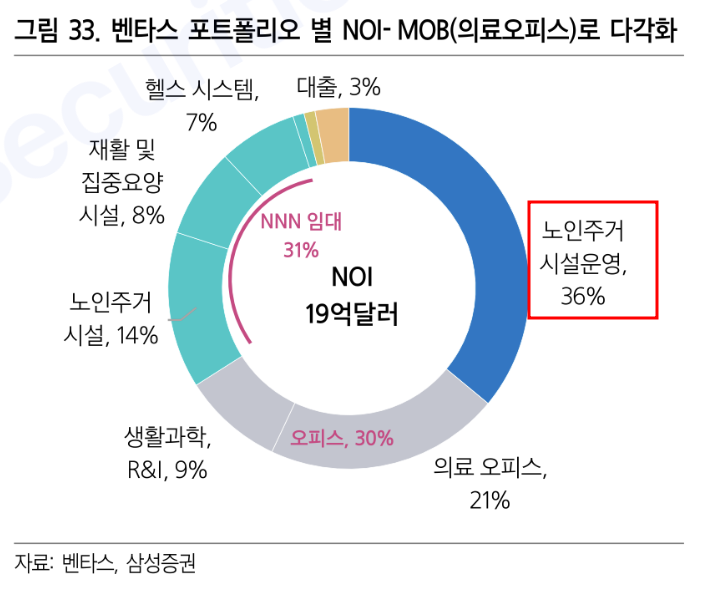

3. 헬스케어 리츠

헬스케어 리츠 수익의 중심은 SHOP(시니어홈 운영)

시니어홈은 공급과잉 단계를 지나고 있다.

2022년 착공면적은 지난 10년간 최저치 수준이며,

건설 비용 급격한 증가, 대출 어려움, 팬데믹을 거치며 다수 사업자의 파산 등이 영향을 미쳤다.

경기 방어적인 고령층 수요 증가 중이다.

4.셀프스토리지 리츠

싼 값에 토지를 매입한 뒤 레버리지를 활용해 시설을 건설하고 자산 가치 상승을 누려 재무구조 우량

주택산업의 연관 섹터로 주택 가격 상승과 거래 활성화 시 셀프스토리지 수요도 동반 증가

주택시장 침체기에도 창고 수요는 필연적으로 발생해 높은 고객 유지력을 갖고 있다.

그간 시설 투자에 막대한 자금을 투입해 셀프스토리지 리츠들은 배당 성향이 70%를 넘지 않았다.

5. 카지노 리츠

게임산업은 경기 침체기에 오히려 실적 양호

전형적인 규제산업으로 공급이 제한적이며, 지역 카지노 시설은 독과점 체제로 운영

트리플넷 구조라 인플레이션 환경에도 비용 압력이 낮다

VICI 프라퍼티, 게이밍앤레저와 같은 대형 카지노 리츠는 지난 2년간 어려워진 게임/호텔 대거 인수해 외형을 2배 가량 성장시켰다.

6.데이터센터 리츠

2021년 5개였던 데이터센터 리츠는 현재 이퀴닉스, 디지털리얼티 2개만 남았다.

데이터센터 리츠들은 빅테크 기업 대비 낙후된 기술력이 약점

빅테크 기업들은 풍부한 현금, 선도기술을 보유

하이퍼스케일러들이 그들의 클라우드 수요 성장을 소화할 만큼

빠른 속도의 데이터센터 건설은 현실적 어렵다.

하이퍼스케일러의 위협은 지속되기에, 데이터센터 리츠의 선진화된 기술 여부가 중요해질 것

1위 리츠인 이퀴닉스와 2위 리츠인 디지털리얼티 임대료 인상률과 실적 편차는 확대 중

이퀴닉스는 상호연결 등 서비스 중심으로 비즈니스 구축

매출의 18%가 상호연결에서 발생하며, 1%대에 낮은 고객 이탈률 기록

하이퍼스케일러와 차별화를 위해 서비스와 기술 중심 전략

디지털리얼티는 설비 증설 규모 확대 중심

디지털리얼티는 홀세일 하이퍼스케일 중심이라,

하이퍼스케일러와의 경쟁에 민감하고 고객 이탈률 높다.

7.쇼핑몰 리츠

쇼핑몰 공급 과잉 및 팬데믹 기점으로 다수가 파산

사이먼 프로퍼티는 팬데믹 기간 쇼핑몰 리츠 폭락 속 유일하게 배당 삭감하지 않고

적극적으로 인수합병으로 외형 성장의 기회를 잡았던 리츠

입지가 양호한 다수의 쇼핑몰을 보유 중이며, 양질의 점포를 확보하기 위해

위기에 다수의 인수합병을 성사시켰다

■ 투자 포인트

1. 건전한 재무구조

현재 미국 리츠는 낮은 차입비율, 장기 대출 구조, 고정금리 차입 비중 확대 등의 특징을 보인다.

2022년 미국 리츠 평균 차입비율은 34.5%

평균 차입 만기는 83.5개월 (금융위기 당시 60개월 대비 대폭 증가)

장기 차입 구조와 고정금리 구조를 활용하는

미국 리츠의 실질적 조달금리 상승 속도는 매우 느릴 것이다.

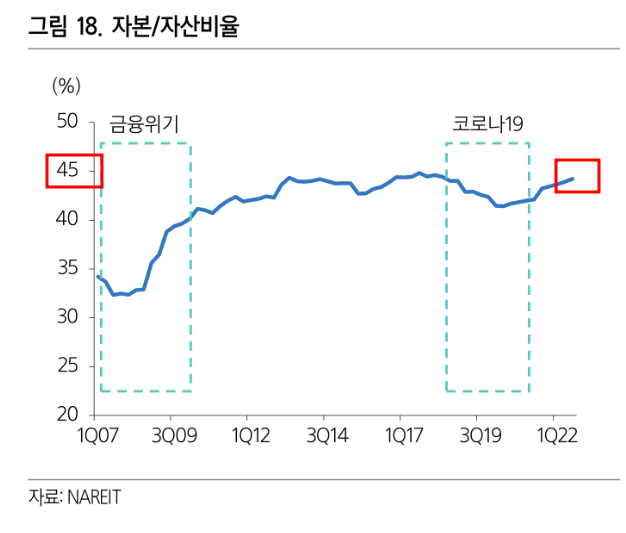

금융위기 이후 LTV 낮추는 노력으로

미국 리츠 자산 대비 자본 비율은 45%

금융위기 당시 35% 대비 크게 개선되었다.

2. 내적 성장 (Internal Growth)

재원 조달이 어려워 자산 취득을 통한 외형성장(external growth)보다

임대율과 임대료 인상, 자산의 밸류애드 등 내적 성장(Internal Growth)가 중요

다수 섹터는 팬데믹 충격에서 벗어나고 있다.

산업용, 리테일, 임대주택 등의 임대율은 팬데믹 이전 수준을 상회하기 시작

2019년 대비 임대율이 3%p 하락한 오피스를 제외한 대부분 섹터는 펀더멘털 개선이 나타나고 있다.

2023년 임대료 인상이 본격적으로 나타날 섹터는 공급과잉에서 벗어나는 섹터가 될 전망

헬스케어, 셀프스토리지, 숙박, 데이터센터 등이 꼽힌다.

최근 파이프라인이 줄고 있어 수급 여건 개선을 의미한다.

전망이 가장 어두운 섹터는 오피스

미국 오피스 실물 자산 가격이 하락하기 시작하며 임대료 인상에 어려움을 겪을 것으로 예상한다.

가격 결정력을 갖고 임대료 인상이 용이한 섹터가

적기에 임대료 인상을 주도함으로써 배당을 성장시킬 것으로 판단

3. 높은 배당 여력

2022년 3분기 배당 총액은 역대 최대치까지 상승했으나

배당성향은 여전히 70%대로 낮은 수준이다.

90%대를 맴돌았던 2019~2020년 대비 리츠의 실적이 크게 개선되었음을 의미한다.

단기적으로 인플레이션 압력에 의한 비용 증가, 후행적 임대료 인상에 의한 이익 하락이 발생 가능

하지만 리츠들은 배당성향 상향으로 배당 차질을 최소화할 수 있을 것이다.

매크로 혼란기에도 꾸준한 배당을 유지할 수 있는 리츠들은 넷리스, 쇼핑몰 리츠 등 역사가 오래된 전통형 부동산이 해당된다.

이들은 성숙기에 진입해 공격적 투자 필요성이 낮고, 오랜 역사로 재무구조가 건실,

임대료 구조가 단순해 비용 변수가 낮다는 특징을 지닌다.

월배당 리츠에 리테일이 다수 포진

월배당 리츠의 total return은 경기 사이클에 관계없이 꾸준한 편이다.

'해외 기업' 카테고리의 다른 글

| 미국 리츠 정리 3-개별 기업( 사이먼 프로퍼티 / VICI 프라퍼티 / 벤타스) (0) | 2023.01.30 |

|---|---|

| 미국 리츠 정리 2-개별 기업( 프로로지스 / 이퀴닉스 / 퍼블릭 스토리지 / 리얼티인컴) (0) | 2023.01.30 |

| ASML Holding-4Q22 Review (0) | 2023.01.28 |

| 델타 에어라인스(DAL US)-4Q22 Review (0) | 2023.01.17 |

| 아마존(Amazon /US)-4Q22 Preview (미래에셋증권) (0) | 2023.01.07 |

댓글