■ 투자 포인트

반도체 공정의 선단화에 필요한 필수 장비를 독점 공급

■ 기업 분석

HPSP는 고압 열처리용 반도체 장비 제조 사업 영위

전 세계에서 저온 고압 수소 어닐링 장비를 생산하는 유일한 기업

'어닐링'이란 이온 주입공정에 사용되는 기술이다.

반도체 전공정,이온 주입공정에 사용된다.

표면을 가열한 후 다시 냉각하여 물질의 표면에 변형을 주는 과정에서

회로에 새겨진 웨이퍼에 전류가 흐를 수 있도록 이온을 주입한다.

순수한 규소로 이루어진 물질은 전류가 흐르지 않기에

불순물(도펀트)을 미량 넣어주어야 비로소 웨이퍼에 전류가 흐를 수 있게 된다.

→전도성 부여를 위해 이온 주입

이 공정 이후부터 전도성을 갖게 된다.

웨이퍼 전면에 균일하게 주입해야 한다.

얼마나 균일한지에 따라 반도체의 품질이 결정되며

불순물(도펀트)을 원하는 위치에 정확히 자리 잡게 하는 기술이 반드시 필요하다.

(저온 고압 수소 어닐링 장비가 왜 필요한지는 후술 하겠다.)

HKMG 트랜지스터 → '저온 고압 수소 어닐링 장비' 필요성 대두

고압 수소 어닐링 기술의 성능 및 필요성은 인정받았지만,

난이도가 높아 오랜 기간 상용화는 이루어지지 못했다.

그런 상황에서 동사가 세계 최초로 본 기술 상용화 성공

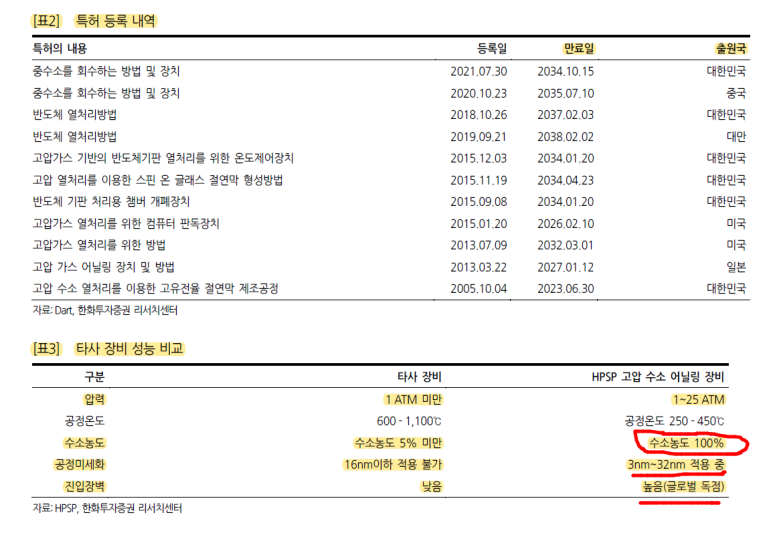

100% 수소 농도를 기반으로 32nm에서 3nm의 미세공정에 적용 (타사는 16nm 이하 적용 불가)이 가능

글로벌 파운드리 기업들의 10nm 이하 초미세 공정 확대 및 공격적 투자에 따른 장비 수요 증가

GENI-SYS 장비의 대당 가격(ASP)는 30~50억 원 사이

(2019년 30.14억, 2020년 31.77억, 2021년 36.83억, 2022년 1분기 39.07억 추정)

고객에 따라 요구 조건이 다르고, 기능과 소프트웨어를 customization하기 때문에 가격 차이 발생

신규 장비일수록 기능 추가로 가격 상승 중

시스템 반도체보다 메모리 반도체용 장비 단가가 상대적으로 높다.

리드타임은 6~9개월로 추정

고객사 4만장/월 웨이퍼 생산시설 기준 6대 장비가 사용되는 것으로 추정된다.

지역별 매출은 국내 30%, 해외 70%

시장별로는 비메모리 70%, 메모리 30%

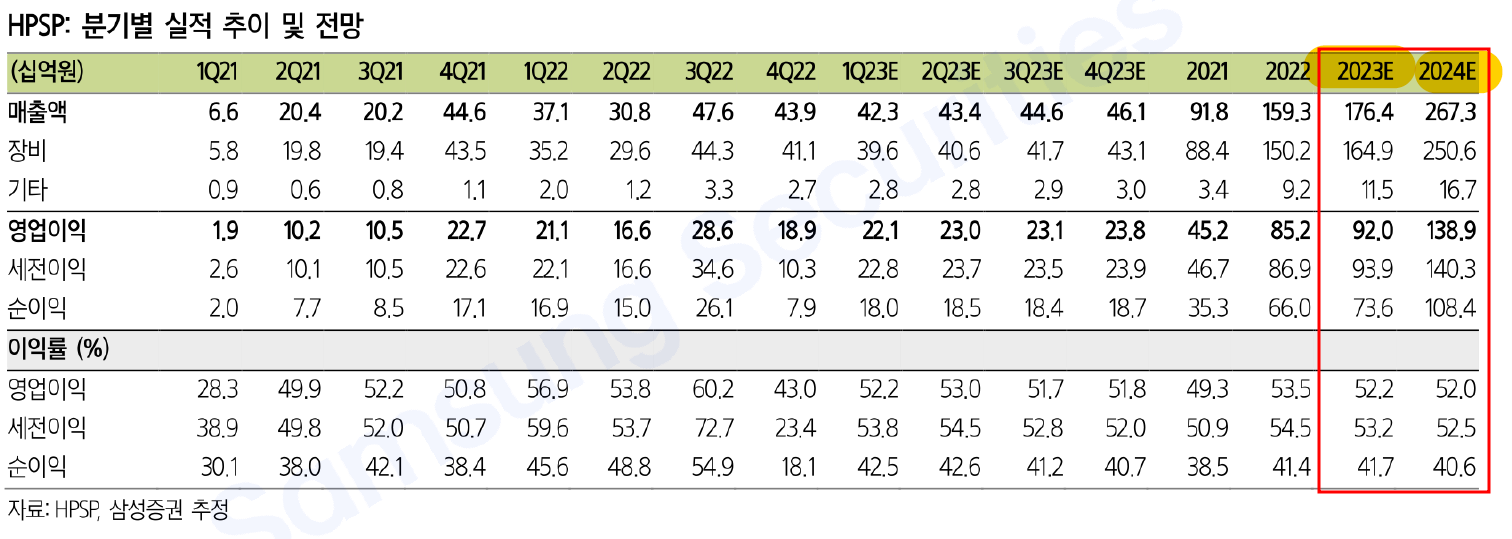

22년 3분기 영업이익률 60.2%

22년 4분기 영업이익률 43% (일회성 비용 영향으로 낮다)

반도체 미세화로 인해

동사 장비는 비메모리, 메모리 반도체 제조에 모두 필요

이런 필요한 장비를 현재 독점으로 공급하기에 말도 안 되는 영업이익률을 기록할 수 있다.

▶독점적 지위 구축

고압 수소 어닐링 기술의 성능 및 필요성은 인정받았지만, 난이도가 높아 오랜 기간 상용화는 이루어지지 못했다.

그런 상황에서 동사가 세계 최초로 본 기술 상용화 성공

동사 기술은 진입장벽이 높다.

고압, 고농도 수소는 폭발성이 큰 기체로 이를 다루기 위해서는 철저한 안전성 평가 및 인증이 필요하다.

관련 환경 인증은 최소 2년이 걸린다.

다른 기업들이 고압 수소 어닐링 장비를 완료한다 해도 레퍼런스 확보 및 상용화까지 최소 3년 시간이 걸릴 것으로 판단

동사 GENI-SYS가 알파 테스트부터 상용화까지 5년의 시간이 소요

30건의 특허가 일차적 진입 장벽으로 작용

동사가 보유한 장치, 공정 특허들을 근거로 독점적 지위가 유지 가능할 것으로 판단된다.

동사는 높은 압력을 견디는 용기, 압력 및 온도 제어 장치 등 광범위한 특허를 보유 중이다.

Higk-K 절연막 제조 공정에 대한 특허도 보유 중

고객과의 장기간 시험 운용 및 파일럿 라인 운영 노하우 보유

주요 고객과의 오랜 공급 실적에도 불구, 안전사고 미발생

▶반도체 미세화→ 비메모리&메모리 모두 동사 장비 필요

① 파운드리

TSMC 7nm 이하 칩 매출액 비중은 지속 증가 중

비메모리 업체들은 높아지는 선단공정 수요를 맞추기 위해 시스템 반도체 Capex 늘리는 중이다.

미세공정에 들어선 TSMC, 삼성전자,Intel 3파전에서 수율이 중요

수율은 수익성에 직결

수율 향상은 고객사 확보에 유리하며, 공급계약 시 약속한 수량 생산 주기를 단축할 수도 있다.

동사 장비는 5% 이상의 수율 증가 효과를 가지는 장비로 수율 개선이 시급한 파운드리들의 필수적 장비

② 메모리

새로운 규격의 DRAM 등장하면서 메모리 반도체에도 HKMG 공정을 적용 시작

삼성전자는 HKMG 공정 기반의 DDR5를 대만 지스킬에 공급하면서 상용화에 성공

DRAM, 갭 필러 공정 쪽에 사용이 되는 걸로 추정

동사는 올해부터 삼성전자, SK하이닉스의 DRAM 공정에 장비를 납품하는 것으로 추정

삼성전자 1z DRAM부터 10K 당 1대 들어가는 것으로 추정

동사의 현 유효 Capa는 약 40대 수준

Max Capa는 50대 수준인 것으로 파악

2023년은 2022년과 동일한 Capa를 유지

2024년에 신규 공장(동탄 신사옥) 효과 전망

신공장 완공 시점은 23년 말

1Q24까지 이전 완료하고 이후 본격적 ramp-up 예정

Full Capa에 도달하는 것은 24년 하반기 이후 가능

유효 Capa는 기존 40대에서 80대 수준으로 약 2배 증가할 것으로 예상

2024년에는 신규 장비인 고압 습식 Oxdiation(산화) 장비 매출 개시도 기대

고압을 이용해 저온에서도 Oxdiation(산화)이 가능케 하는 장비로

기존 열 산화 방식의 습식 습식 장비에 대한 교체 수요가 있을 것으로 전망

→단일 장비군 (고압 수소 어닐링)에서 라인업 확장되는 효과 기대

1개 대형 고객사와 개발 진행 중

연말까지 인증 목표, 발주는 빠르면 24년 초 발생 예상

리드타임 감안하면 매출 발생 시점은 빠르면 24년 하반기

사측은 어닐링 대비 2배 이상 크기의 시장으로 보고 있음

하나의 라인에서 어닐링, HPO 모두 생산

외형은 어닐링 장비와 동일, 내부 컴포넌트 구성만 다르다.

T사, A사에서 고온 산화막 장비 생산

HPSP의 장비는 고압을 이용하며 적용처가 다르다.

인력은 2022년 80명 유지

2023년 100명까지 확대 예정이다.

■ 산업 분석- 저온 고압 수소 어닐링 장비

전방 산업에서는 더 빠른 성능의 AP, CPU, GPU를 더 많은 용량의 DRAM과 NAND를 원하고 있다.

성능 향상을 위해 반도체 미세화를 통해 더 많은 트랜지스터를 압축적으로 넣어야 한다.

→선단공정에 많은 투자가 진행될 수밖에 없다.

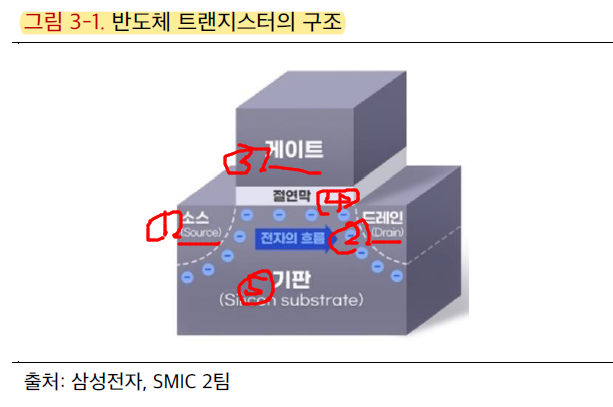

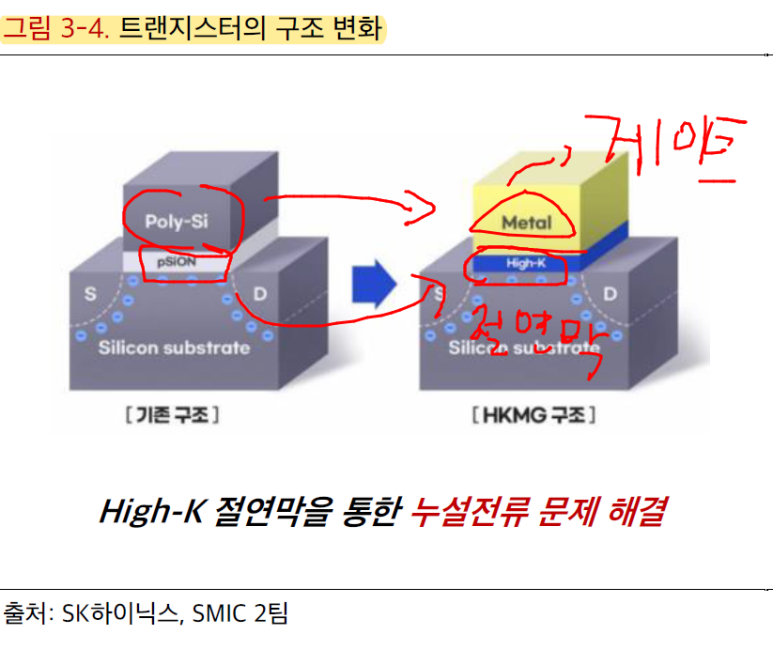

▶ 트랜지스터 구조, HKMG

①전자를 제공하는 소스

②전자를 받아들이는 드레인

③전류의 흐름을 제어하는 게이트

④누설되는 전자를 방지하기 위한 절연막

⑤트랜지스터의 기본 틀을 담당하는 기판

칩의 미세화에 따라 Higk-K 절연막, 메탈 게이트를 사용한 트랜지스터 'HKMG(High-K Metal Gate)'가 등장한다.

반도체 칩의 크기가 미세화되면서 기존에 사용하던

절연막 두께 또한 얇아졌고, 이에 따라 누설전류가 늘어나기 시작

누설 전류 증가는 반도체 성능 감소 유발한다.

이를 해결하고자 절연막 소재가 Higk-K로 바뀌고

게이트 물질 또한 메탈 소재로 바뀌었다.

트랜지스터 크기 작아지면서 양자 스케일의 문제들이 성능 감소를 일으켰고, 이들을 해결하는 것이 연구의 핵심 과제

기판과 절연막 경계면에서 다른 원자들과 결합하지 않고 존재하는 전자들 존재

이런 전자들을 Trap이라고 부른다.

전자들이 채널을 통해 이동할 때 전자의 흐름을 방해하며 반도체 성능을 저하하는 주된 원인으로 꼽힌다.

수소 어닐링은 이러한 Trap들을 제거하기 위해 Trap과 수소를 화학적으로 결합하는 방식이다.

기존에는 웨이퍼에 고온을 가하는 방식이었는데 이는 반도체 웨이퍼 변형을 주며,

가열 및 냉각 과정에서 상당한 시간 소요되는 단점 존재

HKMG의 단점은 Trap 수 증가, 메탈 게이트가 변형되지 않고 버틸 수 있는 온도가 낮아졌다는 부분

Trap의 개수를 줄이고, 메탈 소재 게이트를 녹이지 않는 온도에서 수소 어닐링 공정을 진행할 수 있는 장비가 필요

HKMG 트랜지스터 → '저온 고압 수소 어닐링 장비' 필요

-10nm 이하 로직/파운드리 공정 투자로 장비 수요는 지속 증가할 것으로 예상

-고압 수소 어닐링 장비는 DRAM, NAND 최선단 공정에서 활용

현재 DRAM, NAND 모두 1개 고객사(삼성전자)에서 활용

NAND의 경우 적층 단수가 200단 이상 확대되며

층 간 간격이 보다 미세화되고 있다.

칩의 신뢰성 향상을 위해 전공정 끝단뿐 아니라

중간 지점에서 계면 결함을 치유해야 할 필요성이 커지고 있는 것으로 추정된다.

NAND를 시작으로 고객사 확대가 나타날 개연성이 존재

DRAM 1c 도입이 본격화될 2026년 고압수소 어닐링 장비 구매

TAM(Total Addressable Market)은 2023년 대비 3배 이상 늘어날 것으로 예상

DRAM의 경우 트랜지스터뿐만 아니라

Higk-K가 적용되는 Capacitor로의 스텝 확대 가능성이 존재

■ 리스크

1. 경쟁사의 시장 진입

→경쟁사 레퍼런스 열위, 재무 상황이 좋지 않아 Capa 확대가 싶지는 않다.

최근 예스티에서 저온 고압 수소 어닐링 장비 시장 진입 시도 중

예스티의 경우 장비의 알파 단계 평가 이루어지고 있으며, 적용되는 기술 특허의 경우 아직 출원 단계

알파 장비 평가를 통해 장비 단점 개선 후 2023년 소량 초도 물량 납품하여 레퍼런스 쌓은 뒤

2024년부터 실질적 양산을 시작할 것으로 전망

동사의 경우 알파-베타 테스트 완류 후 실제 완성품 납품까지 약 5년 시간이 걸렸다.

예스티의 실질적 생산은 전망보다 늦어질 가능성이 다분

예스티는 재무적으로 만년 적자에, 세 자릿수 부채비율 기록 중

전방의 Q증가가 이루어져도 재무적 상황이 좋지 않기에 Capa 확장 제한적일 확률이 높다.

2. 단일 제품 리스크

새로운 가스를 이용한 고압 공정, 고압 습식 산화 공장 개발 등에 투자

제품군 다각화를 통한 신성장 동력 확보를 계획 중이다.

2024년에는 신규 장비인 저온 고압 습식 Oxdiation(산화) 장비 매출 개시도 기대

고압을 이용해 저온에서도 Oxdiation(산화)이 가능케 하는 장비로

기존 열 산화 방식의 습식 습식 장비에 대한 교체 수요가 있을 것으로 전망

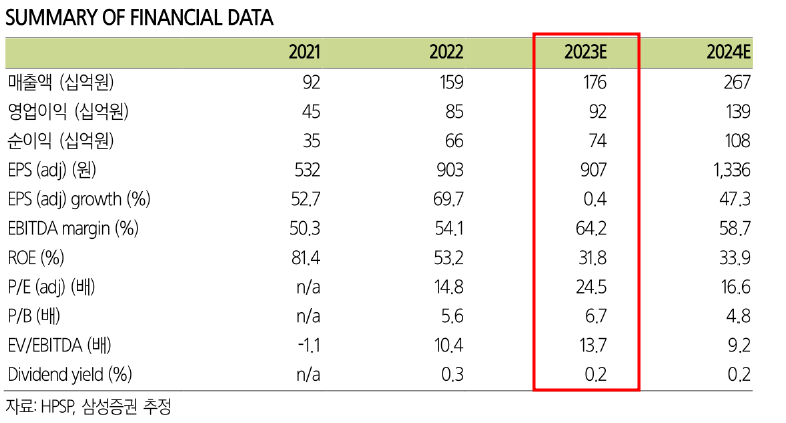

■ 23F 실적

매출액 1,764억원 (+10.7% YoY)

영업이익 920억원 (+8% YoY)

OPM 52.2%

당기순이익 736억원 (+11.5% YoY)

EPS 907원

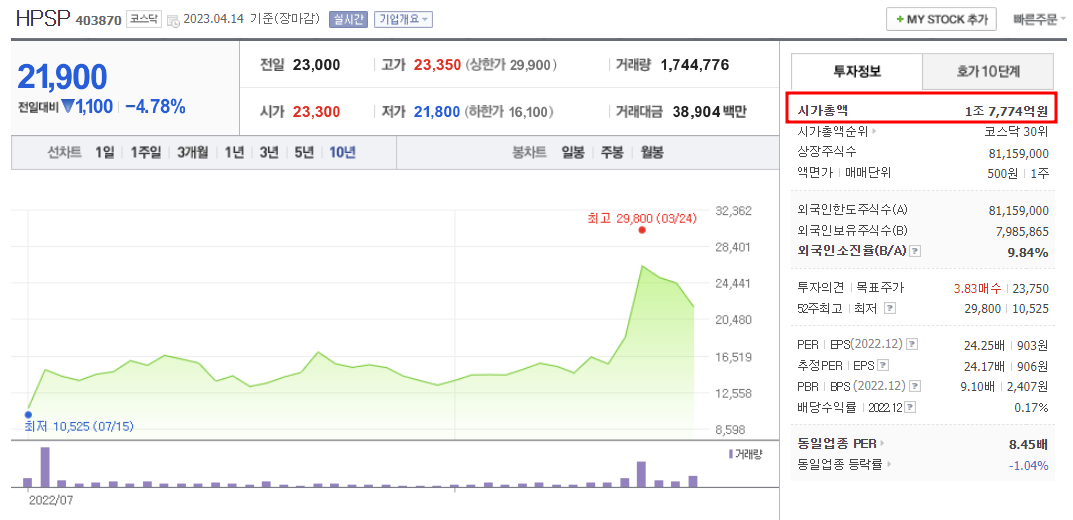

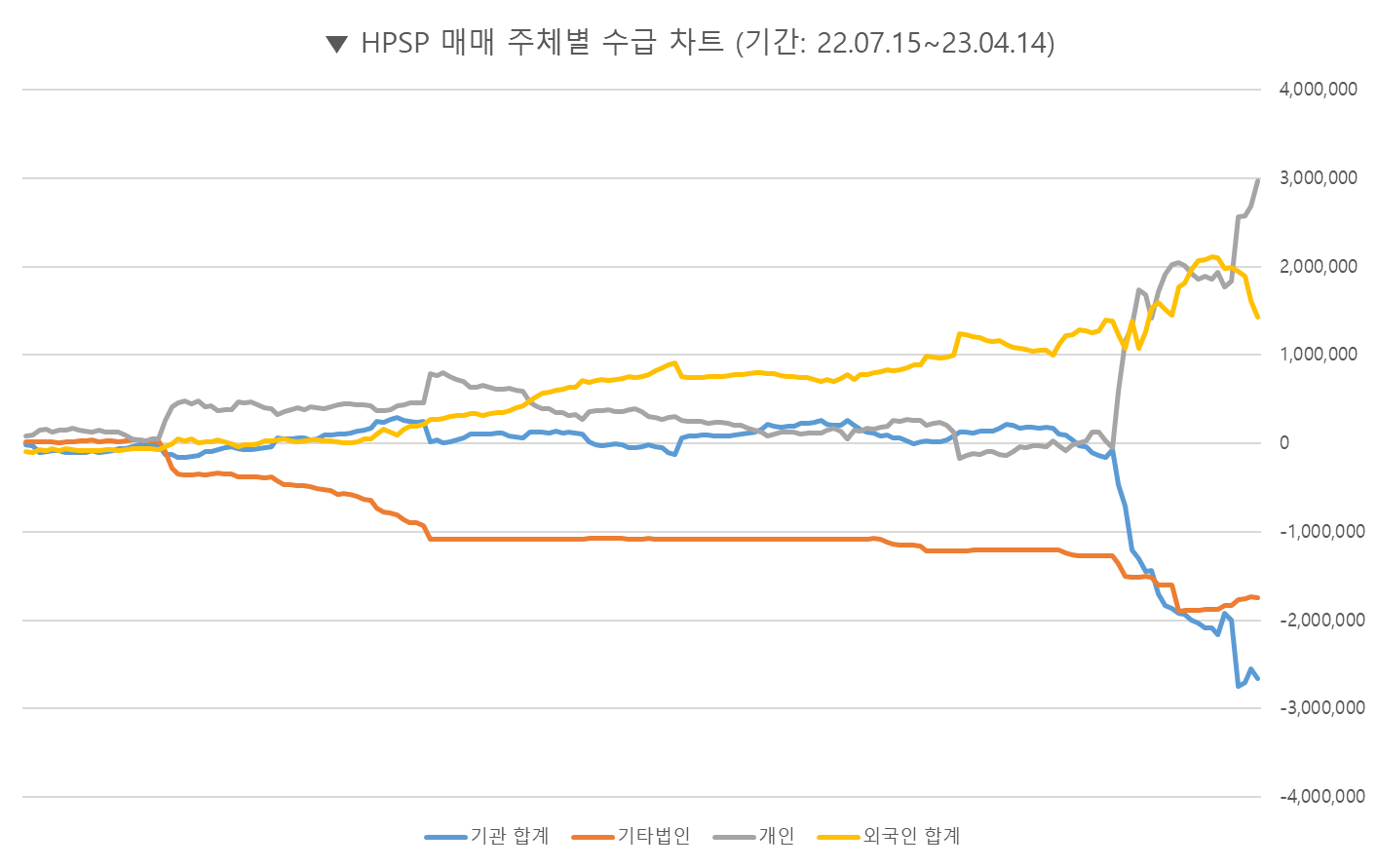

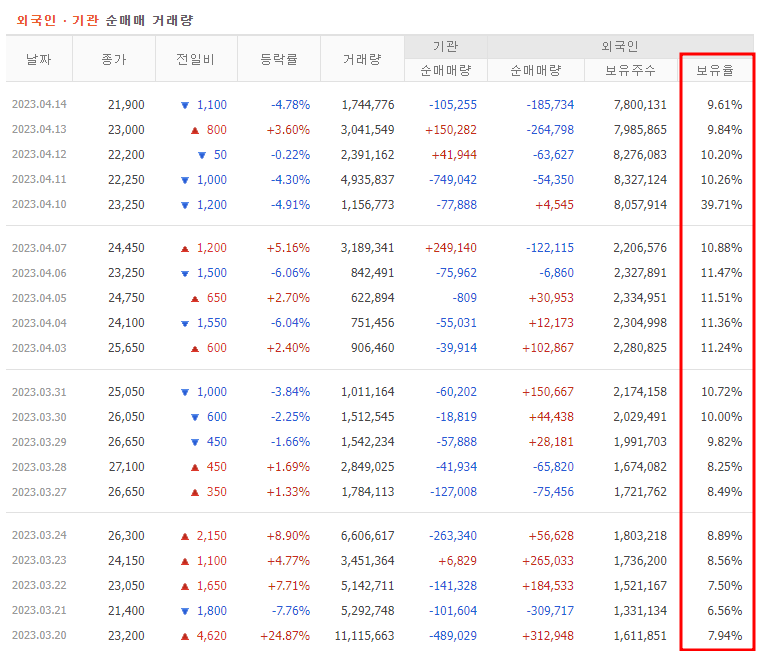

■ 밸류에이션-주가 차트-매매 주체별 수급

주가 ÷ 23F 순이익(736억원)

=24.15

반도체 선단공정에 필수적인 장비를 독점적으로 공급한다는 점을 고려할 때,

멀티플을 30 정도 부여해도 괜찮다고 판단

23F EPS (907원) × 30

=27,210원

동사의 실적은 2023년보다 2024년 더 기대된다.

1.2024년에 신규 공장(동탄 신사옥) 효과 전망

신공장은 4Q23 완공 후 24년 초부터 본격 가동될 예정

유효 Capa는 기존 40대에서 80대 수준으로 약 2배 증가할 것으로 예상

2.신규 장비인 고압 습식 Oxdiation(산화) 장비 매출 개시

▼ HPSP 매매 주체별 수급 차트

대주주 물량은 25년 1월까지는 락업

https://kmong.com/self-marketing/456650/saASivZIOe

반도체 실전 투자 노트 | 16000원부터 시작 가능한 총 평점 0점의 전자책, 투잡·재테크 전자책 서

0개 총 작업 개수 완료한 총 평점 0점인 건실한미어캣1715의 전자책, 투잡·재테크 전자책 서비스를 0개의 리뷰와 함께 확인해 보세요. 전자책, 투잡·재테크 전자책 제공 등 16000원부터 시작 가능

kmong.com

'반도체 > 반도체 소재,부품,장비사' 카테고리의 다른 글

| 피에스케이 -EUV 수혜가 가능할까? (1) | 2023.04.17 |

|---|---|

| 하나머티리얼즈 분석 및 23년 실적 전망 (1) | 2023.04.16 |

| 엘오티베큠 분석 및 23년 실적 저망 (0) | 2023.04.15 |

| ISC 분석 및 23년 실적 전망 (1) | 2023.04.13 |

| 하나마이크론 투자 포인트 및 23년 실적 전망 (0) | 2023.04.11 |

댓글