▶저온고압 수소 어닐링 장비

24년 3분기부터 Capa 2배(연간 40대→80대)

DRAM, NAND 모두 신규 고객사 양산 평가 진행 중

하반기 중으로 관련 매출이 본격화 될 전망.

하반기 고객사의 1c DRAM 투자가 시작될 것으로 예상되어

유의미한 메모리 고객사의 추가 확장 가능할 것으로 예상

▶고압습식산화막 (HPO,High Pressure Oxidation) 장비

고압습식산화막 장비는 24년 1분기 양산 평가 완련 및 2H24 중으로 장비 납풉 예상

사측은 어닐링 대비 2배 이상 크기의 시장으로 보고 있음.

선단공정에서 산화막 레이어 증가,

게이트 절연막과 금속 배선과 소자 간 절연막이 얇아질수록

고압습식산화막 장비는 필수적 공정으로 자리잡을 것으로 예상.

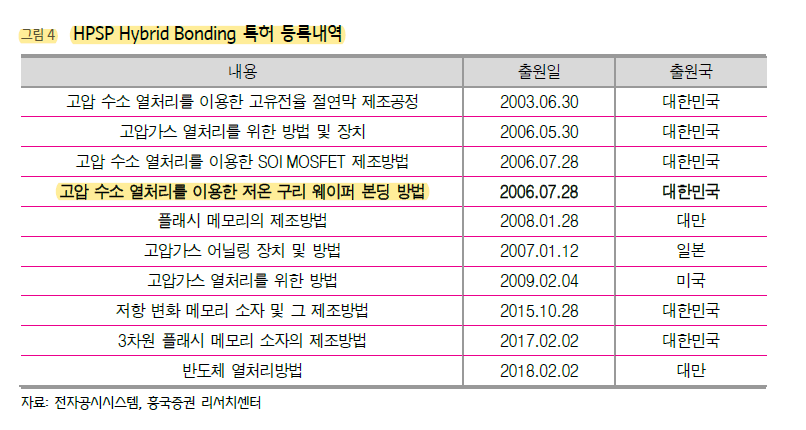

▶고압수소 Hybrid Bonder

향후 본딩 공정 진입 가능성 존재

Besi사의 하이브리드 본딩 공정의 경우 고언 열처리를 통해 Cu를 팽창시켜

Dishing Gap을 제거하여 본딩 진행

동사는 고압 저온 챔버에서 외부 압력없이 접착시킬 수 있어

Themal budget으로부터 자유로워져 공정에서 활용도가 높을 것으로 판단.

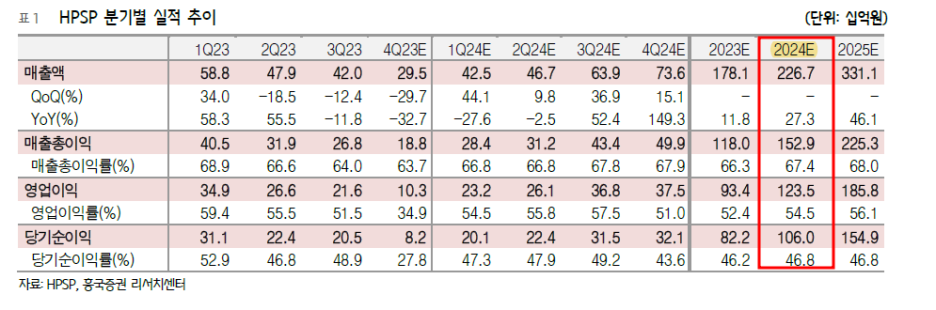

▶24F 실적

매출액 2,267억원

영업이익 1,235억원

OPM 54.5%

순이익 1,060억원

EPS 1,306원

■ 투자 포인트

반도체 공정의 선단화에 필요한 필수 장비를 독점 공급

■ 기업 분석

HPSP는 고압 열처리용 반도체 장비 제조 사업 영위

전 세계에서 저온 고압 수소 어닐링 장비를 생산하는 유일한 기업

'어닐링'이란 이온 주입공정에 사용되는 기술이다.

반도체 전공정,이온 주입공정에 사용된다.

표면을 가열한 후 다시 냉각하여 물질의 표면에 변형을 주는 과정에서

회로에 새겨진 웨이퍼에 전류가 흐를 수 있도록 이온을 주입한다.

순수한 규소로 이루어진 물질은 전류가 흐르지 않기에

불순물(도펀트)을 미량 넣어주어야 비로소 웨이퍼에 전류가 흐를 수 있게 된다.

→전도성 부여를 위해 이온 주입

이 공정 이후부터 전도성을 갖게 된다.

웨이퍼 전면에 균일하게 주입해야 한다.

얼마나 균일한지에 따라 반도체의 품질이 결정되며

불순물(도펀트)을 원하는 위치에 정확히 자리 잡게 하는 기술이 반드시 필요하다.

HKMG 트랜지스터 → '저온 고압 수소 어닐링 장비' 필요성 대두

고압 수소 어닐링 기술의 성능 및 필요성은 인정받았지만,

난이도가 높아 오랜 기간 상용화는 이루어지지 못했다.

그런 상황에서 동사가 세계 최초로 본 기술 상용화 성공

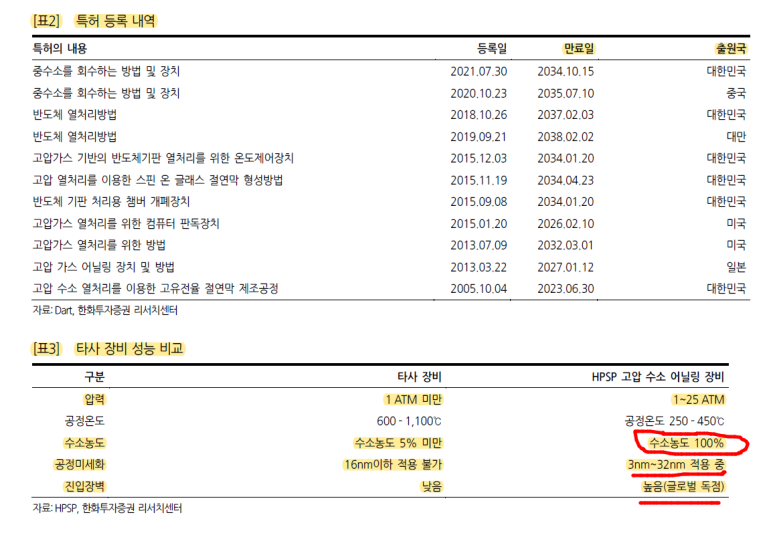

100% 수소 농도를 기반으로 32nm에서 3nm의 미세공정에 적용 (타사는 16nm 이하 적용 불가)이 가능

글로벌 파운드리 기업들의 10nm 이하 초미세 공정 확대 및 공격적 투자에 따른 장비 수요 증가'

GENI-SYS 장비의 대당 가격(ASP)는 30~50억 원 사이

(2019년 30.14억, 2020년 31.77억, 2021년 36.83억, 2022년 1분기 39.07억 추정)

고객에 따라 요구 조건이 다르고, 기능과 소프트웨어를 customization하기 때문에 가격 차이 발생

신규 장비일수록 기능 추가로 가격 상승 중

시스템 반도체보다 메모리 반도체용 장비 단가가 상대적으로 높다.

리드타임은 6~9개월로 추정

고객사 4만장/월 웨이퍼 생산시설 기준 6대 장비가 사용되는 것으로 추정된다.

지역별 매출은 국내 30%, 해외 70%

시장별로는 비메모리 70%, 메모리 30%

▶독점적 지위 구축

고압 수소 어닐링 기술의 성능 및 필요성은 인정받았지만, 난이도가 높아 오랜 기간 상용화는 이루어지지 못했다.

그런 상황에서 동사가 세계 최초로 본 기술 상용화 성공

동사 기술은 진입장벽이 높다.

고압, 고농도 수소는 폭발성이 큰 기체로 이를 다루기 위해서는 철저한 안전성 평가 및 인증이 필요하다.

관련 환경 인증은 최소 2년이 걸린다.

다른 기업들이 고압 수소 어닐링 장비를 완료한다 해도

레퍼런스 확보 및 상용화까지 최소 3년 시간이 걸릴 것으로 판단

동사 GENI-SYS가 알파 테스트부터 상용화까지 5년의 시간이 소요

30건의 특허가 일차적 진입 장벽으로 작용

동사가 보유한 장치, 공정 특허들을 근거로 독점적 지위가 유지 가능할 것으로 판단된다.

동사는 높은 압력을 견디는 용기, 압력 및 온도 제어 장치 등 광범위한 특허를 보유 중이다.

Higk-K 절연막 제조 공정에 대한 특허도 보유 중

고객과의 장기간 시험 운용 및 파일럿 라인 운영 노하우 보유

주요 고객과의 오랜 공급 실적에도 불구, 안전사고 미발생

▶반도체 미세화→ 비메모리&메모리 모두 동사 장비 필요

① 파운드리

TSMC 7nm 이하 칩 매출액 비중은 지속 증가 중

비메모리 업체들은 높아지는 선단공정 수요를 맞추기 위해 시스템 반도체 Capex 늘리는 중이다.

미세공정에 들어선 TSMC, 삼성전자,Intel 3파전에서 수율이 중요

수율은 수익성에 직결

수율 향상은 고객사 확보에 유리하며, 공급계약 시 약속한 수량 생산 주기를 단축할 수도 있다.

동사 장비는 5% 이상의 수율 증가 효과를 가지는 장비로 수율 개선이 시급한 파운드리들의 필수적 장비

② 메모리

새로운 규격의 DRAM 등장하면서 메모리 반도체에도 HKMG 공정을 적용 시작

삼성전자는 HKMG 공정 기반의 DDR5를 대만 지스킬에 공급하면서 상용화에 성공

DRAM, 갭 필러 공정 쪽에 사용이 되는 걸로 추정

동사는 올해부터 삼성전자, SK하이닉스의 DRAM 공정에 장비를 납품하는 것으로 추정

삼성전자 1z DRAM부터 10K 당 1대 들어가는 것으로 추정

동사의 현 유효 Capa는 약 40대 수준

Max Capa는 50대 수준인 것으로 파악

2023년은 2022년과 동일한 Capa를 유지

2024년에 신규 공장(동탄 신사옥) 효과 전망

신공장 완공 시점은 23년 말

1Q24까지 이전 완료하고 이후 본격적 ramp-up 예정

Full Capa에 도달하는 것은 24년 하반기 이후 가능

유효 Capa는 기존 40대에서 80대 수준으로 약 2배 증가할 것으로 예상

2024년에는 신규 장비인 고압 습식 Oxdiation(산화) 장비 매출 개시도 기대

고압을 이용해 저온에서도 Oxdiation(산화)이 가능케 하는 장비로

기존 열 산화 방식의 습식 습식 장비에 대한 교체 수요가 있을 것으로 전망

→단일 장비군 (고압 수소 어닐링)에서 라인업 확장되는 효과 기대

1개 대형 고객사와 개발 진행 중

연말까지 인증 목표, 발주는 빠르면 24년 초 발생 예상

리드타임 감안하면 매출 발생 시점은 빠르면 24년 하반기

사측은 어닐링 대비 2배 이상 크기의 시장으로 보고 있음

'반도체 > 반도체 소재,부품,장비사' 카테고리의 다른 글

| 디아이- HBM 및 CXL에 따른 수혜 전망 (0) | 2024.04.01 |

|---|---|

| 오로스테크놀로지-HBM 투자 확대에 따른 수혜 (0) | 2024.01.24 |

| 에스티아이(정리 및 24F 실적) (1) | 2023.12.23 |

| 동진쎄미켐- 반도체 포토레지스트 & 2차전지 도전재 (0) | 2023.12.11 |

| 워트- 국내 반도체 공정환경제어 1위 기업 (1) | 2023.10.22 |

댓글