■1Q23 Review

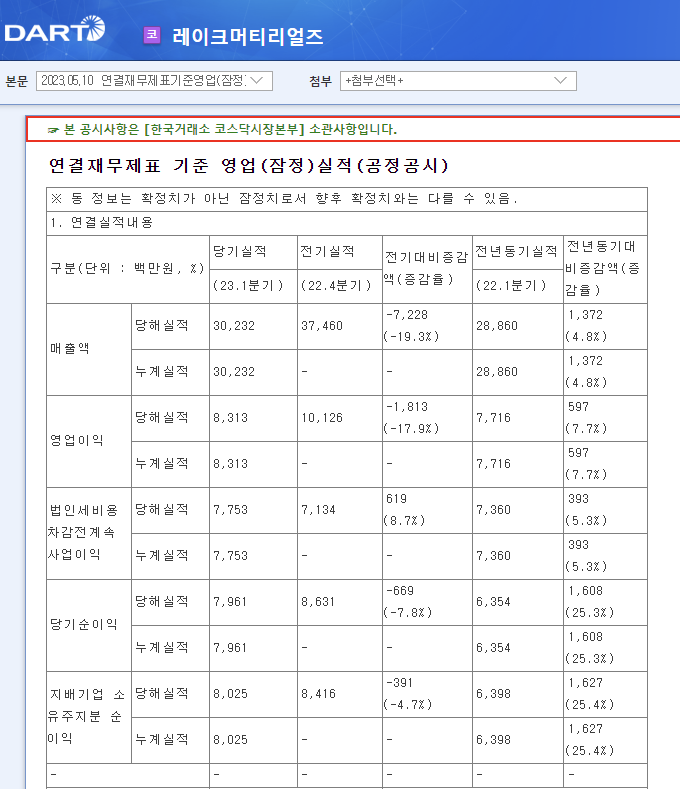

매출: 302억(+4.8% YoY /예상치 367억)

영업이익: 83억(+7.7% YoY/예상치 95억)

OPM 27.5%

순이익: 80억(+25.3% YoY/예상치 86억)

** 최근 실적 추이 **

2023.1Q 302억 / 83억 / 80억

2022.4Q 375억 / 101억 / 86억

2022.3Q 323억 / 82억 / 71억

2022.2Q 329억 / 94억 / 51억

2022.1Q 289억 / 77억 / 64억

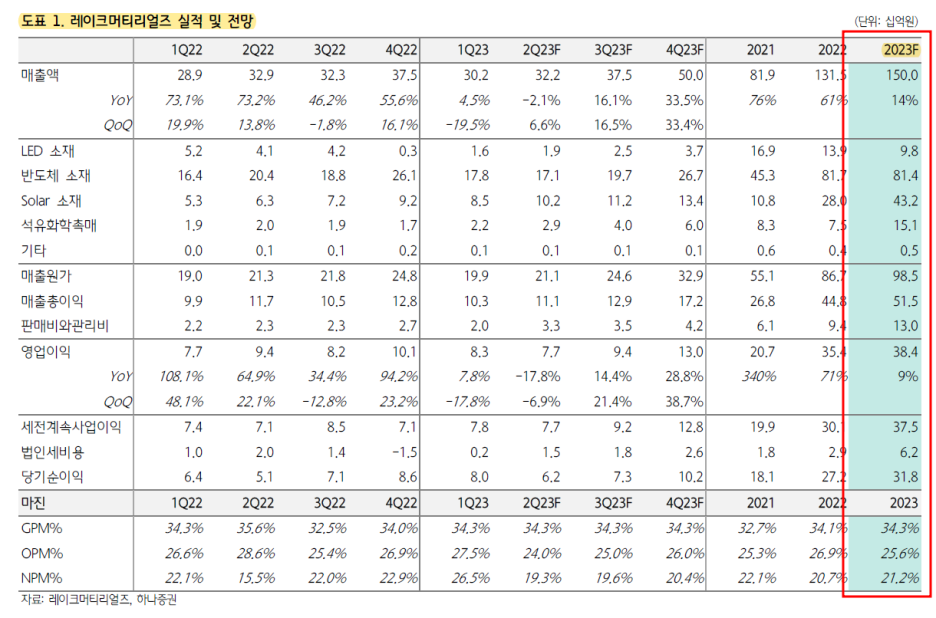

석유화학촉매, LED 소재 매출은 전분기 대비 증가

반도체, 태양광 소재 매출은 감소했을 것으로 예상

반도체 소재의 경우, 메모리 업체의 웨이퍼 투입 축소 영향이 1분기부터 반영된 것으로 추정

22년 4분기 SK하이닉스는 웨이퍼 투입량을 하향 조정한다고 언급

■23F 실적

매출액 1,500억원

영업이익 384억원

OPM 25.6%

당기순이익 318억원

동사는 고유전율 Higk-k 박막, 확산방지막 등에 사용되는 ALD/CVD 증착용 전구체 공급

그중 High-K 박막 증착용 전구체 비중이 약 30~40%로 추정

메모리 공급사들 공정 가동률 축소, 공정 마이그레이션 추진

선단 공정 가동률은 레거시 공정 대비 양호할 것으로 판단

따라서 동사의 반도체 소재 매출 감소 폭은 동종업종 대비 크지 않을 것으로 예상

설비투자 확대에 따라 업황 턴어라운드 시 매출 성장 기대감은 유효

23년 세종시에 완공 예정인 시설투자 두 건

8월 31일까지 125억원 투자해 연구소, 생산시설 구축 예정

9월 30일까지 140억원 투자해 High-K 전구체 설비 증설 예정

→증설 후 연간 200억원 정도의 매출 상승 여력 존재

레이크테크놀로지(지분율 70.59%)의 전고체 사업은 양산 설비에 대해 검토 중으로

변동 사항은 없는 것으로 파악된다.

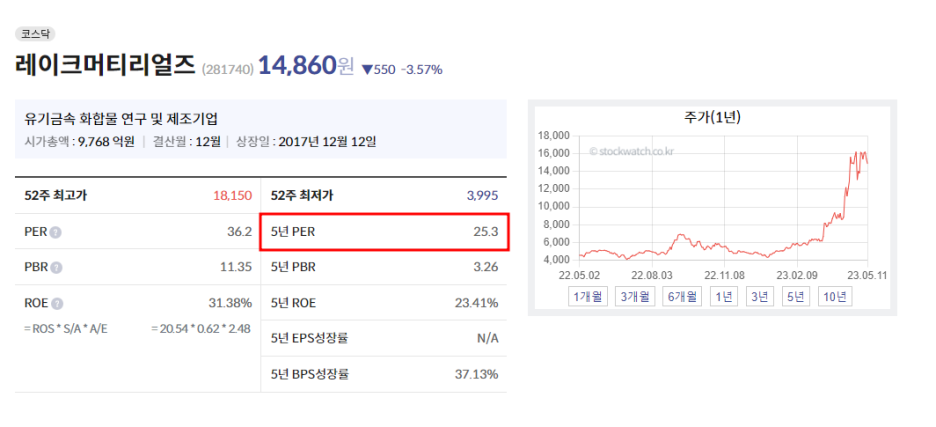

■ 밸류에이션-주가 차트-매매 주체별 수급

시가총액 ÷ 23F 순이익(318억원)

=30.72

5년 평균 PER 25.3

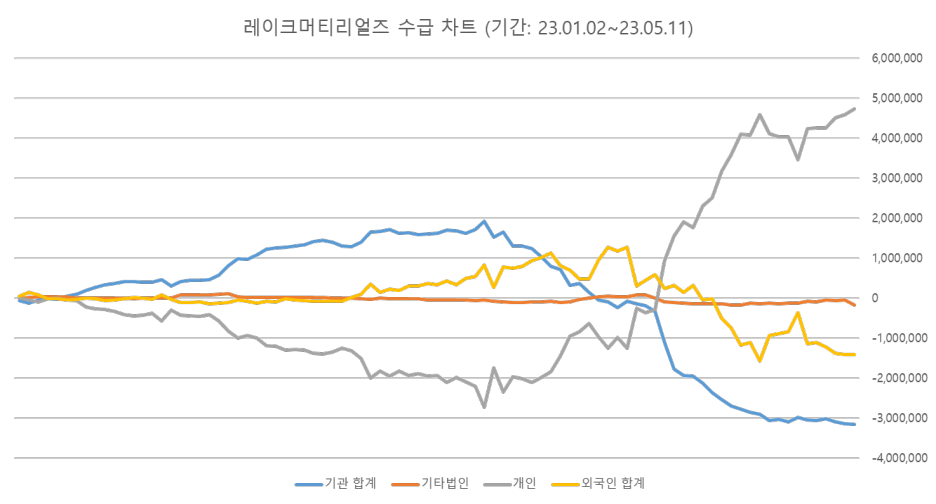

▼ 레이크머티리얼즈 수급 차트 (기간: 23.01.02~23.05.11)

레이크머티리얼즈 (23F 실적 / 한화투자증권)

투자포인트 1: Higk-K 전구체의 구조적 성장 미세공정 전환에 따라 DRAM의 트랜지스터 및 캐패시터에서의 Higk-K 절연막 적용 현재 Zr(지르코늄) 계열 전구체와 Hf(하프늄) 계열 전구체가 활용되고 있

arabozaeverything.tistory.com

https://kmong.com/self-marketing/456650/saASivZIOe

반도체 실전 투자 노트 | 16000원부터 시작 가능한 총 평점 0점의 전자책, 투잡·재테크 전자책 서

0개 총 작업 개수 완료한 총 평점 0점인 건실한미어캣1715의 전자책, 투잡·재테크 전자책 서비스를 0개의 리뷰와 함께 확인해 보세요. 전자책, 투잡·재테크 전자책 제공 등 16000원부터 시작 가능

kmong.com

'반도체 > 반도체 소재,부품,장비사' 카테고리의 다른 글

| 이녹스첨단소재 1Q23 실적 리뷰 및 23년 실적 전망 (0) | 2023.05.21 |

|---|---|

| 파크시스템스-1Q23 Review (1) | 2023.05.20 |

| '아스플로'를 Araboza (0) | 2023.05.07 |

| 'EUV 펠리클 + EUV 블랭크 마스크' 정리 (0) | 2023.04.30 |

| 리노공업 투자 포인트 및 2023년 실적 전망 (0) | 2023.04.23 |

댓글