■ 기업 개요

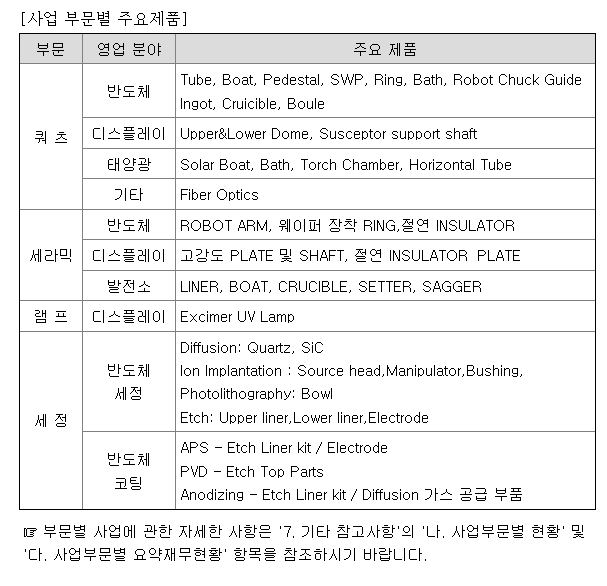

반도체/디스플레이 소모품과 세정 사업을 영위

주요 매출원은 쿼츠 소재의 반도체용 부품으로

21년 기준 전체 매출의 43%를 차지

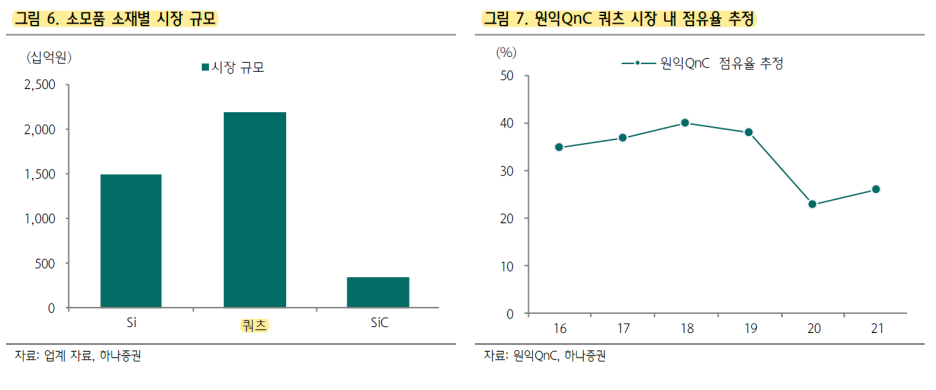

쿼츠는 반도체 소모품용 소재 중 시장규모가 가장 크며 경쟁이 치열

국내에서는 금강쿼츠, 영신쿼츠, 디에스테크노, 비씨엔씨 등이 쿼츠 제품 생산 중

해외는 Tosoh, Shinetsu, Ferrotec, Coorsteck 등의 경쟁사 존재

치열한 경쟁 상황 속에 최대 고객사(삼성전자)의 CAPA 증설에 따라

납품 물량이 안정적으로 성장하며 20%를 상회하는 점유율 기록 중

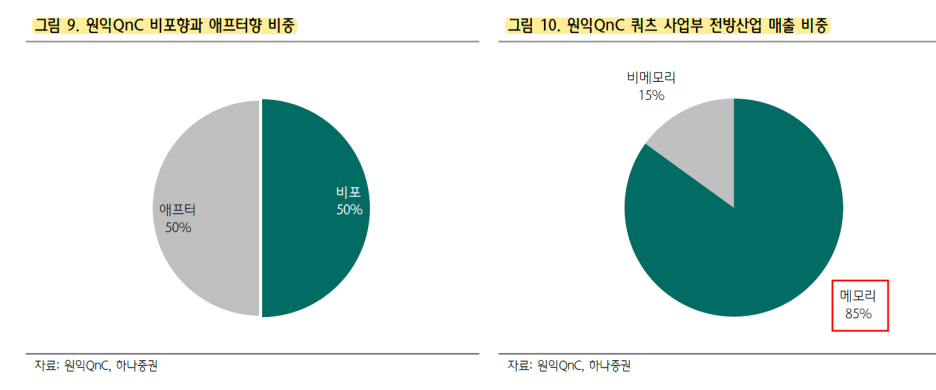

주력 제품인 쿼츠 매출 중 50%가 식각 공정에 사용되는 쿼츠링

나머지 50%가 증착/확산 공정에 사용되는 쿼츠 소모품

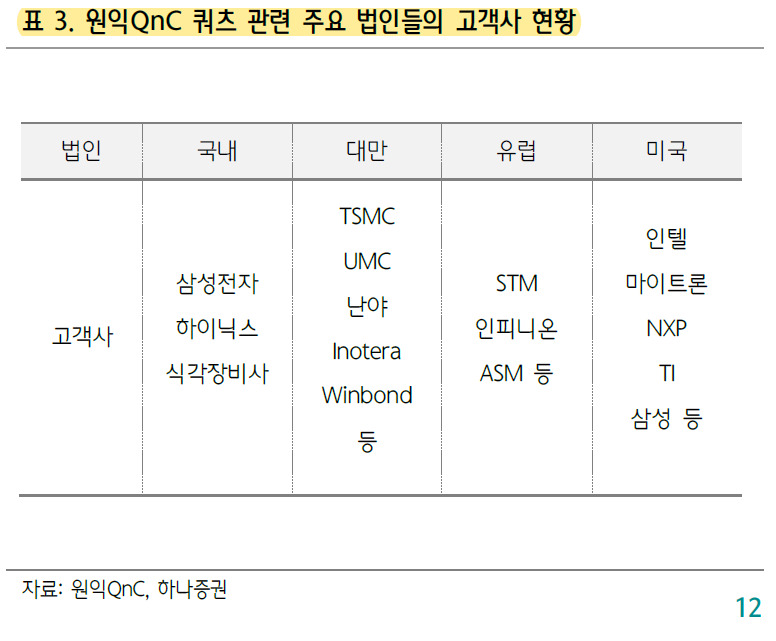

쿼츠링은 Lam research, TEL이 주요 고객사 (Before 마켓향)

증착/확산 공정에 사용되는 쿼츠 소모품은 삼성전자, SK하이닉스 등 칩메이커 향으로 매출 발생 (After 마켓향)

쿼츠 소모품은 식각향, 확산향으로 나뉜다.

확산 공정 내 쿼츠 제품은 대부분 애프터마켓을 통해 조달된다.

동사의 확산 쿼츠 제품 또한 애프터향으로 납품

식각향 제품의 경우 비포마켓의 비중이 높다.

식각향 제품은 확산향 대비 교체주기가 빠르고,

해외 식각 장비사에 납품되기에 단가가 높아 수익성이 높다.

▶ 모멘티브를 통한 수직계열화

쿼츠 부문의 수직계열화를 통한 사업부 간 시너지 효과로 원가율 감소 및 매출 확대를 달성하고 있다.

쿼츠 원재료는 미국 Momentive를 비롯한 독일의 Heraeus와 Qsil, 일본 Tosoh가 세계 시장의 80%를 점유

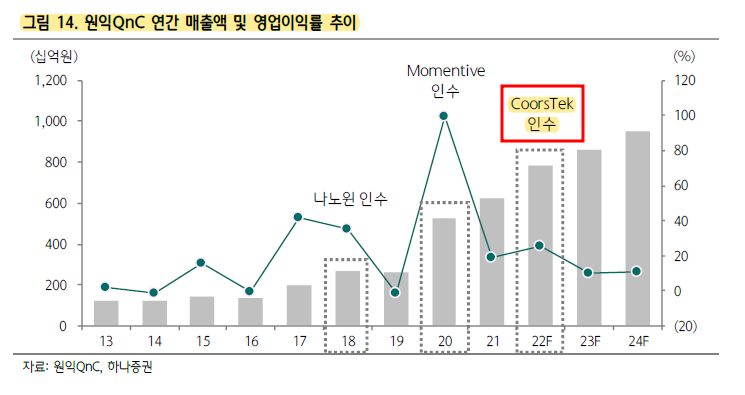

2020년 원익QnC는 Momentive의 쿼츠 및 세라믹 부문 4개사를 인수하였다.

원익QnC는 Momentive로부터 원재료를 조달 받는 비중을 점차 확대하며 원가절감 효과를 누리고 있다.

Momentive는 확산 공정향으로 압도적 글로벌 점유율을 차지

현재 원재료 매입액 내 Momentive 비중은 30% 내외로 꾸준히 상승 중

식각향 제품의 내재화는 미미한 수준이다.

Momentive의 식각향 제품 개발에 완료될 시

동사의 원재료 내재화 비중은 50%까지 상승할 수 있을 것으로 추정

동사가 영위하는 소모품 세정 또한 쿼츠 제품에 대한 비중이 높다.

쿼츠 소모품 납품 무량이 증가하면 원재료를 조달하는 모멘티브 매출 증가

일정 시기가 지난 뒤에 세정 매출까지 발생하게 되는 구조

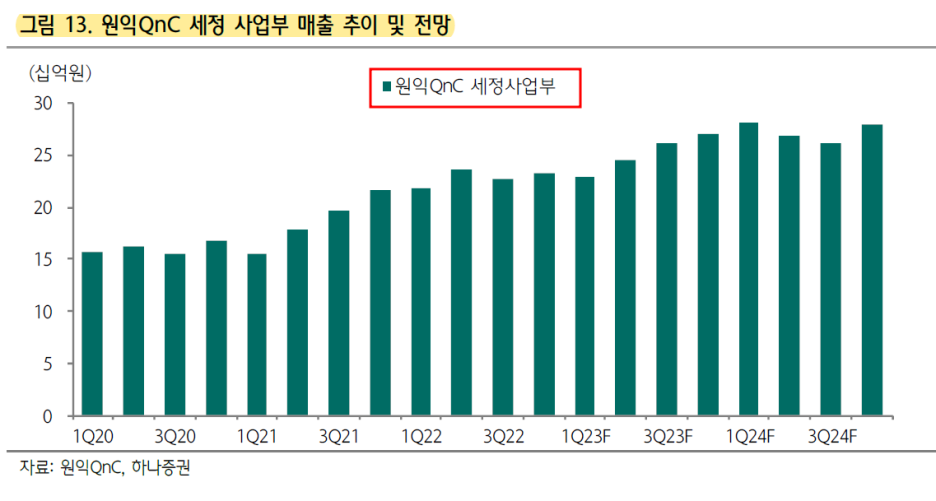

세정 사업부는 매출 비중이 약 12%

전사 매출 기여도는 크지 않으나 안정적 캐시카우 역할 수행

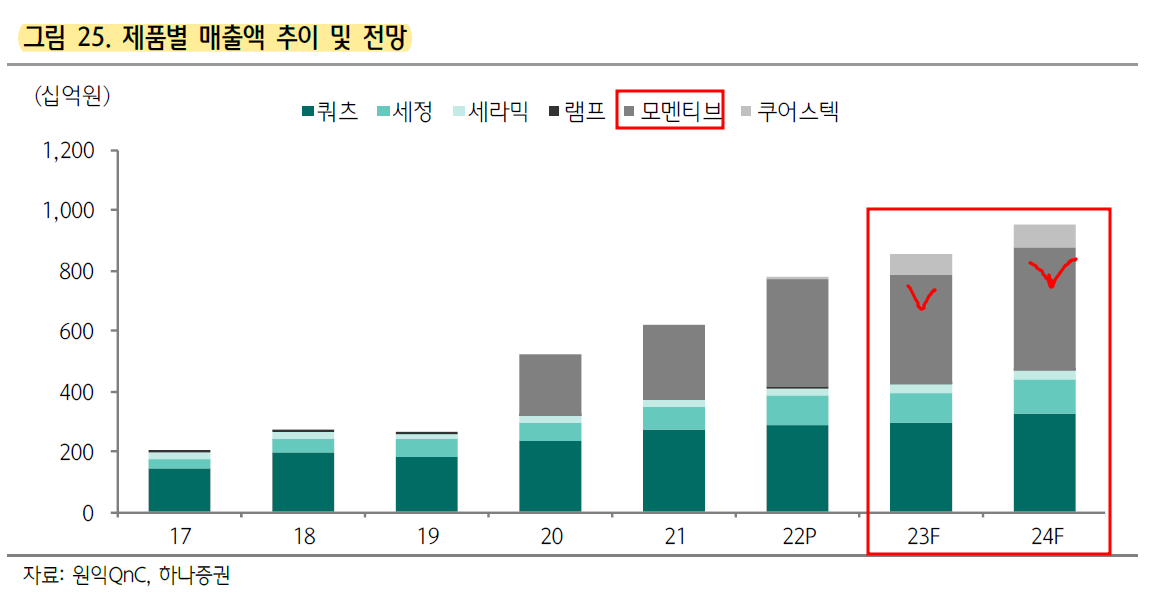

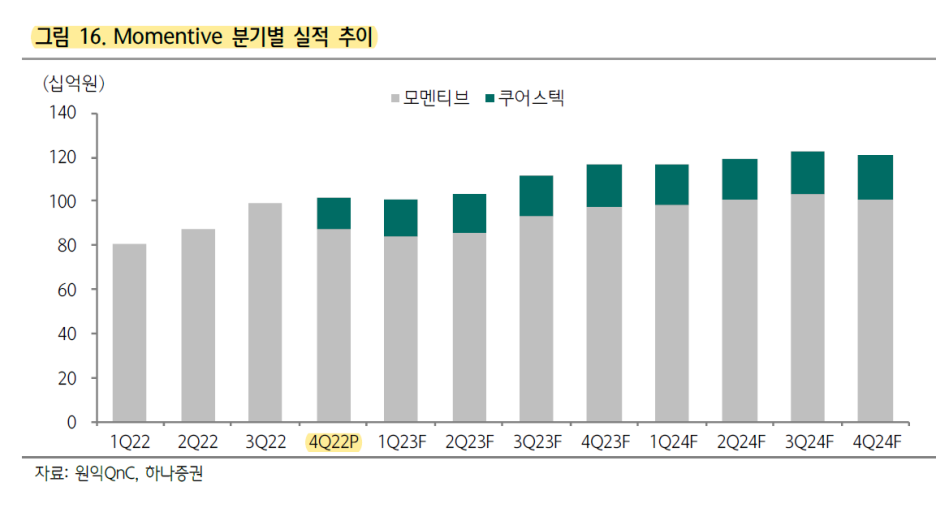

일본 석용도가니 제조업체 쿠어스텍 22년 말에 인수해 포트폴리오 확장

모멘티브가 200mm 석용도가니를 주력으로 생산

쿠어스텍은 300mm 석용도가니를 제조 중 → 포트폴리오 확장

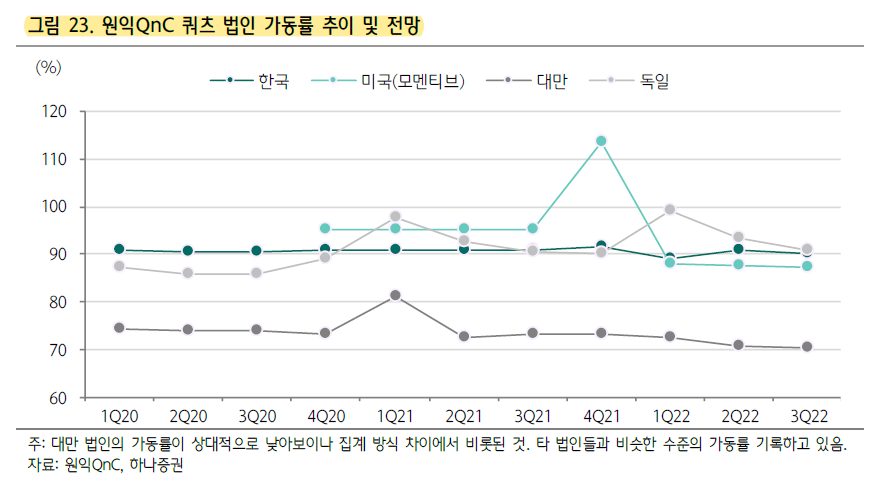

동사의 납품 물량은 전방사들의 라인 증설 및 가동률과 연동

최근 몇 년 간은 고객사들 Fab 확장과 기존 Fab 가동률에 힘입어 소모품에 대한 수요가 계속 증가

국내외 생산법인들의 가동률은 90% 내외를 기록

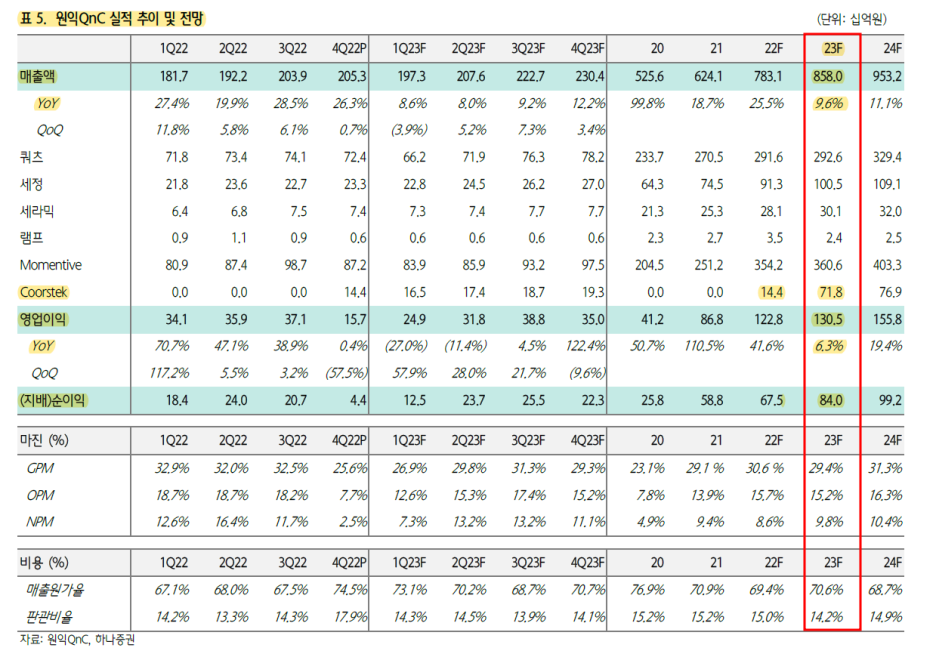

■23F 실적

매출액 8,580억원

영업이익 1,350억원

OPM 15.7%

순이익 840억원

EPS 3,194원

원재료 가격 상승을 반영하여 연초 소폭의 단가 인상이 이루어졌다.

M&A와 CAPA 증설을 바탕으로 외형성장 지속

(5년 간 연평균성장률 35% 기록)

피인수 기업들의 마진율이 본사 대비 낮아 수익성은 하락

절대적인 이익 규모가 확대되며 주가는 우상향 흐름

쿠어스텍의 실적이 연간 온기 방영되며 전사 이익 증대 기여할 전망(22년 4분기부터 모멘티브 실적에 반영)

쿼츠 사업부의 매출 하락을 일부 상쇄시켜 줄 것으로 전망

쿼츠 사업부는 더딘 성장세 전망

쿠어스텍 실적 배제 시 23년 매출액 성장률은 +2% 전망

고객사들이 원가 절감을 위해

애프터마켓 제품과 세정 공정 수요는 증가할 것으로 기대

하반기는 업황 반등으로 인한

고객사 수요 회복, 일부 고객사들 양산라인이 확대되며

쿼츠 매출액 실적 개선 기대

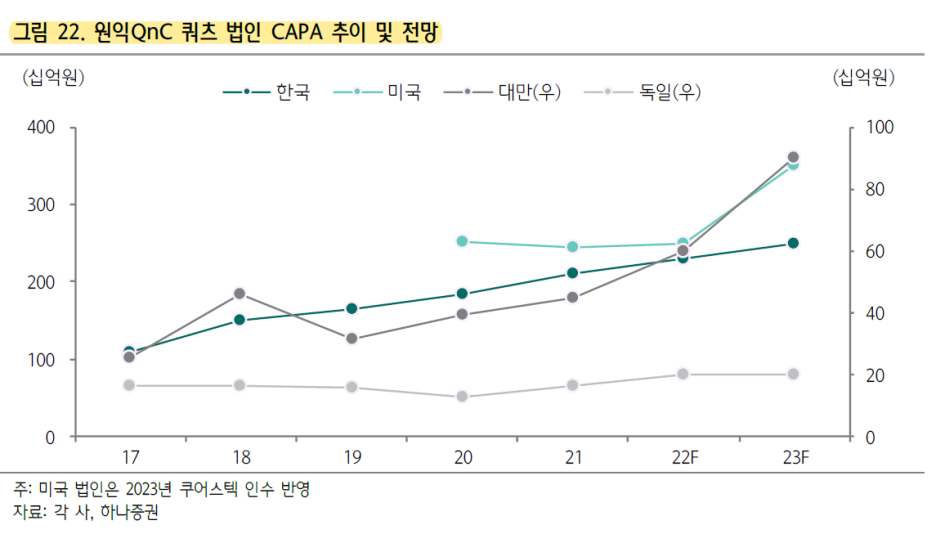

고객사의 Fab 확장으로 인한 소모품 수요 증가에

대응하기 위해 CAPA 증설 중

23년 연말 기준 국내와 대만 생산 법인의 CAPA는 각각

9% / 50% 증가할 것으로 예상

구미 공장 증설 중

현재 3,600억원 CAPA에서 2023년 연말까지 4,000억원으로 증가할 예정

대만은 TSMC의 활발할 증설로 인해 수요가 빠르게 증가

Nanya, Winbond 등을 주력 고객사로 대응했던

대만 법인(WQT)은 향후 TSMC만을 위한 Fab으로 바뀔 예정

디자인 CAPA는 600억원에서 900억원까지 늘어날 것이다.

설계 확정이 늦어짐에 따라 착공 시기 지연

현재 시공 중이며 완공 시점은 23년 12월 경 전망

국내 공장은 7월 경 준공 승인

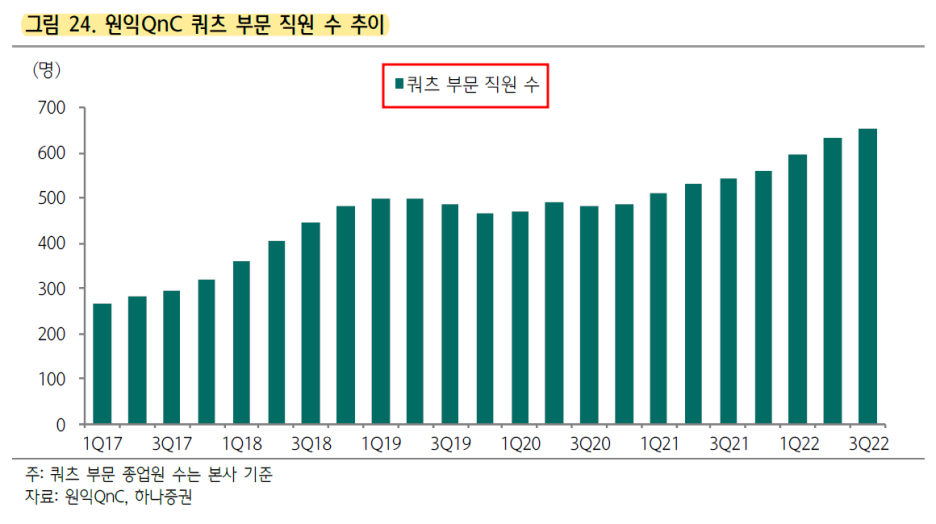

확산향 쿼츠는 자동화가 어렵기 때문에 생산능력 증대를 위해 인력 충원이 필요

동사는 지난해부터 분기 평균 30명 가량을 충원

시가총액 ÷23F 순이익 (840억원)

=7.18

5년 평균 PER 7.9

https://kmong.com/self-marketing/456650/saASivZIOe

반도체 실전 투자 노트 | 16000원부터 시작 가능한 총 평점 0점의 전자책, 투잡·재테크 전자책 서

0개 총 작업 개수 완료한 총 평점 0점인 건실한미어캣1715의 전자책, 투잡·재테크 전자책 서비스를 0개의 리뷰와 함께 확인해 보세요. 전자책, 투잡·재테크 전자책 제공 등 16000원부터 시작 가능

kmong.com

'반도체 > 반도체 소재,부품,장비사' 카테고리의 다른 글

| 엘비세미콘 주가 및 2023년 실적 전망 (0) | 2023.03.18 |

|---|---|

| 원익머트리얼즈 주가 전망과 투자 포인트 (23년) (0) | 2023.03.10 |

| 해성디에스-차량 전장화 수혜 기업 (23F 실적) (0) | 2023.03.08 |

| 저스템-반도체 습도 제어 솔루션 1위 기업 (23F 실적) (0) | 2023.03.08 |

| 하나머티리얼즈-4Q22 Review (1) | 2023.03.06 |

댓글