반응형

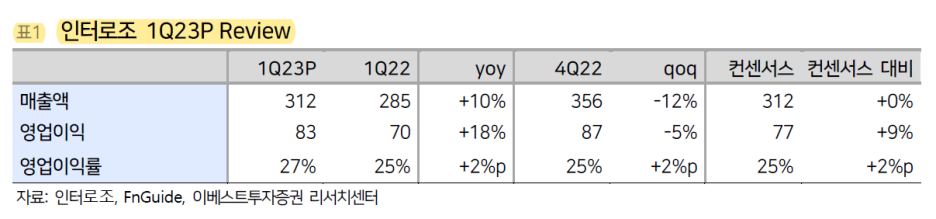

■1Q23 Review

매출액 312억원 (+9.65% YoY)

영업이익 83억원 (+18.48% YoY)

OPM 27%

지역별로는 국내 65억원 (-20% YoY), 수출 247억원 (+22% YoY)

수출 고성장 (일본 +43% YoY, 유럽 +12% YoY)을 지속

수출 매출 비중은 상승 중

21년 70% →22년 77% → 1Q23 79%

영업이익률은 특별한 비용 이슈가 없어 +2%p YoY 개선

2Q23부터 일본, 유럽, 중국 신규 고객으로의 매출이 본격적으로 반영될 예정

수익성 좋은 실리콘 매출 비중 확대

22년 17% → 23F 23%

3공장 가동률 상승

영업레버리지 효과로 수익성은 안정적으로 우상향 예상

GPM 2022년 48% → 2023F 50%

OPM 2022년 25% → 2023F 27%

■ 23F 실적

매출액 1.515억원 (+19.9% YoY)

영업이익 413억원 (+31.3% YoY)

OPM 27.3%

당기순이익 329억원 (+30.6% YoY)

EPS 2,394원

▶ 실적 성장의 근거

1.신제품 출시 및 신규 고객사 확보를 통한 외형 성장

2.Si-Hy 원료 내재화 및 제3 공장 본격 가동을 통한 수익성 개선

2024년은 글로벌 최대 시장인 미국 진출 기대

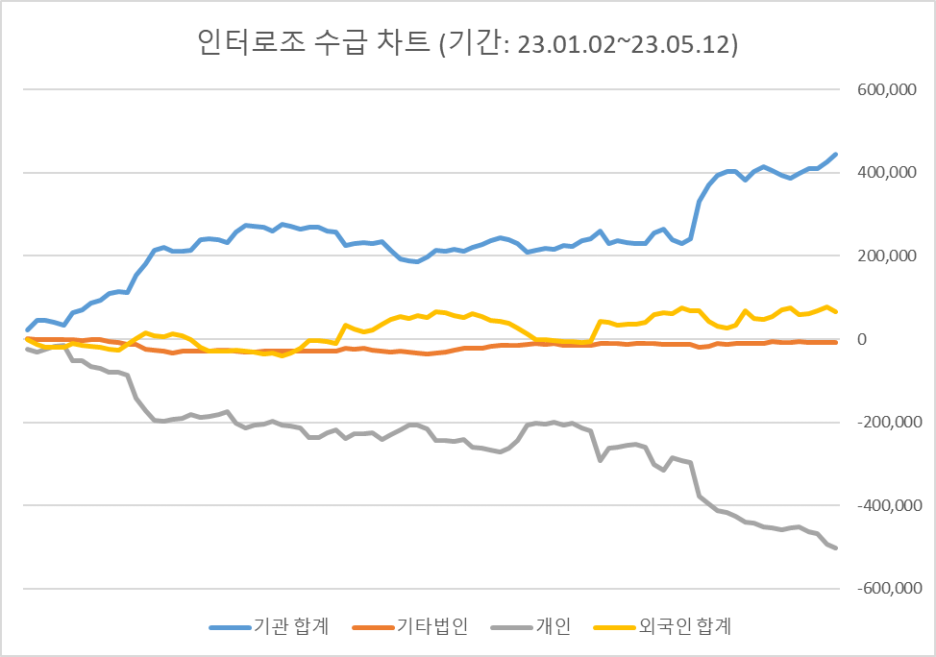

■ 밸류에이션-주가 차트-매매 주체별 수급

시가총액÷ 23F 순이익(329억원)

=14.92

23F EPS(2,394원) × 20

=47,880 원

▼ 인터로조 수급 차트 (기간: 23.01.02~23.05.12)

반응형

'기타' 카테고리의 다른 글

| 비올- 1Q23 실적 Reivew (0) | 2023.05.13 |

|---|---|

| 클래시스 1Q23 실적 Review (0) | 2023.05.13 |

| 원텍 1Q23 실적 리뷰 (0) | 2023.05.13 |

| 기아차 23년 1분기 실적 및 23년 실적 전망 (0) | 2023.05.09 |

| 호텔신라-1Q23 실적 Review 및 23년 실적 전망치 (0) | 2023.05.05 |

댓글