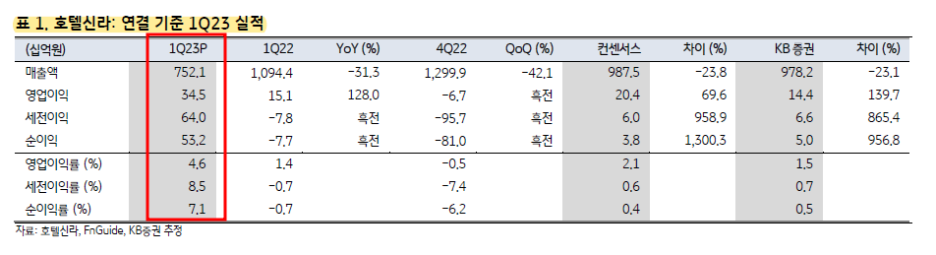

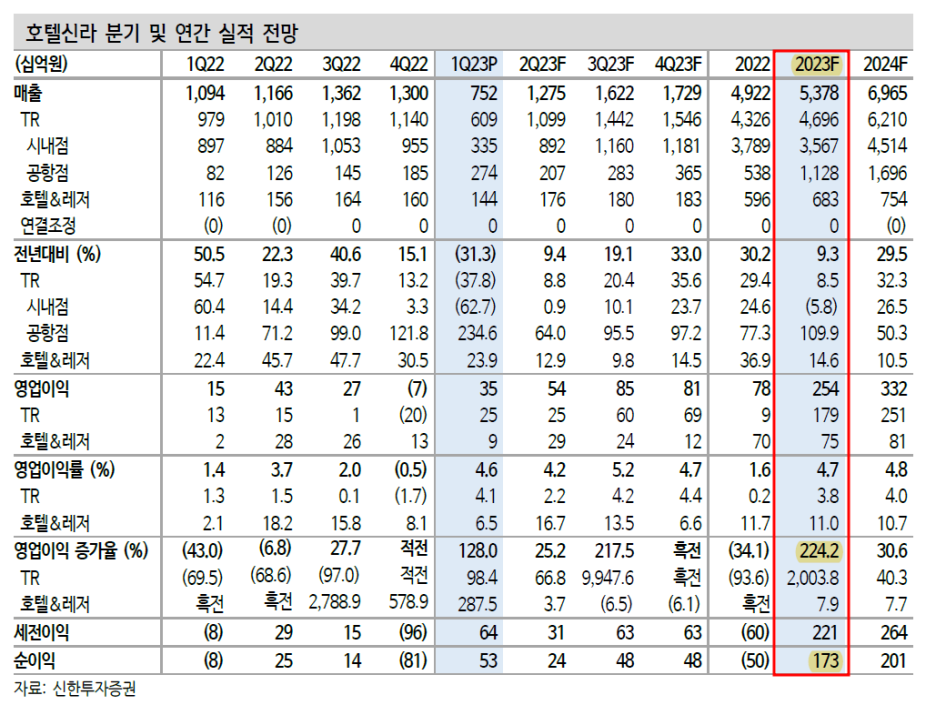

■ 1Q23 실적 Review

매출액 7,521억원 (-31% YoY)

영업이익 345억원 (+128% YoY)

OPM 4.6%

순이익 532억원 (흑전)

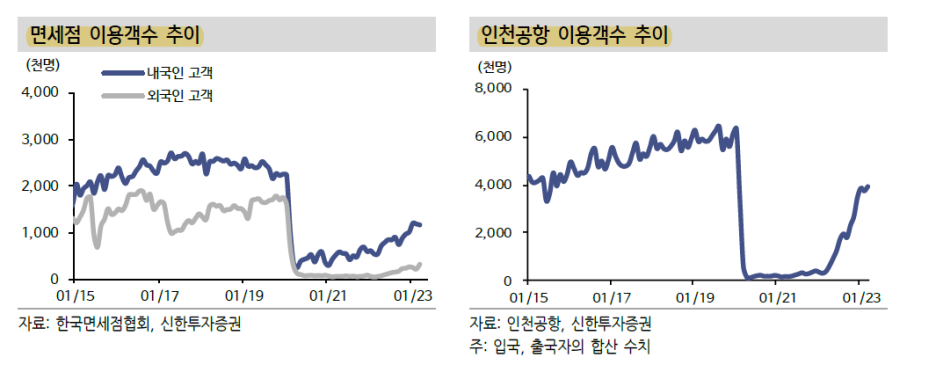

면세 부문 매출액6,085억원(-37.8%)

-시내 3,345억원(-62.7%)

-공항 2,740억원(+234.6%)

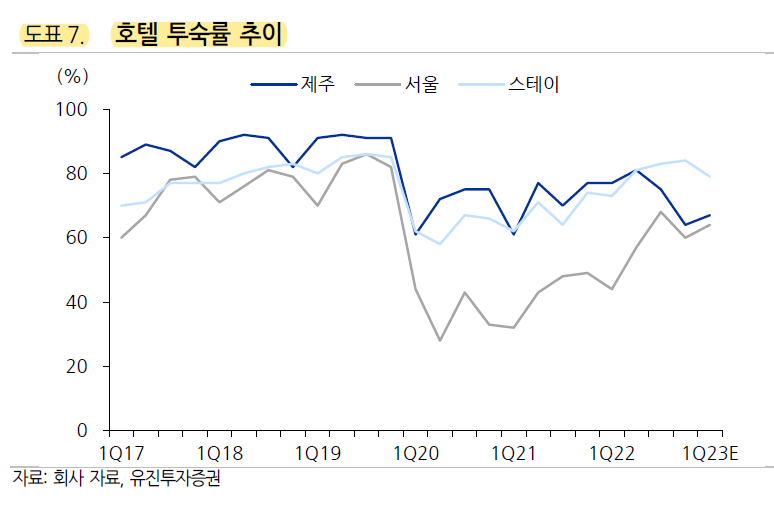

호텔 레저 부문 매출액은 1,436억원(+23.9%)

서울, 스테이, 레저 부문은 두 자릿수 성장, 제주는 24% 역신장

매출액 차감은 회계적 착시

원래 알선수수료 지급 프로모션은 판관비로 인식

2023년부터 알선수수료도 총매출액 차감 항목으로 변경

회계 변경이 영업이익 규모에 미치는 영향은 없다.

영업이익 345억원 중 면세점 영업이익은 252억원 (+98%)

호텔레저 영업이익 93억원 (+288%)

호텔레저 부문 영업이익 증가폭은 컸으나 시장 예상 수준

어닝 서프라이즈는 면세점 실적 덕분

연초부터 강행한 도매상 수수료율 인하 정책(10% 인하 가량)이 초반에는 고객들의 큰 저항에 부딪혔으나,

2월부터 중국 내 화장품 수요 증가로 도매상들이 가격 정책을 수용하기 시작

3월부터는 수익성 높은 일반 여행객(FIT) 수요까지 빠르게 회복

1분기 기준 시내면세점에서 따이공 비중은 80% 내외까지 하락

회사 측에선 일반 여행객 증가 속도에 맞춰 도매상에 제공하는 수수료를 추가 인하할 가능성도 배제할 수 없다고 언급

면세점 영업이익 중 130억원은 일회성 이익

2022년 면세점 특허수수료 50% 감면 혜택이 적용되며 비용 환입 발생

주식 매매대금 청구소송에 따른 일회성 수익(약 340억 원)이 반영

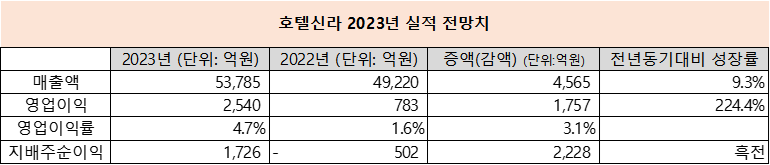

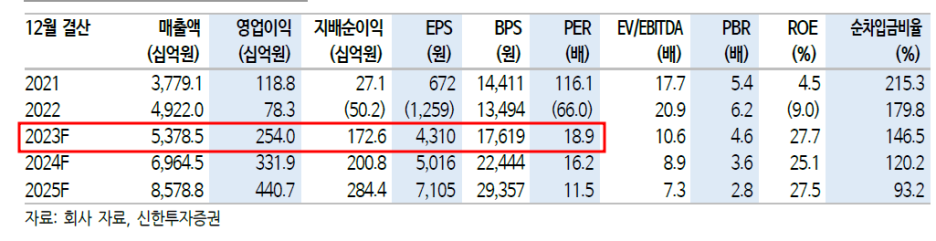

■ 23F 실적

매출액 5조 3,785억원 (+9.3% YoY)

영업이익 2,540억원 (+224.4% YoY)

OPM 4.7%

순이익 1,726억원 (흑전)

EPS 4,310원

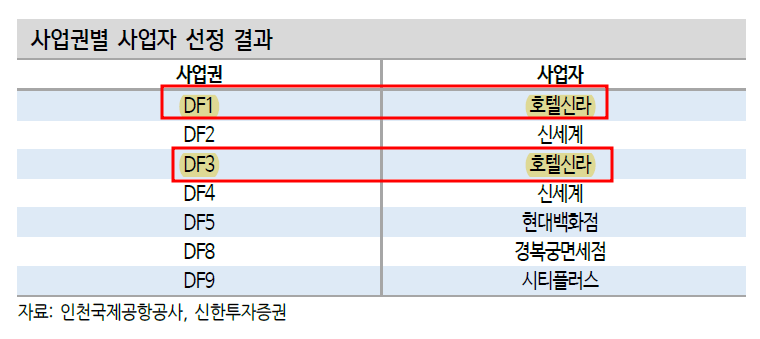

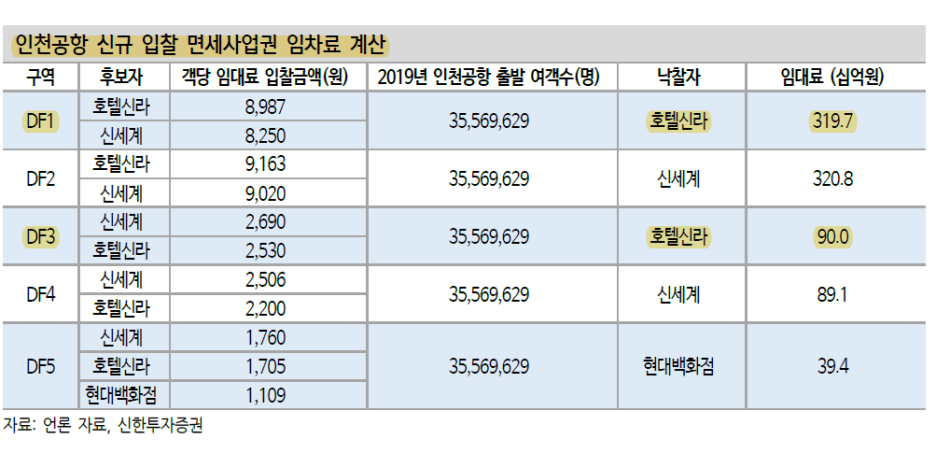

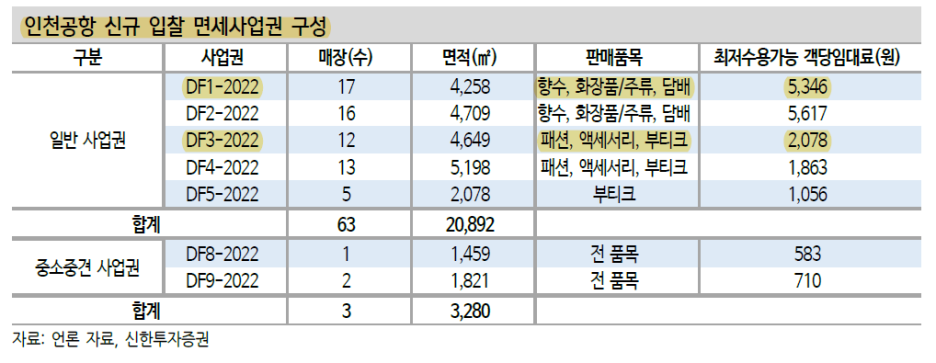

인천공항 면세점 과거 대비 유리해진 조건

(비용 부담 완화, 계약기간 장기화, 사업권역 통합 조정)

DF1·2(향수·화장품·주류·담배), DF3·4(패션·부티크) 구역에서

7월 1일부터 영업 가능

객당 임대료에 따른 영업이익은 2023년 BEP 수준으로 예상

2024년부터는 영업흑자를 기대

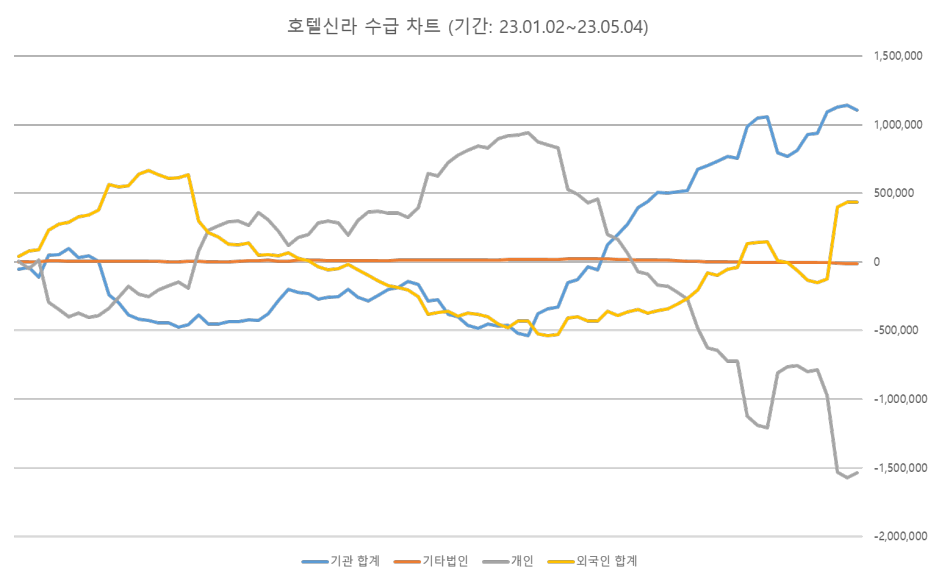

■ 밸류에이션-주가 차트-매매 주체별 수급

주가 ÷ 23F 순이익( 1,726억원)

= 19.12

'기타' 카테고리의 다른 글

| 원텍 1Q23 실적 리뷰 (0) | 2023.05.13 |

|---|---|

| 기아차 23년 1분기 실적 및 23년 실적 전망 (0) | 2023.05.09 |

| 보험- IFRS17 도입으로 보험업종 전체적 저평가 해소 기대 (0) | 2023.05.05 |

| GKL- 숫자로 느껴지는 견고한 펀더멘털 (0) | 2023.05.04 |

| AI 의료 기업 '루닛'을 Araboza (1) | 2023.05.02 |

댓글