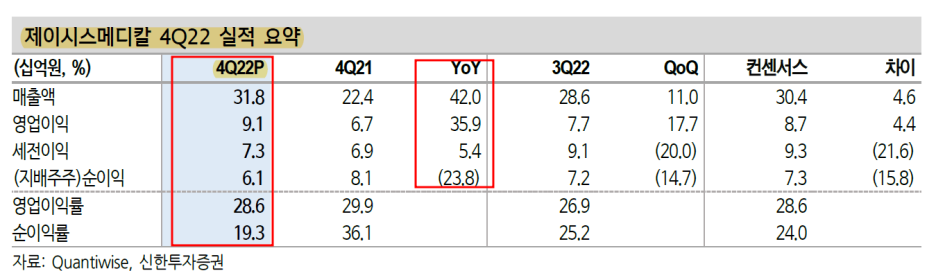

■ 4Q22 Review

매출액 318억원 (+42% YoY)

영업이익 91억원 (+35.9% YoY)

OPM 28.6%

순이익 61억원 (-23.8% YoY)

파트너사(Cynosure) MoQ 초과 주문과 기타 매출 (일본 법인 유통) 호조

<지역별 매출 구분>

국내 47.4억원

해외 270.7억원

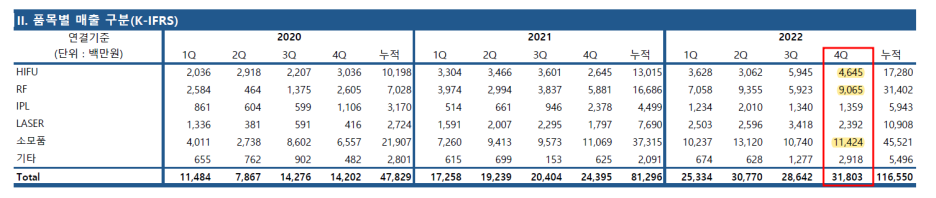

<품목별 매출 구분>

HIFU 매출액 46억원 (+76% YoY)

신제품 리니어지 국내/일본 침투 가속화

더불어 동남아향 리니어펌 수출 호조

RF 매출액 91억원 (+54% YoY)

Cynosure향 ODM 공급 물량 확대 (연간 927대)

국내 RF 시장 침투 확대

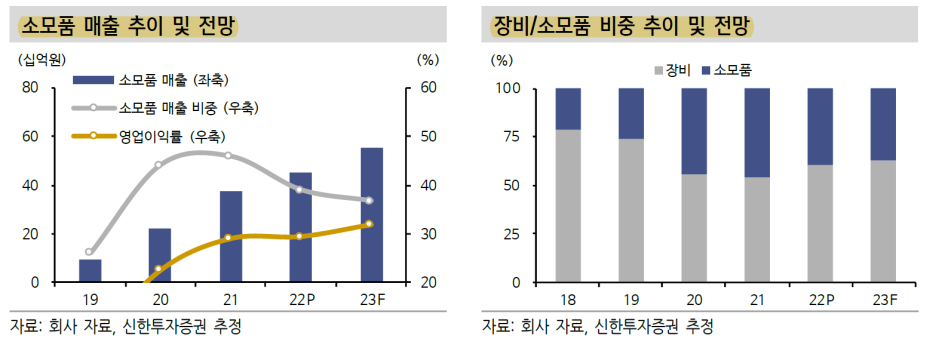

소모품 매출액 114억원 (+4% YoY)

판가 인상 효과로 전년대비 성장

리니어지 출시에 따른 국내 카트리지 프로모션 진행

2분기 팁 대량 주문에 따른 Cynosure 여유 재고 보유 등으로 전년대비 성장폭 제한

전분기 대비 영업이익률 1.7% 증가

상여금 발생에 따른 인건비 증대에도 불구하고

1)큰 폭의 매출 상승에 따른 영업레버리지 효과 발생,

2)국내 리니어지 TV 광고 종료에 따른 광고 선전비(13억원, -QoQ 15억원) 정상화에 기인

레이저/IPL 중심의 사업모델에서

'초음파(HIFU)+ 고주파(RF)'로 중심으로 변화 중

HIFU 제품은 Linear 카트리지 기술(시술시간과 통증 감소),

RF 제품은 펌핑 팁 기술(약물치료와 시너지) 등 기술적 차별화를 구축

HIFU 제품은 리니어지 국내/일본 판매 호조에 따른 고성장 기대

신제품 리니어지는 1Q23부터 마케팅 채널 다변화로 점진적 매출 확대 기대

RF 제품은

1)Cynosure 포텐자 미국향 ODM 공급계약 지속(연간 800~900대 추정),

2)2분기 비침습 RF 장비 국내/일본 런칭에 따른 판매 호조가 예상된다.

국내 미용 의료기기 기업 중 북미와 중국 시장에 대한 가장 빠른 타임라인 보유

북미 시장 HIFU 제품은 오리지널인 울쎄라 외 경쟁사가 없다.

미국 HIFU 임상 진행 중이며,

출시 예정인 비침습 RF 또한 Class Ⅱ 510(k)를 통해 품목 허가 예정

2023년 하반기 허가, 2024년 출시 예상

북미 시장 연간 설치 예상 규모는 첫배 350대 수준으로 추정하며,

판매 본격화에 따라 최대 2,000대 기대

포텐자 중국 진출 기대

중국 내 실질적 RF 경쟁 제품은 써마지가 유일

Cynosure 브랜드를 통해 런칭하는 점 등을 감안 시

중국 진출 성공 가능성은 높다고 판단된다.

포텐자는 기존 인트라셀과 동등성 평가를 거쳐

3Q22E 인허가를 획득, 4Q23E 출시 예상

■ 23F 실적

매출액 1,403억원

영업이익 429억원

OPM 30.6%

순이익 340억원

EPS 477원

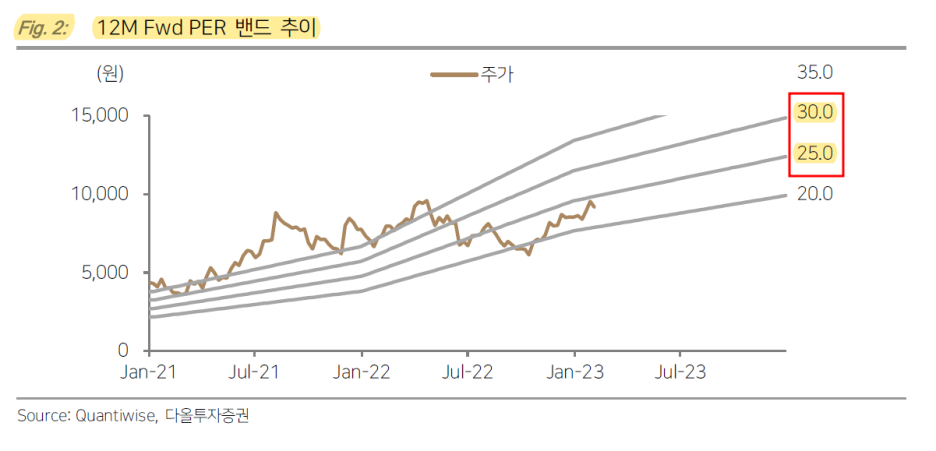

시가총액 ÷23F 순이익

=19.36

23F EPS(477원) × 25

=11,925

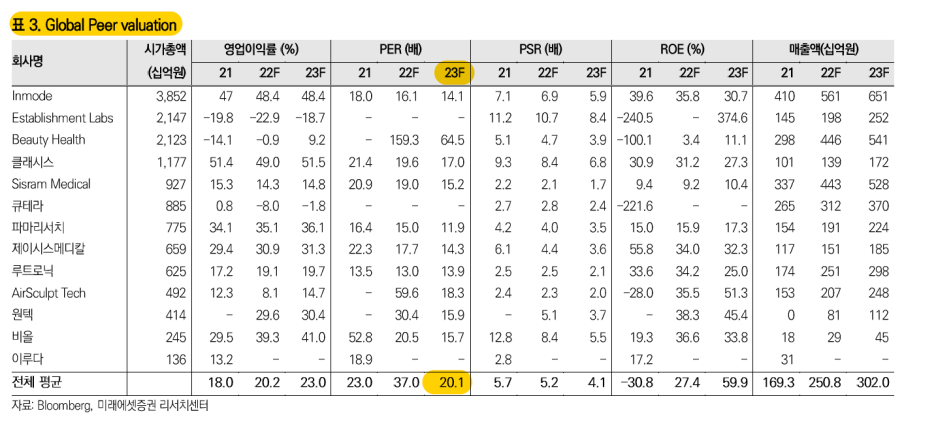

K에스테틱 기업들의 중국 침투가 기대된다. (유안타증권)

■ 중국 의료미용 시장 전망 중국 의료미용 시장 빠른 성장세를 보일 것으로 전망 중국은 외모 중심의 소비 경제(Beauty Economic, 颜值经济 )이라는 신조어가 있을 정도로 외모에 대한 관심도 높다.

arabozaeverything.tistory.com

https://arabozaeverything.tistory.com/56

중소형 미용기기 회사 정리 (루트로닉 /원텍/ 비올)

안면주사제(보톡스, 필러), 미용 의료기기 시술과 같은 비침습 부문은 일상으로 복귀가 빠르고 수술 없이 자연스럽게 그와 유사한 효과를 시현 ■스킨리쥬비네이션 (Skin Rejuvenation) 미용기기 피

arabozaeverything.tistory.com

'기타' 카테고리의 다른 글

| 아프리카TV-4Q22 Review (0) | 2023.02.10 |

|---|---|

| 신세계-4Q22 Review (0) | 2023.02.09 |

| 카지노-2019년 보다 더 좋을 수 있을까요? (신한투자증권) (0) | 2023.02.07 |

| 챗GPT: 다가온 AI 세상 2- 국내 AI 기반 기업 정 (0) | 2023.02.04 |

| K에스테틱 기업들의 중국 침투가 기대된다. (유안타증권) (0) | 2023.02.03 |

댓글